但凡当期已经实现的收入和已经发生或应当负担 的费用,不管款项是否收付,都应当作为当期的 收入和费用;但凡不属于当期的收入和费用,即 使款项已在当期收付,也不应当作为当期的收入 和费用。

?企业会计制度?规定,企业必须以权责发生制作 为记账的根底。

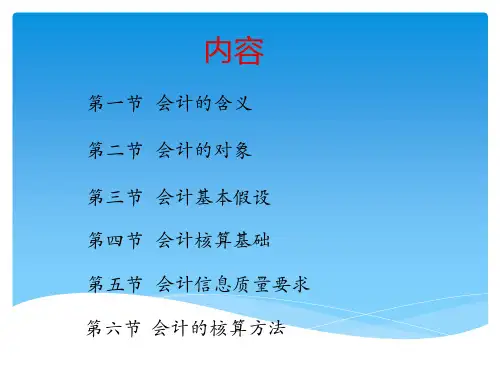

四、会计核算的原那么

❖ 13. 划分收益性支出与资本性支出的原那 么:收益性支出应全部作为本期费用,而 资本性支出那么应先计入资产,而后按一 定比例〔标准〕分别作为多个会计期间的 费用。 如:固定资产的折旧

❖ 会计的六大要素 ❖ 资产、负债、所有者权益、收入、费用和

利润 ❖ 反映企业财务状况的会计要素:资产、负债、

所有者权益反映企业经营成果的会计要素: 收入、费用和利润

❖ 1、资产 ❖ 资产的定义 ❖ 资产是指过去的交易、事项形成并由企业拥有

或控制的资源,该资源预期会给企业带来经济利 益。 ❖ 资产的特征 ❖ 〔1〕是企业拥有或控制的经济资源 ❖ 〔2〕能为企业带来经济利益 ❖ 〔3〕能以货币计量其价值

❖ 按其用途和填制程序的不同,可分为原始凭证和 记帐凭证。

❖ 原始凭证是在经济业务事项发生时取得或填制的, 用以记录和证明经济业务的发生或完成情况,明 确经济责任,并作为记账原始依据的一种会计凭 证。

六、凭证与帐薄

❖ 记帐凭证是对经济业务事项按其性质加以 归类,确定会计分录,并据以登记会计帐 薄凭证

费用。 ❖ 本钱:直接费用〔直接材料、直接人工及

其他直接费用〕和间接费用〔制造费用〕。

四、会计要素

❖ 6、利润 ❖ 利润的定义 ❖ 是指企业在一定会计期间内的经营成果,

是企业的收入扣除本钱和费用后的金额。

四、会计要素

❖ 利润的构成 ❖ 营业利润=主营业务收入-主营业务本钱