经济法-第5-6章

- 格式:ppt

- 大小:214.50 KB

- 文档页数:59

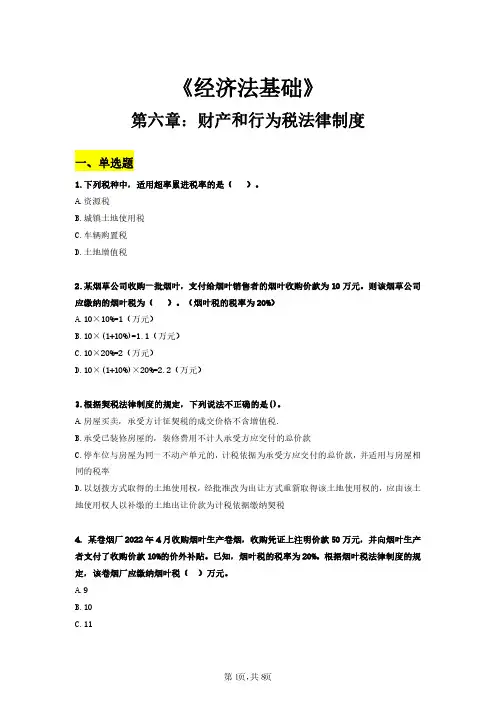

《经济法基础》第六章:财产和行为税法律制度一、单选题1.下列税种中,适用超率累进税率的是()。

A.资源税B.城镇土地使用税C.车辆购置税D.土地增值税2.某烟草公司收购一批烟叶,支付给烟叶销售者的烟叶收购价款为10万元。

则该烟草公司应缴纳的烟叶税为()。

(烟叶税的税率为20%)A.10×10%=1(万元)B.10×(1+10%)=1.1(万元)C.10×20%=2(万元)D.10×(1+10%)×20%=2.2(万元)3.根据契税法律制度的规定,下列说法不正确的是()。

A.房屋买卖,承受方计征契税的成交价格不含增值税.B.承受已装修房屋的,装修费用不计人承受方应交付的总价款C.停车位与房屋为同一不动产单元的,计税依据为承受方应交付的总价款,并适用与房屋相同的税率D.以划拨方式取得的土地使用权,经批准改为出让方式重新取得该土地使用权的,应由该土地使用权人以补缴的土地出让价款为计税依据缴纳契税4.某卷烟厂2022年4月收购烟叶生产卷烟,收购凭证上注明价款50万元,并向烟叶生产者支付了收购价款10%的价外补贴。

已知,烟叶税的税率为20%。

根据烟叶税法律制度的规定,该卷烟厂应缴纳烟叶税()万元。

A.9B.10C.11D.125.根据房产税法律制度的规定,下列各项建筑物中,属于房产税征税范围的是()。

A.位于县城的某独立水塔B.位于建制镇的商品房C.位于农村的农民自建房D.位于市区的菜窖6.根据土地增值税法律制度的规定,下列各项中,在计算土地增值税时,应计人房地产开发成本的是()。

A.取得土地使用权所支付的地价款B.占用耕地建房缴纳的耕地占用税C.取得土地使用权过程中缴纳的契税D.与房地产开发项目有关的销售费用二、多选题7.下列税种中,实行按年计算分期缴纳的征收方法的有()。

A.房产税B.关税C.车辆购置税D.城镇土地使用税8.关于环境保护税计税依据,下列说法不正确的有()。

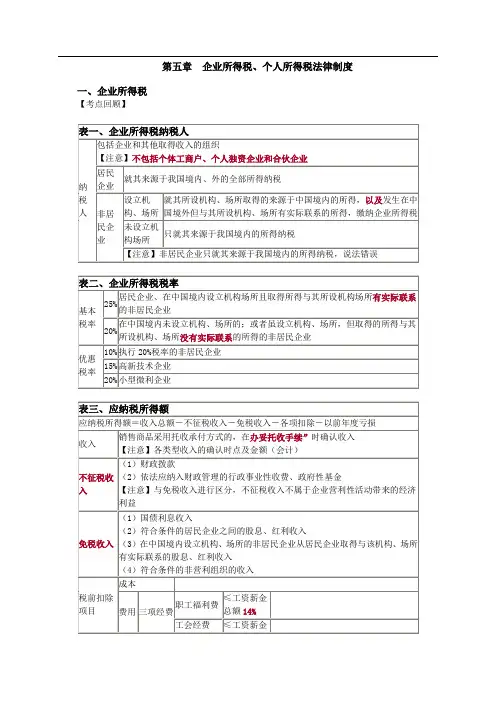

第五章企业所得税、个人所得税法律制度一、企业所得税【考点回顾】【典型例题】【例题·单选题】根据企业所得税法律制度的规定,下列各项中,不属于企业所得税纳税人的是()。

A.在外国成立但实际管理机构在中国境内的企业B.在中国境内成立的外商独资企业C.在中国境内成立的合伙企业D.在中国境内未设立机构、场所,但有来源于中国境内所得的企业『正确答案』C『答案解析』本题考核企业所得税纳税人。

企业所得税的纳税人不包括个人独资企业、合伙企业。

【例题·单选题】根据《企业所得税法》的规定,我国对符合条件的高新技术企业给予企业所得税税率优惠。

优惠税率为()。

A.10%B.15%C.20%D.25%『正确答案』B『答案解析』本题考核企业所得税税率。

【例题·单选题】根据《企业所得税法》的规定,下列项目中,属于免税收入的是()。

A.财政拨款B.国债利息收入C.企业债券利息收入D.依法收取并纳入财政管理的行政事业性收费、政府性基金『正确答案』B『答案解析』本题考核企业所得税的免税收入。

财政拨款、依法收取并纳入财政管理的行政事业性收费、政府性基金属于不征税收入;企业债券利息收入属于应税收入。

【例题·单选题】根据企业所得税法律制度的规定,下列各项中,纳税人在计算企业所得税应纳税所得额时不得扣除的项目有()。

A.增值税B.消费税C.营业税D.城市维护建设税『正确答案』A『答案解析』本题考核企业所得税税前扣除税金的种类。

增值税属于价外税,不在扣除之列。

【例题·单选题】某居民企业,2013年计入成本、费用的实发工资总额为300万元,拨缴职工工会经费5万元,支出职工福利费45万元、职工教育经费15万元,该企业2013年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为()万元。

A.310B.349.84C.394.84D.354.5『正确答案』D『答案解析』本题考核工资和三项经费的税前扣除。

![经济法(2014秋)第五章++公司法[1]](https://uimg.taocdn.com/923578781eb91a37f1115c8e.webp)

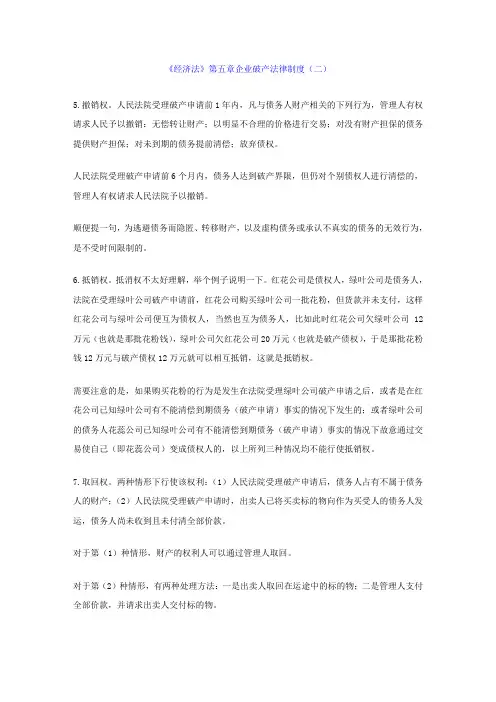

《经济法》第五章企业破产法律制度(二)5.撤销权。

人民法院受理破产申请前1年内,凡与债务人财产相关的下列行为,管理人有权请求人民予以撤销:无偿转让财产;以明显不合理的价格进行交易;对没有财产担保的债务提供财产担保;对未到期的债务提前清偿;放弃债权。

人民法院受理破产申请前6个月内,债务人达到破产界限,但仍对个别债权人进行清偿的,管理人有权请求人民法院予以撤销。

顺便提一句,为逃避债务而隐匿、转移财产,以及虚构债务或承认不真实的债务的无效行为,是不受时间限制的。

6.抵销权。

抵消权不太好理解,举个例子说明一下。

红花公司是债权人,绿叶公司是债务人,法院在受理绿叶公司破产申请前,红花公司购买绿叶公司一批花粉,但货款并未支付,这样红花公司与绿叶公司便互为债权人,当然也互为债务人,比如此时红花公司欠绿叶公司12万元(也就是那批花粉钱),绿叶公司欠红花公司20万元(也就是破产债权),于是那批花粉钱12万元与破产债权12万元就可以相互抵销,这就是抵销权。

需要注意的是,如果购买花粉的行为是发生在法院受理绿叶公司破产申请之后,或者是在红花公司已知绿叶公司有不能清偿到期债务(破产申请)事实的情况下发生的;或者绿叶公司的债务人花蕊公司已知绿叶公司有不能清偿到期债务(破产申请)事实的情况下故意通过交易使自己(即花蕊公司)变成债权人的,以上所列三种情况均不能行使抵销权。

7.取回权。

两种情形下行使该权利:(1)人民法院受理破产申请后,债务人占有不属于债务人的财产;(2)人民法院受理破产申请时,出卖人已将买卖标的物向作为买受人的债务人发运,债务人尚未收到且未付清全部价款。

对于第(1)种情形,财产的权利人可以通过管理人取回。

对于第(2)种情形,有两种处理方法:一是出卖人取回在运途中的标的物;二是管理人支付全部价款,并请求出卖人交付标的物。

8.破产费用。

有五类费用属于破产费用,包括:破产案件的诉讼费用;管理、变价和分配债务人财产的费用;管理人执行职务的费用;管理人报酬;管理人聘用工作人员的费用。

《经济法基础》第五章:所得税法律制度一、单选题1.根据个人所得税法律制度的规定。

下列不属于来源于中国境内的所得的是()。

A.中国境内的出租人将财产出租给承租人在境外使用而取得的所得B.从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得C.许可各种特许权在中国境内使用而取得的所得D.因任职、受雇、履约等而在中国境内提供劳务取得的所得2.根据个人所得税法律制度的规定,下列各项中,应征收个人所得税的是()。

A.托儿补助费B.独生子女补贴C.离退休人员从原任职单位取得的补贴D.差旅费津贴3.甲企业2021年5月份向当地某小学捐款20万元,其中15万元通过当地县政府捐赠,另外5万元直接捐赠,该企业2021年度实现利润总额150万元。

在2021年度计算应纳税所得额时,应该扣除的捐赠数额为()万元。

A.5B.15C.18D.204.根据企业所得税法律制度的规定,下列说法正确的是()。

A.与企业生产经营无关支出可以在税前扣除B.企业依法缴纳的增值税税金可以税前扣除C.企业的不征税收入产生的费用可以按一般的费用进行扣除D.企业依照有关规定为特殊工种职工支付的人身安全保险费可以扣除5.2021年甲企业实现产品销售收入12000万元,视同销售收入4000万元,债务重组收益1000万元,发生的成本费用总额16000万元,其中业务招待费支出200万元。

假定不存在其他纳税调整事项,2021年度该企业应缴纳企业所得税是()。

A.162万元B.280万元C.270万元D.188万元6.大学教授张某取得的下列收入中,应按“稿酬所得”税目计缴个人所得税的是()。

A.作品参展收入B.出版书画作品收入C.学术报告收入D.审稿收入二、多选题7.根据个人所得税法律制度的规定,下列收入中,属于工资、薪金所得的有()。

A.劳动分红B.加班补贴C.季度奖金D.年终加薪8.根据企业所得税法律制度的规定,企业从事下列项目的所得,可以免征企业所得税的有()。