·企业所得税月(季)度预缴纳税申报表(A)空白表格

- 格式:xls

- 大小:41.00 KB

- 文档页数:1

中华人民共和国企业所得税月(季)度预缴纳税申报表(A 类,2015年版)纳税人名称: 纳税人识别号(统一社会信用代码):税款所属期间:自 年 月 日 至 年申报日期: 年 月 日 金额单位: 人民币元(列至角分)将承担虚假申报、偷(逃)税的法律责任。

2.本表一式两份,一份纳税人留存,一份税务机关留存。

【使用说明】一、适用范围本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

跨地区经营汇总纳税企业的分支机构年度汇算清缴申报适用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的纳税人,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2. 本表“纳税人识别号(统一社会信用代码)”栏,填写税务登记证号码或统一社会信用代码。

3. 本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

三、各列次的填报1.第一部分,按照实际利润额预缴税款的纳税人,填报第2行至第17行。

其中:第2行至第17行的“本期金额”列,填报所属月(季)度第一日至最后一日的数据;第2行至第17行的“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。

2.第二部分,按照上一纳税年度应纳税所得额平均额计算预缴税款的纳税人,填报第19行至第24行。

其中:第19行至第24行的“本期金额”列,填报所属月(季)度第一日至最后一日的数据;第19行至第24行的“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。

3.第三部分,按照税务机关确定的其他方法预缴的纳税人,填报第26行。

其中:“本期金额”列,填报所属月(季)度第一日至最后一日的数额;“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。

四、各行次的填报1.第1行至第26行,纳税人根据其预缴申报方式分别填报。

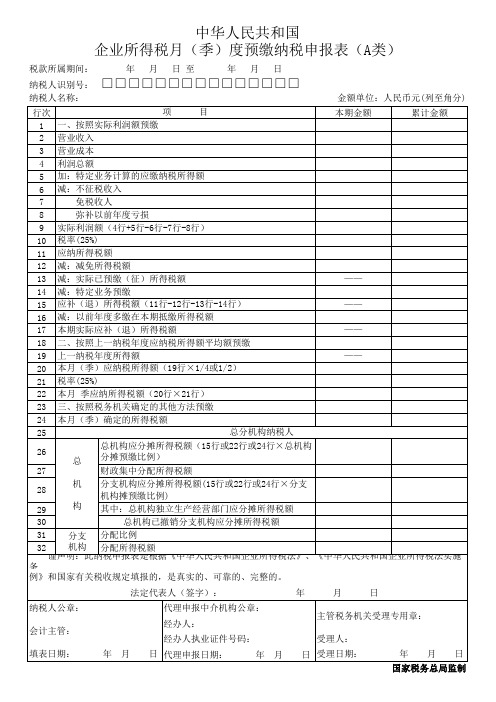

A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分);.;.A200000《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布)的跨地区经营汇总纳税企业的分支机构,在年度纳税申报时填报本表。

省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在年度纳税申报时填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)预缴方式纳税人根据情况选择。

“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人需要履行行政许可相关程序。

中华人民共和国企业所得税月(季度预缴纳税申报表(A类,2014年版税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称: 金额单位: 人民币元(列至角分行次项目本期金额累计金额1 一、按照实际利润额预缴2 营业收入3 营业成本4 利润总额5加:特定业务计算的应纳税所得额6减:不征税收入7 免税收入8减征、免征应纳税所得额9弥补以前年度亏损10实际利润额(4行+5行-6行-7行-8行-9行)11 税率(25%12 应纳所得税额13减:减免所得税额14其中:符合条件的小型微利企业减免所得税额15减:实际已预缴所得税额——16减:特定业务预缴(征)所得税额17应补(退)所得税额(12行-13行-15行-16行)——18减:以前年度多缴在本期抵缴所得税额19本月(季)实际应补(退)所得税额——20二、按照上一纳税年度应纳税所得额平均额预缴21上一纳税年度应纳税所得额——22本月(季)应纳税所得额(21行×1/4或1/12)23 税率(25%24本月(季)应纳所得税额(22行×23行)25减:符合条件的小型微利企业减免所得税额26本月(季)实际应纳所得税额(24行-25行)27三、按照税务机关确定的其他方法预缴28本月(季)税务机关确定的预缴所得税额29总分机构纳税人30 总机构总机构分摊所得税额(19行或26行或28行×总机构分摊预缴比例)31财政集中分配所得税额32分支机构分摊所得税额(19行或26行或28行×分支机构分摊比例)33其中:总机构独立生产经营部门应分摊所得税额34 分支机构分配比例35 分配所得税额谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

法定代表人(签字):年月日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:会计主管:经办人:经办人执业证件号码:受理人:填表日期:年月日代理申报日期:年月日受理日期:年月日国家税务总局监制《中华人民共和国企业所得税月(季度预缴纳税申报表(A类,2014年版》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

企业所得税月(季)度预缴纳税申报表(A类)附表一《税收优惠明细表》填报说明一、适用范围本表适用于实行查帐征收的企业所得税居民纳税人在预缴纳税申报时填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报纳税人本纳税期发生的免税收入、减计收入、加计扣除、减免所得、减免税额。

三、有关项目填报说明(一)免税收入1.第2行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

2.第3行“符合条件的居民企业之间的股息、红利等权益性投资收益”:填报居民企业直接投资于另一居民企业所取得的投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

3.第4行“符合条件的非营利组织的收入”:填报符合条件的非营利组织的收入,不包括从事营利性活动所取得的收入。

4.第5行“其他”:填报国务院根据税法授权制定的其他免税收入税收优惠政策。

(二)减计收入1.第7行“企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入”:填报纳税人以《资源综合利用企业所得税优惠目录》内的资源作为主要原材料,生产非国家限定并符合国家和行业相关标准的产品所取得的收入,减按90%计入收入总额。

本行填报政策规定减计10%收入的部分。

2.第8行“其他”:填报国务院根据税法授权制定的其他减计收入税收优惠政策。

(三)加计扣除额合计1.第10行“开发新技术、新产品、新工艺发生的研究开发费用”:填报纳税人为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,按研究开发费用的50%加计扣除的金额。

本行不填。

2.第11行“安置残疾人员所支付的工资”:填报纳税人安置残疾人员的,在支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除额。

本行不填。

3.第12行“国家鼓励安置的其他就业人员支付的工资”:填报国务院根据税法授权制定的其他就业人员支付工资的加计扣除额。