第十章 审计流程

2009.12

引导案例

蓝田神话 启示

注册会计师在审计过程中应时 刻保持职业怀疑态度,运用恰当的风险 评估程序,了解被审计单位及其环境, 如行业状况,以识别并评估重大错报风 险,并谨慎地应对风险,收集充分、适 当的审计证据,得出恰当的审计结论。

2009.12

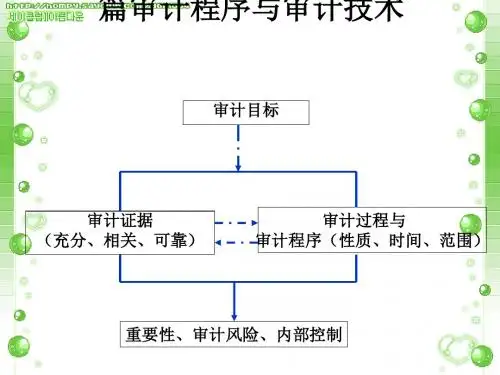

审计流程

审计工作从开始到结束的整个过程。 审计流程包括计划阶段、实施阶段、 终结阶段三个阶段。

汇总审计差异,提请被审计单位调整财务报 表或作适当披露;

对财务报表总体合理性实施分析程序; 评价审计结果; 形成审计意见并草拟审计报告; 与被审计单位治理层沟通审计工作中发现的

问题; 必要时对审计工作底稿的质量控制复核。

2009.12

注意

审计业务错综复杂,即使归属于 同一审计阶段的几项具体审计工作, 有时也是难分先后的,许多具体审计 工作往往还贯穿审计全过程;许多审 计工作又是同时交叉进行的。

错报的可能性。

2009.12

2.识别两个层次的重大错报风险

(1)识别认定层次重大错报风险。 (2) 识别报表层次重大错报风险。

2009.12

(1)识别认定层次重大错报风险。

某些重大错报风险可能与特定 的各类交易、账户余额、列报的认 定相关。

例如,被审计单位存在复杂的 联营或合资,预示着长期股权投资 账户的有关认定可能存在重大错报 风险。

4.如果针对特别风险仅实施实质性程 序,注册会计师应当使用细节测试, 或将细节测试和实质性分析程序结 合使用,以获取充分、适当的审计 证据。

2009.12

(四)修正认定层次重大错报风险的评估

完成审计工作前,注册会计师应根 据实施进一步审计程序发现的错报或 控制执行偏差,对所获取的审计证据进 行评价,修正认定层次重大错报风险 的评估结果。