审计理论与实务教材

- 格式:pptx

- 大小:959.32 KB

- 文档页数:49

《审计学原理与实务》第2版自我测试题参考答案(第3次印刷)①王英姿上海财经大学会计学院上海财经大学电子出版社①第3次印刷时对该书的部分习题做了调整。

第一章一、1.B 2.A 3.B 4.A 5.B二、1.× 2.× 3.√ 4.√ 5.× 6.×第二章一、1.B 2.C 3. D二、1.× 2.× 3.√ 4.√ 5.×三、1.2.第三章一、1.A 2.D 3.C 4.B 5.A二、1.× 2.× 3.× 4.√ 5.√三、第四章一、1.B 2.D 3.B二、1.√ 2.√ 3.√ 4.√ 5.× 6.√ 7.√三、`1.财务报表层次的重要性水平为100 000元。

重要性水平与审计风险之间的关系:重要性水平与审计风险呈反向变动关系。

当重要性水平降低时,审计风险必然增加。

重要性水平越高,审计风险越低;重要性水平越低,审计风险越高。

2.(1)针对评估的报表层次重大错报风险的应对措施注册会计师应当针对评估的财务报表层次重大错报风险确定下列总体应对措施:①向项目组强调在收集和评价审计证据过程中保持职业怀疑态度的必要性;②分派更有经验或具有特殊技能的审计人员,或利用专家的工作;③提供更多的督导;④在选择进一步审计程序时,应当注意使某些程序不被管理层预见或事先了解;⑤对拟实施审计程序的性质、时间和范围作出总体修改。

注册会计师对控制环境的了解影响其对财务报表层次重大错报风险的评估。

有效地控制环境可以使注册会计师增强对内部控制和被审计单位内部产生的证据的信赖程度。

如果控制环境存在缺陷,注册会计师在对拟实施审计程序的性质、时间和范围作出总体修改时应当考虑:在期末而非期中实施更多的审计程序;主要依赖实质性程序获取审计证据;修改审计程序的性质,获取更具说服力的审计证据;扩大审计程序的范围。

(2)针对认定层次的重大错报风险的进一步审计程序注册会计师评估的财务报表层次重大错报风险以及采取的总体应对措施,对拟实施进一步审计程序的总体方案具有重大影响。

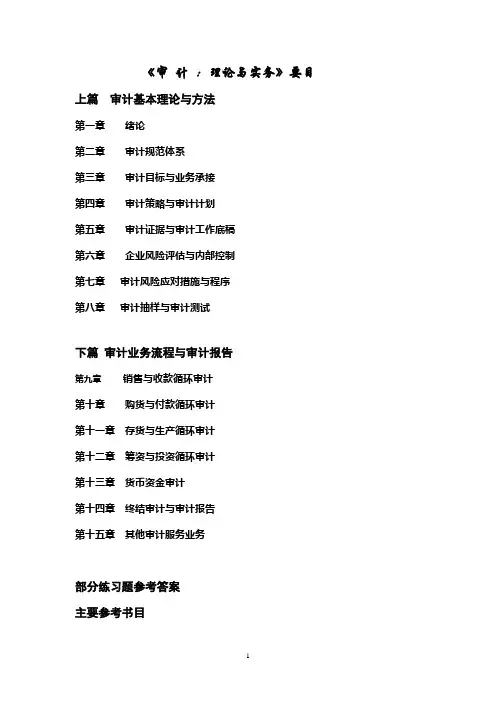

《审计:理论与实务》要目上篇审计基本理论与方法第一章绪论第二章审计规范体系第三章审计目标与业务承接第四章审计策略与审计计划第五章审计证据与审计工作底稿第六章企业风险评估与内部控制第七章审计风险应对措施与程序第八章审计抽样与审计测试下篇审计业务流程与审计报告第九章销售与收款循环审计第十章购货与付款循环审计第十一章存货与生产循环审计第十二章筹资与投资循环审计第十三章货币资金审计第十四章终结审计与审计报告第十五章其他审计服务业务部分练习题参考答案主要参考书目目录上篇审计基本理论与方法第一章绪论引言审计要担当国家经济运行的“免疫系统”第一节审计的产生和发展第二节审计的概念、性质与目标第三节审计的对象、职能和作用第四节审计监督体系本章小结关键术语思考题练习题案例分析英国审计假账第1案:“南海公司”破产事件第二章审计规范体系引言从"黎明股份事件"看CPA审计第一节审计法律规范第二节审计职业道德规范第三节审计准则规范本章小结关键术语思考题练习题案例分析美国审计假账第1案:麦克森·罗宾斯公司舞弊案第三章审计目标与业务承接引言对扩展审计鉴证业务必要性的思考第一节财务报表审计的目标第二节财务报表审计的责任划分第三节业务承接第四节审计过程与审计范围本章小结关键术语思考题练习题案例分析财务报表审计业务承接风险分析第四章审计策略与审计计划引言审计计划:控制审计成本和提高审计效率第一节审计程序第二节审计准备业务第三节审计策划第四节审计重要性及其运用第五节审计风险及其内容本章小结关键术语思考题练习题案例分析对LG公司应收账款函证第五章审计证据与审计工作底稿引言会计师事务所年度检查中审计工作底稿编制方面的问题第一节审计证据的内涵第二节审计证据的取得与整理第三节审计工作底稿本章小结关键术语思考题练习题案例分析美国世通公司:由内部审计牵出假账大案第六章风险评估与内部控制引言法国兴业银行内控失效导致49亿欧元巨额诈骗案第一节风险评估的要求与程序第二节被审计单位及其环境信息的了解第三节被审计单位内部控制的了解第四节重大错报风险评估第五节与治理层和管理层的沟通第六节审计工作记录本章小结关键术语思考题练习题案例分析某国际信托投资公司内部控制失效导致的融资风险和重大损失第七章风险应对程序与措施引言发现相关审计风险时,CPA该如何处置?第一节财务报表层次重大错报风险的总体应对措施第二节认定层次重大错报风险的进一步审计程序第三节控制测试第四节实质性程序第五节评价列报的适当性第六节评价审计证据的充分性和适当性本章小结关键术语思考题练习题案例分析安然----安达信不安分自毁前程第八章审计抽样与审计测试引言公私不分法难容—-某市审计局经贸分局查处公款注册私人公司第一节审计抽样概述第二节审计抽样的基本程序第三节控制测试中统计抽样技术的运用第四节细节测试中统计抽样技术的运用本章小结关键术语思考题练习题案例分析捉住伸向学生的“黑手”——广州查处化州教育系统私分千万元教育经费下篇审计业务流程与审计报告第九章销售与收款循环审计引言一串疑问,牵出一起骗取工程款案第一节会计报表审计概述第二节销售与收款循环的特征第三节销售与收款循环业务的审计第四节营业收入审计第五节应收及预收款项审计第六节其他相关账户审计本章小结关键术语思考题练习题案例分析企业货币资金控制、销售与收款控制第十章购货与付款循环审计引言美国“废品管理公司”随意改变折旧方法第一节采购与付款循环的特征第二节内部控制和控制测试第三节应付账款和应付票据审计第四节固定资产审计第五节其他相关账户审计本章小结关键术语思考题练习题案例分析美国“巨人零售公司”篡改往来账项第十一章存货与生产循环审计引言因资产造假的CEO与CFO被判重刑第一节存货与生产循环的特征第二节内部控制和控制测试第三节存货审计第四节应付职工薪酬审计第五节营业成本审计本章小结关键术语思考题练习题案例分析“银广夏”伪造产品生产造假案第十二章筹资与投资循环审计引言“琼民源公司”以投资虚构收入第一节筹资与投资循环的特征第二节内部控制和控制测试第三节借款相关项目审计第四节所有者权益相关项目审计第五节投资相关项目审计第六节其他相关账户审计本章小结关键术语思考题练习题案例分析美国阳光电器公司重组造假案第十三章货币资金审计引言关于钱的忠告第一节货币资金与交易循环第二节货币资金的内部控制和控制测试第三节库存现金审计第四节银行存款审计第五节其他货币资金审计本章小结关键术语思考题练习题案例分析审计利剑所指百万“小金库”大曝原形第十四章终结审计与审计报告引言中注协盘点年报审计工作非标意见呈逐年递减趋势第一节完成审计工作第二节审计报告的作用、类型和基本内容第三节非标准审计报告本章小结关键术语思考题练习题案例分析证监会对顾雏军及科龙电器的调查处理第十五章其他审计服务业务引言南方保健公司审计失败案例剖析第一节验资第二节预测性财务信息的审核第三节内部控制审核第四节代编财务信息本章小结关键术语思考题练习题案例分析四川德阳东方公司验资案部分练习题参考答案主要参考书目。