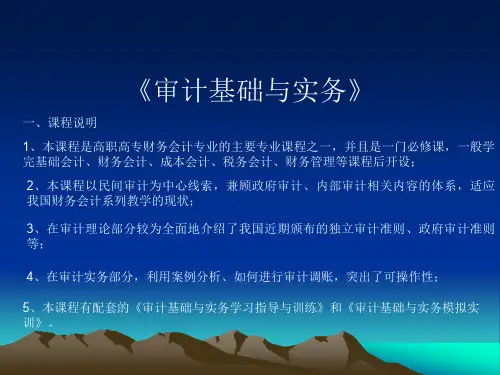

审计基础与实务精品PPT课件

- 格式:pptx

- 大小:2.31 MB

- 文档页数:230

项目四评估与应对审计风险CONTENTSPART ONE 任务一识别和评估风险PART TWO任务二了解内部控制PART THREE 任务三应对审计风险PART FOUR任务四认识审计抽样任务一PART ONE TITLE HERE 识别和评估风险• 1. 了解被审计单位及其环境任务清单• 2. 掌握实施风险评估程序• 3. 熟悉识别与评估重大错报风险【审计地图】接受业务委托计划审计工作评估与应对审计风险实施审计程序撰写审计报告审计工作实施阶段了解被审计单位及其环境实施风险评估程序识别与评估重大错报风险风险评估● 一、了解被审计单位及其环境行业状况、法律环境与监管环境等外部因素1.被审计单位对会计政策的选择和运用3.被审计单位财务业绩的衡量和评价5.被审计单位的性质2.被审计单位的目标、战略以及相关经营风险4.被审计单位的内部控制6.防范化解重大风险,“准”刀祛痼疾防范化解重大风险、精准脱贫、污染防治三大攻坚战是决胜全面小康社会的三大关键战役。

作为金融审计战线的一员老将,对于防范化解重大风险,李斐潜心修炼了一项必杀技——出手“准”。

不同类型金融机构的业务特点是什么、风险点有哪些,他都了如指掌;不同金融机构的审计重点在哪里、如何防范化解局部的风险点向系统性风险转移,他更是有一套属于自己的理论,这就好比一个老道的外科医生,下刀“准”,自然就能“刀”到病除。

在他的“宝刀”之下,地方金融监管部门存在安全隐患、网络借贷平台违规开展自融、P2P网贷机构风险等问题一一现出原形,为相关部门精准有效处置重点领域风险,保障国家金融安全,贡献了一“刀”之力。

● 二、实施风险评估程序(一)询问询问内部其他人员询问被审计单位管理层和财务负责人询问外部人员在了解被审计单位及其环境并评估重大错报风险时通常使用分析程序。

(二)分析程序1.观察被审计单位的生产经营活动。

2.实地观察被审计单位的生产经营场所和设备。

(三)观察● 二、实施风险评估程序(四)检查01020304查阅以前年度的审计工作底稿检查文件、记录和内部控制手册阅读课管理层和治理层编制的报告阅读外部信息● 二、实施风险评估程序学到这里,同学们应该明白进行风险评估,了解被审计单位及其环境强调的是“全方位多角度”,这就要求注册会计师必须具备很强的专业胜任能力,同学们要成为优秀的审计人员,需明白审计工作事无巨细,责任重大,大家要不断加强自身的学习能力,广闻博学、不断开拓知识面,时刻保持对所从事职业的高度热情,关注行业的发展趋势,真正做到“干一行,爱一行”。