贵州茅台资产负债表分析课件

- 格式:ppt

- 大小:2.48 MB

- 文档页数:15

资产负债表水平分析分析:1 从投资或资产角度分析:总本期增加818047362元,增长幅度为17.01%,说明本公司2010年资产规模有一定的增长。

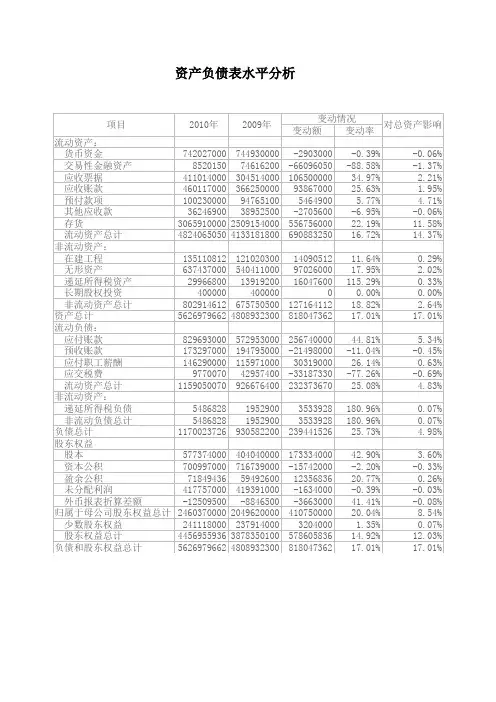

进一步分析(1)流动资产本期增加了690883250元,增长幅度为16.72%,使总资产规模增长了14.37%。

非流动资产本期增长了127164112元,增长幅度为18.82,使总资产规模增加了2.64%。

两者合计使总资产增加了818047362元,增长幅度为17.01%。

(2)本期总资产的增长主要体现在流动资产的增长上,说明该公司资产的流动性有所增强。

2 从筹资或权益角度分析:权益总额增长了818047362元,增长幅度为17.01%,说明本公司权益总额有较大幅度的增长。

进一步分析(1)负债本期增长了239441526元,增长幅度为25.08%,使权益总额增长了4.98%,,股东权益本期增长了578605836元,增长幅度为14.92%,使权益总额增长了12.03%。

两者合计使权益总额增长了818047362元,增长幅度为17.01%。

(2)流动资产占的比重较大,其中的应付账款的增长较大,本期增长了256740000元,对权益总额的影响为5.34%。

该项目的幅度增加给公司带来了偿债能力,如不能按期支付,对公司的信用有不利影响。

(3)股东权益本期增加了578605836元,增长幅度为14.92%,对权益总额的影响为12.03%,其中股本增加了173334000元,由该公司本期实施资本公积转增股本所致,使股本增加的同时,也使资本公积相应减少,只是股本扩大而已。

3本公司增资,增收,增利或增加经营活动现金净流量的同时增资,,但增资的幅度小,表明企业资产利用效率提高,形成资金相对节约。

4资产总额增加了17.01%,代表了规模将要扩大,流动资产变动了14.37%,对总资产的影响了比较大,存货的占得比重比较大,变动率为11.58%,而货币资金相对减少,即由于企业滞销导致的。

贵州茅台资产负债表分析资产负债表与利润表分析——贵州茅台金融贵州茅台资产负债表分析一、资产负债表整体结构年份2021年2021年2021年负债合计25.89%27.51%27.21%所有者权益合计74.11%72.49%72.79%资产总计100.00%100.00%100.00%简单来看,这3年来贵州茅台的负债与所有者权益比例大概保持在3:7,说明贵州茅台盈利水平相对高和稳定。

资产与权益项目的结构百分比率年份2021年2021年2021年流动资产合计79.19%79.34%79.74%非流动资产合计20.81%20.66%20.26%流动负债合计25.84%27.47%27.16%非流动负债合计0.05%0.04%0.05%所有者权益合计74.11%72.49%72.79%这3年来,各个项目在资产所占比率没多大的变动,在总资产方面,2021-2021年呈现的是增长趋势,主要是因为09-10年的负债呈增长的趋势(2021年稍有下降),其增长的速度大于股东权益下降的速度,说明公司近几年财务政策比较稳定,资本结构没有较大的变动,也反映了该公司近几年企业战略没有太大变动。

二、资产结构分析流动资产分析年份2021年2021年2021年货币资金49.28%50.37%52.30%存货21.21%21.78%20.59%应收账款0.11%0.00%0.01%固定资产16.03%16.38%15.55%其他13.37%11.47%11.55%资产总计100.00%100.00%100.00%分析:(1)在该公司的资产结构中,货币资金所占的比率较大且逐年呈增长趋势。

从2021年的49.28%上升到2021年的52.30%,增长的原因可能是由于主营业务的增长导致的大量货币资金的流入。

流动资产的高持有率有利于降低和防范财务风险,避免出现无力清偿短期债务的财务困境。

(2)从应收账款所占比率逐年减小可以看出,其应收账款变现速度变快。