会计凭证、账簿和报表模板

- 格式:ppt

- 大小:7.87 MB

- 文档页数:81

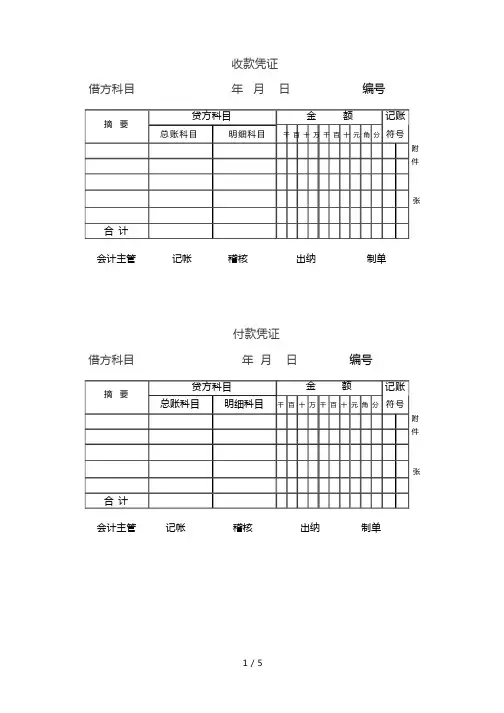

收款凭证年 月 日 编号贷方科目 金 额 记账摘 要总账科目 明细科目 千 百 十 万 千 百 十 元 角 分 符号张合 计会计主管 记帐 稽核 出纳 制单付款凭证借方科目 年 月 日 编号会计主管 记帐 稽核 出纳 制单张金 额 摘 要千 百 十 万 千 百 十 元 角 分 符号合 计贷方科目 总账科目 明细科目 记账 借方科目附件 附件转账凭证年 月 日编号日记账总分类账年 月 日借 或 贷凭证 号数结存金额摘 要贷方借方 √年凭证对方 摘要√收入(借方)付出(贷方)结存金额月 日 号数科目金额金额明细 借方金额 贷方金额科目千 百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分摘 要 总账科目 符号记账附件 张明细分类账货名明细分类账计量单位数量单价金额数量单价金额结存数单金量价额凭证种号类数年月日摘要发出收入年月日借或贷凭证号数结存金额摘要贷方借方√资产负债表会企 01 表编制单位:单位年月日单位:元资产流动资产:货币资金短期投资应收票据应收股利应收利息应收账款其他应收款预付账款应收补贴款存货待摊费用一年内到期的长期债权投资其他流动资产流动资产合计长期投资:长期股权投资长期债权投资长期投资合计固定资产:固定资产原价减:累计折旧固定资产净值减:固定资产减值准备固定资产净额工程物资在建工程固定资产清理固定资产合计无形资产及其他资产:无形资产行次123456789101121243132343839404142434445465051年初数期末数负债及所有者权益流动负债:短期借款应付票据应付账款预收账款应付工资应付福利费应付股利应交税金其他应交款其他应付款预提费用预计负债一年内到期的长期负债其他流动负债流动负债合计长期负债:长期借款应付债券长期应付款专项应付款其他长期负债长期负债合计递延税项:递延税款贷项负债合计所有者权益(或股东权益):实收资本 (或股本)减:已归还投资年初数期末数6869707172737475808182838690100101102103106108110111114115116行次长期待摊费用其他长期资产无形资产及其他资产合计递延税项:递延税款借项资产总计5253 6061 67编制单位:单位项目一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出四、利润总额减:所得税五、净利润实收资本 (或股本)净额资本公积盈余公积其中:法定公益金未分配利润所有者权益(或117118119120121122股东权益)合计负债及所有者权益(或股东权益)总计利润表会企 02 表年月日单位:元行次本月数本年累计数14510111415161819222325272830135。

第二节会计凭证、会计账簿和财务会计报告一、会计凭证会计凭证,是指具有一定格式,用以记录经济业务事项的发生和完成情况,明确经济责任,并作为记账依据的书面证明,是会计核算的重要会计资料。

1.会计凭证的种类原始凭证和记账凭证原始凭证,又称单据,是指在经济业务发生时,由业务经办人员直接取得或者填制,用于表明某项经济业务已经发生或者完成情况,明确有关经济责任,作为记账原始依据的一种会计凭证。

原始凭证的分类:(多选)来源:外来;自制。

填制方法:一次性、累计和汇总原始凭证。

经济业务类别:款项收付;出入库业务;成本费用;购销业务;固定资产业务;转账业务。

原始凭证:外来原始凭证:自制原始凭证:记账凭证,亦称传票,是指根据审核无误的原始凭证或原始凭证汇总表编制的涌来确定会计记录,作为记账直接依据的一种会计凭证。

分类:(多选)按其反映的经济业务是否与货币有关:收款凭证、付款凭证和转账凭证。

按期填制方式的不同:复式记账凭证、单式记账凭证。

(一)原始凭证的基本要求1.原始凭证的填制和取得原始凭证是会计核算的基础,是记账的原始依据。

(单选)《中华人民共和国会计法》规定,办理经济业务事项的单位和人员,都必须填制或取得原始凭证并及时送交会计机构。

根据《会计法》和《会计基础工作规范》规定,各单位填制和取得原始凭证时,要求做到内容完整、手续齐全、填制规范、书写清楚、送交及时。

2.原始凭证的审核《会计法》第十四条第三款会计机构、会计人员必须按照国家统一的会计制度的规定对原始凭证进行审核,对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告;对记载不准确、不完整的原始凭证予以退回,并要求按照国家统一的会计制度的规定更正、补充。

(1)会计机构、会计人员必须审核原始凭证,这是法定职责。

(2)会计机构、会计人员审核原始凭证,应当按照国家统一会计制度的规定进行,审核原始凭证的真实性、合法性、准确性和完整性。

不真实的原始凭证:原始凭证所记录和反映的经济业务事项虚假或者根本不存在;不合法的原始凭证:原始凭证所记录和反映的经济业务事项违法那国家有关法律、法规和国家统一的会计制度的规定;记载不准确的原始凭证:原始凭证的内容记载有误;不完整的原始凭证:原始凭证的填写有遗漏或者省略。

会计账本记账格式主要模板会计账本记账格式1.会计账簿是根据审核无误的会计凭证记账的2.格式有很多,主要有三栏式多栏式等;三栏式有借、贷、余三个金额栏目,资产类科目登记方法:本期余额=上期借方余额+本期借方发生额-本期贷方发生额;负债类科目的是;本期余额=上期贷方余额+本期贷方发生额-本期借方发生额;多栏式明细分类适用费用类账的记账会计账本的基本内容各单位均应按照会计核算的基本要求和会计规范的有关规定,结合本单位经济业务的特点和经营管理的需要,设置必要的账簿,并认真做好记账工作。

各种账簿的形式和格式多种多样,但均应具备下列组成内容:1、封面:主要标明账簿的名称,如总分类帐簿、现金日记账、银行存款日记账2、扉页:标明会计账簿的使用信息,如科目索引、账簿启用和经管人员一览表等.3、账页:账簿用来记录经济业务事项的载体,其格式反映经济业务内容的不同而有所不同。

但其内容应当包括:1)账户的名称,以及科目、二级或明细科目2)登记账簿的日期栏3)记账凭证的种类和号数栏4)摘要栏,所记录经济业务内容的简要说明。

5)金额栏,记录经济业务的增减变动和余额6)总页次和分户页次栏。

会计账本的记账规则1.登记账簿的依据为了保证账簿记录的真实、正确,必须根据审核无误的会计凭证登账。

各单位每天发生的各种经济业务,都要记账,记账的依据是会计凭证。

2.登记账簿的时间各种账簿应当每隔多长时间登记一次,没有统一规定。

但是,一般的原则是:总分类账要按照单位所采用的会计核算形式及时登账;各种明细分类账,要根据原始凭证、原始凭证汇总表和记账凭证每天进行登记,也可以定期(三天或五天)登记。

但是现金日记账和银行存款日记账,应当根据办理完毕的收付款凭证,随时逐笔顺序进行登记,最少每天登记一次。

3.登记账簿的规范要求(1)登记账簿时,应当将会计凭证日期、编号、业务内容摘要,金额和其他有关资料逐项记入账内,同时记账人员要在记账凭证上签名或者盖章,并注明已经登账的符号(如打),防止漏记、重记和错记情况的发生。