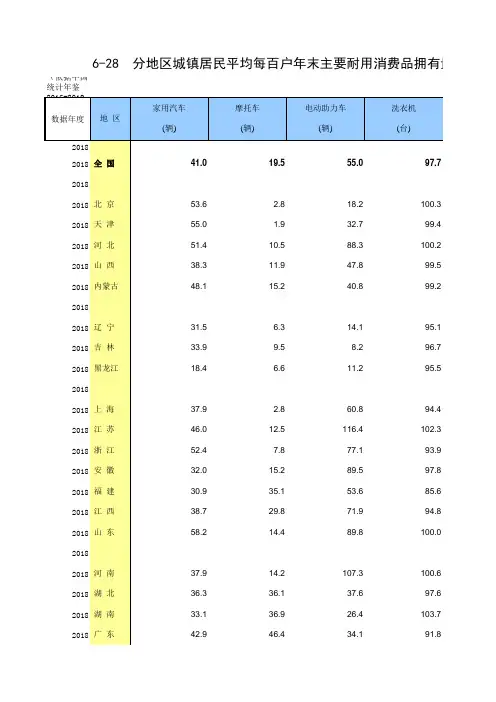

中国汽车工业年鉴2020:中国2018年私人汽车拥有量统计(分省市)

- 格式:xls

- 大小:17.00 KB

- 文档页数:3

中国汽车销量分析、汽车销量预测及影响汽车销量的的主要因素分析一、2018年汽车行业景气度下行2018年1-11月汽车行业累计销量2542.0万辆,同比下降1.7%,较2017年同期小幅下降,其中乘用车销售2147.8万辆,同比下降2.8%;商用车销售394.1万辆,同比增长5.0%。

我们预计2018年全行业共销售汽车2,808万辆,同比下滑2.8%,其中乘用车2,377万辆,同比下滑3.8%;商用车431万辆,同比增长3.6%。

汽车行业景气度下行数据来源:公开资料整理月度销量同比增幅数据来源:公开资料整理受宏观经济增速放缓、中美贸易摩擦、消费者信心下降等因素影响,下半年乘用车市场景气度明显下行,加之去年同期由于购臵税优惠政策退出提前消费形成的较高基数,导致车市9至11月连续3月同比出现双位数下滑。

1-11月乘用车销量同比减少2.8%,其中SUV 与轿车销量小幅下滑,MPV与交叉型乘用车销量仍呈现较大幅度下滑。

卡车行业增势良好推动商用车销量小幅增长。

蓝天保卫战与重点省市陆续提前实行国六排放标准拉动重卡需求,重卡市场在较高基数下1-11月仍实现1.6%增长。

受益部分微卡需求转化为轻卡、皮卡在部分省市解禁需求释放,轻卡1-11月同比增长11.0%。

分阶段补贴政策导致上半年新能源客车销量有所透支,下半年销量较为低迷,1-11月客车销量同比下降7.0%。

1-11月乘用车景气度下降数据来源:公开资料整理1-11月商用车销量增势良好数据来源:公开资料整理轿车、SUV车型销量小幅下降,自主品牌市场份额有所下滑。

1-11月乘用车四类车型中均呈现不同程度的下滑,其中轿车和SUV销量小幅下滑,同比分别下降1.4%和0.8%,SUV 销量占狭义乘用车总销量比例继续提升至42.8%,MPV与交叉型乘用车销量下滑较大,分别下降16.1%和18.1%。

1-11月乘用车细分车型销量同比均现下滑数据来源:公开资料整理SUV销量占狭义乘用车总销量比例持续提升数据来源:公开资料整理随着小排量购臵税优惠政策退出与SUV车型逐渐进入低增长区间,加上低价车型滞销,2018年1-11月自主品牌乘用车市占率为41.9%,与上年同期相比下降了1.5个百分点,自主品牌市场份额有所缩减。

交通和通信工具的进步一、单选题1.(2020·山西高三)到2018年末,全国铁路拥有机车2.1万台,是1949年的5.3倍;民用汽车保有量2.3亿辆,是1949年的4564.1倍;民用飞机由1985年的404架增至2018年的6134架;水上运输船舶13.7万艘,是1950年的30.3倍。

以上数据表明A.交通运输服务体系逐渐完善B.交通运输设备科技水平提高C.交通运输量大幅增加D.交通运输完成网络化布局【答案】B【解析】据材料可知,陆海空的交通工具的数量都由1949年到2018年剧增,结合所学可知,随着人类科学技术水平的提高,交通运输设备科技水平也在提高,B正确;据材料可知,早在1949年交通运输服务体系就已形成完善,A说法错误;据材料说明的是交通运输工具的增多,而不是强调“交通运输量大幅增加”,C错误;D与材料无关。

【点睛】交通运输服务体系包括交通运输的标准、质量、管理、安全、卫生、维修等方面的内容。

2.(2019·贵州省丹寨民族高级中学高三月考)下图是上海环球社印行的《图画日报》于20世纪初刊载的一则上海妇女骑行自行车郊游的图文报道。

这一现象反映了A.社会风气的变化B.女性进入政治领域C.自行车日渐普及D.儒家思想受到冲击【答案】A【解析】根据“20世纪初……上海妇女骑行自行车郊游”,结合所学知识可知,妇女骑车郊游体现了当时社会风气发生了变化,A项正确;材料中不能说明“女性进入政治领域”及“儒家思想受到冲击”,故BD两项错误;只有上海妇女骑行自行车郊游不能说明自行车日渐“普及”,C 项错误。

3.(2020·浙江高二期末)1917至1919年,孙中山在上海写成《实业计划》一书,书中规划了一条中国工业化的道路,他认为交通运输必须放在近代工业首位。

下列符合当时中国工业和交通发展状况的是①天津已建成有轨电车交通系统②中国人已能自主修建铁路③纺织业由上海等地向北向西发展④近代工业与传统产业的生产总值接近A.①④B.②③C.①②③D.②③④【答案】C【解析】1906年天津创办了有轨电车交通系统,1909年中国工程师詹天佑设计施工的京张铁路建成通车,从1912年开始纺织业由上海等地向北向西发展,①②③说法正确,故答案为C项;到1920年中国国民生产总值中,新式产业只占7.84%,即“近代工业与传统产业的生产总值接近”说法错误,排除含有④的A、D项和说法不全面的B项。

2018年山东公务员考试申论真题A卷一、注意事项1.本题本由给定资料和作答要求两部分构成。

考试时限为180分钟。

其中,阅读给定资料参考时限为50分钟,作答参考时限为130分钟。

满分为100分。

2.请用黑色字迹的钢笔或签字笔在题本、答题卡指定位置上填写自己的姓名、准考证号,并用2B 铅笔在答题卡上填涂准考证号对应的数字栏。

3.请用黑色字迹的钢笔或签字笔在答题卡指定区域内作答,超出答题区域的作答无效!4.待监考人员宣布考试开始后,你才可以开始答题。

5.所有题目一律使用现代汉语作答,未按要求作答的,不得分。

6.当监考人员宣布考试结束时,考生应立即停止作答,并将题本、答题卡和草稿纸都翻过来放在桌上。

待监考人员确认数量无误、允许离开后,方可离开。

严禁折叠答题卡!二、给定资料材料一2014年5月24日,xxx在上海汽车集团考察时指出,发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,要加大研发力度,认真研究市场,用好用活政策,开发适应各种需求的产品,使之成为一个强劲的增长点。

近年来,我国新能源汽车产业规模持续扩大,政策稳步推进。

2018年1月在北京召开的中国电动汽车百人会论坛上,工信部部长苗圩表示,2017年我国新能源汽车产量79.4万辆,销量77.7万辆,产量占比达到汽车总产量的2.7%,连续三年居世界首位。

在2018年两会“部长通道”上接受记者采访时,苗圩部长表示,我国计划2020年新能源汽车占比要达到10%。

新能源汽车主要包括燃料电池电动汽车、混合助力汽车、氢能源动力汽车、纯电动汽车(包括太阳能汽车)、其他新能源汽车等各类型产品。

同传统燃油汽车相比,新能源汽车能有效降低能耗、减少环境污染。

新能源汽车发展已经成为全球共识。

从世界范围来看,各国均将发展电动车、替代燃油车作为重要政策。

历史经验证明,产品技术重大变革往往意味着产品、产业价值体系的重塑。

新能源汽车已在技术上颠覆了传统汽车模式,全球汽车行业正在经历一场全面而深刻的变革,以电动化、智能化、网联化为代表的新技术力量正在为新能源汽车行业打开新一轮跨越式发展的空间,从配套设施到产品服务乃至到整个商业模式,都在快速升级迭代中不断创造着新的价值。

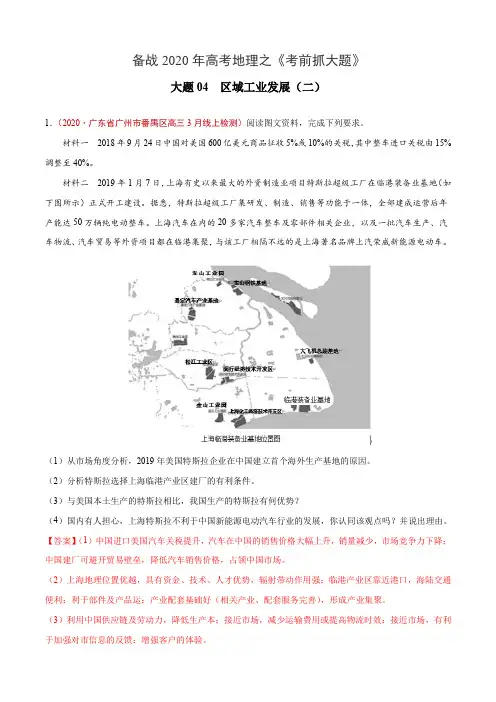

备战2020年高考地理之《考前抓大题》大题04 区域工业发展(二)1.(2020·广东省广州市番禺区高三3月线上检测)阅读图文资料,完成下列要求。

材料一2018年9月24日中国对美国600亿美元商品征收5%或10%的关税,其中整车进口关税由15%调整至40%。

材料二2019年1月7日,上海有史以来最大的外资制造业项目特斯拉超级工厂在临港装备业基地(如下图所示)正式开工建设。

据悉,特斯拉超级工厂集研发、制造、销售等功能于一体,全部建成运营后年产能达50万辆纯电动整车。

上海汽车在内的20多家汽车整车及零部件相关企业,以及一批汽车生产、汽车物流、汽车贸易等外资项目都在临港集聚,与该工厂相隔不远的是上海著名品牌上汽荣威新能源电动车。

(1)从市场角度分析,2019年美国特斯拉企业在中国建立首个海外生产基地的原因。

(2)分析特斯拉选择上海临港产业区建厂的有利条件。

(3)与美国本土生产的特斯拉相比,我国生产的特斯拉有何优势?(4)国内有人担心,上海特斯拉不利于中国新能源电动汽车行业的发展,你认同该观点吗?并说出理由。

【答案】(1)中国进口美国汽车关税提升,汽车在中国的销售价格大幅上升,销量减少,市场竞争力下降;中国建厂可避开贸易壁垒,降低汽车销售价格,占领中国市场。

(2)上海地理位置优越,具有资金、技术、人才优势,辐射带动作用强:临港产业区靠近港口,海陆交通便利:利于部件及产品运:产业配套基础好(相关产业、配套服务完善),形成产业集聚。

(3)利用中国供应链及劳动力,降低生产本;接近市场,减少运输费用或提高物流时效:接近市场,有利于加强对市信息的反馈:增强客户的体验。

(4)支持:对我国新能源汽车产业带来巨大冲击(或压力):我国自主品牌汽车销售下降,市场占有率下降:管理技术人才流失。

不支持:有利于促进我国新能源汽车人才、技术等方面获得聚集效应:加快促成新能源汽车产业的相关配套的完善,有利于提升企业的竞争力,促进我国新能源汽车产业的成熟与发展(或进步):有利于我国新能汽车产业自主创新,加快自主品牌的培育;有利于我国新能源汽车产业优化升级。

我国私家车拥有量发展趋势研究作者:王鹏橙来源:《科技风》2018年第03期摘要:汽车产业一直是我国重点发展对象,从新中国成立的第一个五年计划开始到改革开放,汽车产业有着巨大的发展,从刚开始的重点在大型车、公家用车慢慢地转移到了中小型车和私人用车。

而到了新世纪中国加入WTO过后,国内的汽车产业又迈入了一个新的阶段,各种品牌各种类型的车都涌现出来,私家车的数量也上升到了一定的地步。

本文主要采用数学建模的方法进行相关数据的处理并对我国私家车拥有量发展进行趋势研究。

关键词:汽车工业;私家车;ARIMA模型根据相关调查统计发现:在90 年代以前,我国的汽车市场被公家用车所占据,特别是以政府需求为首要的用车占八成,私人用车少之又少可以说几乎没有。

改革开放到20世纪末,私家车市场开始起步,公用车的市场份额慢慢被商务用车和私家车取代。

而新世纪以来,私家车的份额占了汽车市场的绝大部分,远远地超过公务和商务用车。

这是因为改革开放以来国家以经济发展为中心,各种私人企业、民营企业渐渐地多了起来,自然相关的用车需求也变得更多,私人汽车的数量和占有市场份额渐渐变大;而对于普通百姓来说生活越过越好,对于私家车的需求自然也越来越大,随着国家的基础建设的不断提高,各种道路的修建也为汽车产业的发展提供了动力。

私家车市场也随着外来资金的注入得到了不断地发展。

1 研究意义汽车作为一个国家的经济发展和工业水平的衡量器,它的发展水平能反映出很多的问题。

它的发展不仅仅是给国家带来更高的税收,它也能很好地带动上下产业链的发展,从而能为社会提供跟多的工作机会,从这方面来说,汽车产业的发展也具有一定的社会意义。

所以研究我国私家车拥有量的发展趋势是很有必要且十分重要的,对整个汽车产业的发展以及相关市场的发展和国家经济的发展具有重要的意义。

在这里,我们以研究改革开放后近20多年的私家车拥有量为例。

2 相关数据处理2.1 数据录入在这里选取1990年到2012年全国私家车拥有量为研究对象ssss。

2023年统计师之初级统计工作实务通关试题库(有答案)单选题(共60题)1、已知2007年我国城镇居民家庭消费性支出为9997.47元,农村居民家庭生活消费性支出为3223.85元,城镇居民家庭食品消费支出为3628.03元,农村居民家庭食品消费支出为1388.99元。

根据以上资料,试计算:A.550亿元B.1540.43亿元C.-1662.53亿元D.-1540.43亿元【答案】 B2、以下四种关于政府统计组织职责说法其中一种不正确的是()。

A.进行统计调查、统计分析B.提供统计资料和统计咨询意见C.实行统计监督D.开展统计考核【答案】 D3、某项目总投资为3500亿元,项目投产后,平均每年实现利税额1000亿元,该项目的投资回收年限为()A.35年B.3.5年C.10年D.5年【答案】 B4、为了搜集某地区国有工业企业生产情况的资料,则调查单位是()。

A.该地区所有国有工业企业B.该地区的每一个国有工业企业C.该地区所有国有工业企业生产情况D.该地区每一个国有工业企业生产情况【答案】 B5、从调查总体中选取一部分具有代表性的调查对象进行调查,以反映调查总体的主要情况或基本趋势。

这种调查方法是()。

A.全面调查B.抽样调查C.重点调查D.典型调查【答案】 C6、非经济普查年份调查单位包括文化及相关产业的()。

A.规模以上法人单位B.规模以下法人单位C.产业活动单位D.个体经营户【答案】 A7、下列属于经常转移的是()。

A.罚款B.抽彩赌博C.收入税D.捐赠【答案】 C8、统计上城乡的划分标准是以()为基本单位。

A.街道和镇B.街道和村委会C.居委会和村委会D.乡镇和居委会9、一个法人单位()产业活动单位组成。

A.只能由一个B.可以由多个C.至少由二个D.最多由四个【答案】 B10、工业销售成品价值不包括( )。

A.实际销售的成品价值B.定货者来料加工的成品价值C.实际销售的半成品价值D.自制设备价值【答案】 B11、某地区2008年底常住人口数12000人,2009年底该地区常住人口数13200人,人口出生率15‰,城镇人口比重40%。

中国汽车制造业的整体发展状况及主要省市的产业发展态势吴敬静;贺正楚;王姣【摘要】汽车制造业逐渐发展成为中国经济的支柱产业,成为中国不少地区最具活力的区域产业经济增长点.以\"中国汽车制造业的整体发展状况\"和\"国内主要省市汽车制造业的产业发展态势\"为研究内容,概括和综述中国汽车制造业的发展动态,并以此为基础观察和分析中国汽车制造业的产业发展,包括中国汽车制造业产业总体发展状况、汽车产业的区域产能分布、汽车产业区域布局的演化格局、主要省市的汽车制造业发展状况.【期刊名称】《经济数学》【年(卷),期】2018(035)003【总页数】9页(P21-29)【关键词】产业经济学;汽车制造业;区域产业;产业布局;产业发展态势【作者】吴敬静;贺正楚;王姣【作者单位】长沙理工大学经济与管理学院,湖南长沙 410114;湖南交通职业技术学院汽车工程学院,湖南长沙 410132;长沙理工大学经济与管理学院,湖南长沙410114;长沙理工大学经济与管理学院,湖南长沙 410114【正文语种】中文【中图分类】F424;F5701 引言第一汽车制造厂开创了中国汽车工业发展历史.1953年,第一汽车制造厂在长春兴建,标志着中国开始探索发展本国汽车工业,随后的1956年,该厂生产出新中国第一辆解放牌卡车,1958年又生产出新中国第一辆东风牌轿车.伴随着第一汽车制造厂的发展,中国汽车制造业开始走独立自主道路,在产业培育和发展方面积极探索和自主创新.在中央的计划布局下,南京、北京、上海、济南等地相继成立汽车制造厂并生产了一些型号的轿车及载货车,如“跃进牌NJ130型轻卡”“凤凰牌轿车”“黄河牌载货车”“东风牌71型轿车”等.后来为解决产能不足、促进国防建设,又陆续成立四川汽车制造厂、陕西汽车制造厂,至此中国汽车制造业初步形成东北、华北、长江下游的生产格局.20世纪70年代末期,中国已经实施改革开放,经济体制开始由计划经济体制向市场经济体制转变,市场活力得到进一步释放.20世纪80年代末期,中国市场对轿车的需求日益增长,而当时中国轿车生产能力严重不足,轿车进口量大大超过国内轿车生产量.汽车产业因此吸引了大量的外部资金流入.为了加快发展中国自己的汽车产业,中国政府很快把发展轿车工业提上议程,主张把汽车工业作为支柱产业,并确定了轿车生产要遵循“高起点、大批量、专业化”的原则,后来在国家的支持下,相继成立了上海、长春、十堰、天津、广州等生产基地,中国汽车制造业的区域分布得到了扩张.自2000年中国加入世界贸易组织以来,中国汽车工业正逐步融入世界汽车制造业体系,并进入了黄金发展期,东部沿海地区汽车制造业集聚效应明显,但近几年受劳动力、土地、资源等生产要素成本的影响,汽车产业开始向中西部转移,汽车产业区域布局不断延伸,逐步形成了长江三角洲、珠江三角洲、环渤海地区、东北地区、华中地区和西南地区为主的六大汽车产业空间集群[1,2].当前中国经济正面临着重要战略机遇期,中国汽车制造业逐渐发展成为中国国民经济的支柱产业之一,本文成为中国制造业中最具活力的产业经济增长点[3].中国要从制造业大国转变为制造业强国,汽车制造业占据不可或缺的重要地位[4].经过几十年的发展,汽车制造业已发展为中国重要产业之一.主要研究“中国汽车制造业的整体发展态势”以及“国内主要省市汽车制造业的产业发展态势”,通过由点及面、从局部到整体的研究思路和研究方法,全面观察和深入分析中国汽车制造业产业发展态势.2 中国汽车制造业的整体发展态势2.1 中国汽车制造业产业总体发展状况根据国家统计局对汽车制造业行业的分类,汽车制造业主要分为汽车整车制造、低速载货汽车、汽车零部件及配件制造、改装汽车制造、汽车车身和挂件制造、电车制造等,各产业之间的关联性较强,区域集聚性较大.2017年,全国汽车产能估算是6358万辆,该数据含各种低速、电动汽车产量、还有各种垃圾车、物流车、军用车等特种用车(特种用车没有全部列入中国汽车工业协会的统计数据).按区域划分,汽车产能排名前十位的省市是:江苏686万辆、重庆565万辆、湖北517万辆、山东492万辆、河北374万辆、广东339万辆、吉林312万辆、上海295万辆、湖南294万辆和浙江277万辆[20].全国汽车制造业产业格局:一是从汽车企业实力来看,上汽、东风、一汽、长安和北汽等5大集团的产销占比已经到达了68%,产业集中度以达到一定程度,但仍然存在多、小、乱、差等现象.二是从资本构成来看,中国汽车产业还是以国有资本为主,日资、德资、美资、法资、韩资、台资等为辅,民营资本力量尚弱的资本结构.三是从地域构成来看,存在着长三角、珠三角、辽吉、京津、鄂中、成渝等为主的6个产业集群,以及长株潭、桂中、豫中等产业群[20].(1)汽车行业产业运行情况.根据中国汽车工业协会和中国汽车技术研究中心所提供的数据显示,从汽车制造业整体规模来看,2016年,中国汽车产销量分别完成2811.9万辆和2802.8万辆,在全球主要国家汽车产销量中排名第一,同比增长14.5%和13.7%,其中,乘用车产销量分别为2442.1万辆和2437.7万辆,同比增长15.5%、14.9%,商用车产销量分别为369.8万辆和365.1万辆,同比增长8.0%、5.8%,新能源汽车产销量分别为51.7万辆和50.7万辆,同比增长51.7%、53.0%;汽车行业累计实现主营业务收入83345.25亿元,同比增长13.79%;累计实现利润总额6886.24亿元,同比增长10.66%.在进出口方面,2016年,汽车商品进出口总额1564亿美元,同比下降0.62%,其中进口金额797.46亿美元,同比增长3.13%;出口金额766.54亿美元,同比下降4.24%[20].(2)汽车制造业产业结构分布.从汽车制造业细分行业来看,汽车制造业主要细分为汽车整车制造业、改装汽车制造业、低速载货汽车制造、电车制造、汽车车身、挂车制造、汽车零部件及配件制造业.根据现有的公开数据来看,以2015年1-6月数据为例(参见表1).2015年1-6月,汽车整车制造业销售收入为16553.87亿元,利润总额为1774.42亿元,企业数量有383家;改装汽车制造业销售收入为1024.61亿元,利润总额为24.69亿元,企业数量有552家;低速载货汽车制造销售收入为112.18亿元,利润总额为3.87亿元,企业数量有21家;电车制造销售收入为60.98亿元,利润总额为4.7亿元,企业数量有92家;汽车车身、挂车制造销售收入为520.93,利润总额为24.05亿元,企业数量有283家;汽车零部件及配件制造收入为15049.48亿元,利润总额为1088.25亿元,企业数量有11882家.显然,无论是企业规模还是汽车制造业经营规模上看,在汽车制造业细分行业中汽车整车制造、汽车零部件及配件制造、改装汽车制造业在整个汽车制造业中占有很大比重[20].表1 中国汽车制造业细分行业主要经营数据(2015年1-6月)企业数量(家)销售收入(亿元)利润总额(亿元)汽车整车制造业38316553.871774.42改装汽车制造业5521024.6124.69低速载货汽车制造21112.183.87电车制造9260.984.70汽车车身、挂车制造283520.9324.05汽车零部件及配件制造业1188215049.481088.25注:数据来源于国家统计局、中国产业信息网(3)汽车制造业企业数量情况.根据公开数据显示,从过去4年来看,汽车制造业企业数量逐年增加,平均每年增加注册近1000家企业,截至2015年底,全国拥有规模以上的汽车制造业企业14149家,相比去年增长14.04%.但随着每年汽车制造业企业数量的增加,每年亏损的企业数量也随着增加,其中2015年亏损企业数量高达1751家,比2014年亏损企业增加了349家.这也从侧面反映出汽车行业竞争十分激烈,并呈现出一种愈演愈烈之势.中国汽车制造业企业数量虽然在逐年上升,但亏损企业数有增不减.2.2 中国汽车制造业所在地区的区域产业产能2017年,中国汽车产能估算是6358万辆,该数据含各种低速、电动汽车产量、还有各种垃圾车、物流车、军用车等特种用车(特种用车没有全部列入中国汽车工业协会的统计数据).按区域划分,汽车产能排名前十位的省市是:江苏省686万辆、重庆市565万辆、湖北省517万辆、山东省492万辆、河北省374万辆、广东省339万辆、吉林省312万辆、上海市295万辆、湖南省294万辆和浙江省277万辆.汽车制造业产能达到100万辆的城市:南京、扬州、盐城、重庆、武汉、襄阳、潍坊、保定、广州、长春、上海、长沙、杭州、宁波[20].中国上述十大汽车产能省市的汽车产能分布特点,总体上可以分为两种类型:一是以中心城市群为主的面状分布,分布较为集中,这一类型的省市主要有河北省、广东省、湖南省、吉林省.河北省形成了以保定、张家口、沧州为主的汽车生产地;广东省汽车生产地主要分布在以广州、深圳、佛山为中心的汽车生产基地;湖南省汽车生产地则主要集中分布在以长沙、株洲、湘潭为核心的长株潭城市群;吉林省汽车产能布局大多分布在老汽车生产基地长春市以及周边吉林市.二是多个面状相结合的均匀分布,这一类型表现较为明显的省市主要是江苏省、山东省和浙江省.江苏省汽车产能排名第一,汽车企业遍地开花,几乎各地级市都分布有汽车产业,总体上呈现出沿省会南京市和盐城市向周边城市扩散分布;山东省汽车产能主要集中在鲁东地区的青岛、威海、烟台,鲁中地区的潍坊,鲁西北地区的德州,总体呈现出“T”字型分布;在浙江省以北分布有以杭州中心的面状汽车产能地,浙江省以东有以宁波和台州所组成的面状分布.3 中国汽车制造业区域产业布局的演化格局当前中国经济发展正面临着重要战略机遇期,中国经济新常态决定着中国制造业需要进行转型升级,在《中国制造2025》规划中多次提到汽车制造业.可以看出汽车制造业是代表未来中国制造业参与全球经济竞争的主要产业,中国要从制造业大国转变为制造业强国,汽车制造业占据不可或缺的重要地位[21].3.1 中国汽车制造业整体演化格局21世纪以来,中国加入世界贸易组织后,外资的引入推动着中文合资企业的发展,市场的进一步放开使得中国汽车产业进入高速发展阶段,特别是随着私人消费的兴起,轿车需求量不断攀升,推动着中国汽车工业的发展,与此同时,中国在全球汽车产业的地位逐渐上升.自2006年以来,日本一直保持着全球汽车工业第一的地位,2009年,中国汽车产销量分别高达1379.1万辆和1364.48万辆,位居世界第一,首次取代日本成为全球第一汽车工业国,2010年,在国家扩内需、调结构、促转变等一系列政策措施的积极作用下,各地区纷纷扩大汽车制造业的布局[22].从2006-2015年中国各省市汽车制造业产值比重演变来看,全国汽车制造业在东部沿海地区的集聚水平略有提高,但有向中西部转移之势.2006-2010年,位于第一阶梯里的汽车制造业产值比重在10%以上的省市由上海、广东变成了2010年的上海,但广东汽车制造业产值在全国汽车制造业的产值比重仍高达9.96%;浙江省取代江苏省位列汽车制造业产值比重在5%-10%之间的第二梯队,汽车制造业产值比重增长至5.28%,而江苏省的汽车制造业产值比重降低了近2%,降低至4.53%;显然,2006-2010年汽车制造业产值比重在2%-5%之间的省市增加了河北省、陕西省,同时安徽省和广西省汽车制造业发展较快,同2006年相比,汽车制造业产值比重都有所上升,分别从3.58%、2.59%上升至4.9%、3.41%,其他省市变化不大.2010-2015年里,东部地区汽车制造业产值比重仍占据重要地位,产值比重之和从54.94%增长至58.53%,其中江苏省汽车制造业增长迅速,汽车制造业产值比重从4.53%增长至10.22%,而其他省市的产值比重增长速度均有不同程度的回落;相比之下,中西部地区汽车制造业平稳增长,其中湖南、湖北、安徽、江西、四川、重庆等地均有一定程度的增长[23-25].总体可以看出,中国目前已基本形成东北、京津冀、长三角、长江中游、珠三角和长江上游地区六大汽车产业集群的格局.2006年以来布局汽车制造业的地区逐渐增多,逐渐从东部地区向中西部地区转移,且产业重心不断发生变化发展.2006年汽车制造业产值比重最高地区是广东、上海两地,分别占全国汽车制造业产值比重的11.58%、10.8%,2010年汽车制造业产值比重在10%以上的地区只有上海,而2015年汽车制造业产值比重在10%以上的地区就变成了江苏.相比东部地区汽车制造业的发展速度,中西部地区汽车制造业的增长速度在稳步增长,例如湖北汽车制造业产值比重从2006年的7.53%增长至2015年的8.17%,四川汽车制造业产值比重则从1.62%增长至2015年的3.51%[26].3.2 中国制造业的细分产业演化格局根据国家统计局对汽车制造业行业的分类,汽车制造业主要分为汽车整车制造、低速载货汽车、汽车零部件及配件制造、改装汽车制造、汽车车身和挂件制造、电车制造等.由于整车制造业和汽车零部件及配件制造业作为汽车制造业的主体部分,其产值在整个汽车制造业占有很大比重,所以本文将重点从整车制造业和汽车零部件及配件制造业两个方面描述2006年以来汽车制造业细分产业区域布局演变过程.3.2.1中国整车制造业的区域演化格局随着国民经济水平和生活水平的快速发展,人民对汽车需求量迅速上升,拉动了整车制造业的快速发展,目前中国国内28个省市分布有汽车整车制造业企业,拥有汽车整车企业逾130多家.整车制造业区域分布演变的结果是:2006-2010年,整车制造业集聚性进一步加强,整车制造业产值比重在10%以上的省市增加至4个,主要集中在吉林、山东、湖北、广东,其中山东的整车制造业增长迅速,产值比重从6.08%增长至10.76%,同时重庆、陕西整车制造业产值比重略有上升,整车制造业产值比重分别从1.58%、4.85%上升至2.8%、5.37%,辽宁整车制造业产值比重小幅下降,整体上向汽车工业发达地区集中.2010-2015年,东部沿海地区整车制造业发展迅速,产业集聚明显,同时逐渐向内陆地区扩散发展,北京、天津、河北、江苏、浙江、江西等地发展迅速,这些地区产值比重都有不同幅度的上升,逐渐发展成为以吉林、山东、上海、湖北、重庆、广东为中心的六大整车制造业产业集群.3.2.2 中国汽车零部件及配件制造业的区域演化格局汽车零部件及配件制造业是支撑汽车工业持续发展的基础和条件,依托于近几年中国整车制造业的带动发展,中国汽车零部件及配件市场规模不断增长,市场地位不断提高,众多零部件及配件企业围绕整车形成多级配套且不断发展壮大.尤其在中国加入世界贸易组织后,中国汽车零部件及配件市场的进一步开放,汽车消费市场的增长吸引着国际汽车零部件企业纷纷在中国建立合资或独资企业,促进汽车零部件及配件产业进一步壮大.由于东部沿海地区经济水平和科技水平较高,汽车零部件及配件作为汽车工业技术含量较高的核心组件,使得东部沿海地区汽车零部件及配件产业集聚性较高,特别是长江三角洲地区.从汽车零部件及配件制造业区域分布演变来看,2006-2010年,汽车零部件及配件制造业区域分布总体变化不大,汽车零部件及配件集聚性最强的地区仍然是江苏、上海、浙江这三个长江三角洲地区,产值比重在全国汽车零部件及配件总产值中占据10%以上;其次,产值比重在5%-10%之间的省市,2010年比2006年减少了一个省市,北京汽车零部件及配件制造业产值比重从5.27%减少为3.57%;产值比重在2%-5%之间的省市,2010年比2006年增加了一个,广西汽车零部件及配件制造业产值比重从2006年的1.64%增长至2010年的2.86%,其他省市变化不大.2010-2015年,汽车零部件及配件产业集聚性进一步加强,从前期较为分散的状态发展为现如今较为集中的状态,主要集中在长三角地区一带,2010年汽车零部件及配件产值比重在5%以上的地区有吉林、山东、江苏、上海、浙江、广东、湖北等地,七大地区产值比重累计之和为54.7%;2015年汽车零部件及配件产值比重在5%以上的地区是江苏、上海、浙江、安徽、广东,五大地区累计产值比重之和高达54.81%.4 国内主要省市汽车制造业的产业发展态势国内汽车制造业发展较好的省市主要是江苏、重庆、湖北、山东、河北、广东、吉林、上海、湖南和浙江.限于篇幅,本文主要研究江苏、重庆、湖北、湖南.4.1 江苏汽车制造业的发展动态江苏汽车制造业主要集中在南京、常熟、扬州、镇江、盐城、无锡、常州这7个城市.(1)江苏全省的汽车制造业发展状况.由于区域产业基础和国家产业政策的原因,上一轮中国汽车产业的机遇留给了合资品牌,除南京外,苏南其它城市只能发展零部件产业,缺乏知名的本土整车企业.随着新一轮产业政策门槛放宽,江苏瞄准了高端的整车项目,江苏汽车业实现了更高水平的发展.具体表现为,第一,汽车产销总量在全国排名越来越靠前,专用车国内市场占有率达到10%、客车市场占有率达到18%.其中,南汽集团在高端轻型商用车领域处于全国前两位,苏州金龙在客车领域处于全国三甲之列.第二,汽车企业特别是重点企业持续强化研发投入,新技术新产品不断推出.比如,东风悦达起亚汽车有限公司在建设第三工厂的同时,同步建设技术中心,全面构筑研发体系,逐步形成自主研发能力,分阶段实现现有量产车型改进、自主品牌传统汽车和新能源汽车研发;镇江飞驰汽车集团有限责任公司在结构和材料方面进行大胆创新,自主研发的中国首辆新型全铝底架结构冷藏车问世.第三,新能源汽车异军突起[5].(2)南京.2016年,南京市汽车制造业首次跃升为南京第一大行业(南京市统计局,2017).南京市汽车产业结构也较合理,南京已形成完整的新能源汽车产业链.新能源车中最重要的电池、电机、电控三大零部件产业中,南京均大量生产,该市新能源产业链上已经集聚上百家配套企业.不过,尽管南京曾经是中国重要的汽车制造基地之一,然而近十几年尤其是近几年随着其他城市汽车产业的飞速发展,南京汽车产业落后了[6].(3)常州.常州着力打造包括汽车及零部件产业在内的十大产业链,通过实施“整车带动战略”,除了旷达、星宇车灯等一批常州汽车零部件企业为上汽等企业提供配套产品之外,常州也引进了众泰、北汽新能源、东风等3大整车项目,常州汽车产业从追赶式发展转向以创新为动力,用创新引领发展.目前,常州正与百度、小米等互联网巨头合作,寻求在无人驾驶车等领域的技术突破[7].(4)常熟.常熟市作为一个县级城市,号称“中国最年轻的汽车城”,拥有观致、奇瑞捷豹路虎2个整车生产企业和1个丰田研发中心.大型运钞车、美桥汽车轴承等在国内同行业中处于领先地位,新能源汽车企业发展迅猛.常熟形成了较为完善的汽车零部件产业门类,通润汽车千斤顶产量连续10年占世界第一,汽车内饰件在国内同行业中销量排名第一,这些都为引进整车项目积累了产业基础.常熟汽车产业快速发展的经验是:一是整车带动产业集聚,整车企业对相关零部件配套的集聚作用显而易见.二是常熟检验检疫局在进口汽车及零部件的工作方面提速增效.2015年初,常熟检验检疫局先行先试,推荐其为全省首个“进口直通”区域一体化试行企业,在常熟报检、施检.三是推进汽车企业的智能化、信息化、自动化建设[6].(5)扬州.扬州汽车产业虽有着良好发展基础,但发展之路并不平坦.从上世纪九十年代产业居扬州规模经济“八龙”之首,到“十一五”期间亚星、黎明等整车企业滑坡,再到目前今天的“三大产业板块”,扬州汽车产业走过了一个“V”形反转历程.2016年扬州汽车产业总产值达1326亿元,汽车产业成为扬州工业经济的“火车头”、转型升级的“生力军”.近年来,随着上海大众、潍柴动力、江淮集团等三个重点企业入驻扬州,扬州培育建设了三个汽车专业园区,全市汽车产业实现了跨越式发展.扬州汽车产业核心领域也由零部件主导向整车带动多元发展转变.汽车产业和机械加工产业均是扬州的优势产业,扬州将设法使汽车制造高端智能化与传统的机械加工结合起来,这是扬州的两个优势产业发展方向[6].(6)镇江.镇江汽车产业存在的主要问题:整个汽车工业规模不大;零部件企业规模小,布局分散.目前镇江的零部件配套企业布局仍比较分散,分布在丁卯、大港、丹阳、扬中、京口、润州等区县;引进的汽车厂商和本地零部件企业的合作体系未建立起来,很难带动镇江现有零部件企业发展.在现代化汽车配套的主要部件,镇江没有一个本土产品.镇江本地零部件企业为北汽集团配套占整车的产值不足10%.进口零配件的比例较高,很难带动镇江本地现有零部件企业的发展[6].(7)盐城.盐城是江苏省最大的乘用车制造基地,汽车产业是盐城市第一支柱产业.围绕整车、零部件、汽车服务业“三个千亿”产业目标,积极打造集汽车制造、汽车科技、汽车商贸、汽车文化、汽车旅游为一体的中国现代汽车名城.盐城正在实施传统乘用车和新能源汽车研发并举战略,全市初步具备新能源汽车领域重要的整车和关键零部件的研发、实验、检验、认证及孵化的公共平台功能.(8)无锡.无锡汽车产业发展存在的主要问题和困难是:一是无锡没有突出的整车企业发挥龙头作用,现有整车企业未能对汽车产业发展起到强劲带动和支撑作用.二是汽车企业规模普遍较小,行业经济地位不高.从企业层面来看,规模普遍较小,缺乏产销过百亿的大型企业,而且布局分散、生产集中度不高.三是汽车企业技术创新能力和产品开发能力薄弱.无锡汽车及汽车零部件品种虽然多达1000余种,但高技术含量的改装车和汽车主要零部件总成以及关键汽车零部件产品不多.无锡。