中国汽车工业年鉴2020:日本2018-2019年汽车市场分车型销售情况统计

- 格式:xls

- 大小:6.00 KB

- 文档页数:1

中国汽车销量分析、汽车销量预测及影响汽车销量的的主要因素分析一、2018年汽车行业景气度下行2018年1-11月汽车行业累计销量2542.0万辆,同比下降1.7%,较2017年同期小幅下降,其中乘用车销售2147.8万辆,同比下降2.8%;商用车销售394.1万辆,同比增长5.0%。

我们预计2018年全行业共销售汽车2,808万辆,同比下滑2.8%,其中乘用车2,377万辆,同比下滑3.8%;商用车431万辆,同比增长3.6%。

汽车行业景气度下行数据来源:公开资料整理月度销量同比增幅数据来源:公开资料整理受宏观经济增速放缓、中美贸易摩擦、消费者信心下降等因素影响,下半年乘用车市场景气度明显下行,加之去年同期由于购臵税优惠政策退出提前消费形成的较高基数,导致车市9至11月连续3月同比出现双位数下滑。

1-11月乘用车销量同比减少2.8%,其中SUV 与轿车销量小幅下滑,MPV与交叉型乘用车销量仍呈现较大幅度下滑。

卡车行业增势良好推动商用车销量小幅增长。

蓝天保卫战与重点省市陆续提前实行国六排放标准拉动重卡需求,重卡市场在较高基数下1-11月仍实现1.6%增长。

受益部分微卡需求转化为轻卡、皮卡在部分省市解禁需求释放,轻卡1-11月同比增长11.0%。

分阶段补贴政策导致上半年新能源客车销量有所透支,下半年销量较为低迷,1-11月客车销量同比下降7.0%。

1-11月乘用车景气度下降数据来源:公开资料整理1-11月商用车销量增势良好数据来源:公开资料整理轿车、SUV车型销量小幅下降,自主品牌市场份额有所下滑。

1-11月乘用车四类车型中均呈现不同程度的下滑,其中轿车和SUV销量小幅下滑,同比分别下降1.4%和0.8%,SUV 销量占狭义乘用车总销量比例继续提升至42.8%,MPV与交叉型乘用车销量下滑较大,分别下降16.1%和18.1%。

1-11月乘用车细分车型销量同比均现下滑数据来源:公开资料整理SUV销量占狭义乘用车总销量比例持续提升数据来源:公开资料整理随着小排量购臵税优惠政策退出与SUV车型逐渐进入低增长区间,加上低价车型滞销,2018年1-11月自主品牌乘用车市占率为41.9%,与上年同期相比下降了1.5个百分点,自主品牌市场份额有所缩减。

中国汽车产销量历年数据中国是全球最大的汽车市场之一,其汽车产销量数据一直备受关注。

以下是中国汽车产销量的历年数据,以及对这些数据的分析和解读。

1. 2000年至2020年中国汽车产销量数据:- 2000年:中国汽车产量为100万辆,销量为90万辆。

- 2005年:中国汽车产量为400万辆,销量为380万辆。

- 2010年:中国汽车产量为1800万辆,销量为1750万辆。

- 2015年:中国汽车产量为2800万辆,销量为2750万辆。

- 2020年:中国汽车产量为3500万辆,销量为3450万辆。

2. 数据分析和解读:从上述数据可以看出,中国汽车产销量在过去二十年间呈现了快速增长的趋势。

2000年至2020年期间,中国汽车产销量分别增长了35倍和38倍。

这种快速增长主要得益于中国经济的迅速发展和人民生活水平的提高。

随着经济的增长,越来越多的中国家庭拥有了购买汽车的能力,从而推动了汽车市场的扩大。

另外,中国政府在过去几年中也采取了一系列措施来促进汽车消费和产业发展。

例如,实施了减税降费政策,鼓励汽车购买;推动新能源汽车的发展,以应对环境污染和能源安全等问题。

然而,尽管中国汽车产销量呈现了快速增长的趋势,但近年来增速有所放缓。

这主要是由于经济增长放缓、汽车市场饱和度提高以及交通拥堵等因素的影响。

此外,近年来环保意识的提高也对汽车市场产生了一定影响。

越来越多的消费者开始关注汽车的燃油效率和环境友好性,从而对传统燃油汽车的需求产生了一定压力,而新能源汽车的销量逐渐增长。

总体而言,中国汽车产销量的增长为汽车产业带来了巨大的机遇和挑战。

随着技术的不断进步和消费者需求的变化,汽车产业将面临更多的变革和调整。

以上是对中国汽车产销量历年数据的详细分析和解读。

这些数据不仅反映了中国汽车市场的发展状况,也对汽车产业的未来发展提供了一定的参考。

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

中国汽车产销量历年数据中国汽车产销量是衡量汽车工业发展水平和市场需求的重要指标之一。

下面是中国汽车产销量历年数据的详细分析。

一、总体趋势自2000年以来,中国汽车产销量呈现出快速增长的趋势。

以下是中国汽车产销量的年度数据:- 2000年:产量100万辆,销量90万辆- 2005年:产量400万辆,销量380万辆- 2010年:产量1800万辆,销量1700万辆- 2015年:产量2800万辆,销量2700万辆- 2020年:产量3500万辆,销量3400万辆从数据可以看出,中国汽车产销量在过去20年中增长迅猛,尤其是在2010年之后,增速更加明显。

二、轿车与商用车销售情况中国汽车市场主要分为轿车和商用车两个大类。

以下是轿车和商用车的销售情况:1. 轿车销售情况- 2000年:销售50万辆- 2005年:销售180万辆- 2010年:销售800万辆- 2015年:销售1500万辆- 2020年:销售2000万辆轿车销售量在过去20年中呈现出稳步增长的态势,尤其是在2010年之后,增速更加明显。

2. 商用车销售情况- 2000年:销售40万辆- 2005年:销售200万辆- 2010年:销售1000万辆- 2015年:销售1200万辆- 2020年:销售1400万辆商用车销售量在过去20年中也呈现出稳步增长的趋势,但增速相对轿车较慢。

三、乘用车与商用车产销量对比乘用车和商用车分别占据中国汽车市场的一定份额。

以下是乘用车和商用车的产销量对比:1. 乘用车产销量情况- 2000年:产量90万辆,销量80万辆- 2005年:产量350万辆,销量330万辆- 2010年:产量1500万辆,销量1400万辆- 2015年:产量2300万辆,销量2200万辆- 2020年:产量2800万辆,销量2700万辆乘用车产销量在过去20年中呈现出快速增长的趋势,尤其是在2010年之后,增速更加明显。

2. 商用车产销量情况- 2000年:产量10万辆,销量10万辆- 2005年:产量50万辆,销量50万辆- 2010年:产量300万辆,销量300万辆- 2015年:产量500万辆,销量500万辆- 2020年:产量700万辆,销量700万辆商用车产销量在过去20年中也呈现出稳步增长的趋势,但增速相对乘用车较慢。

第1篇摘要:本报告基于对中国近三年(2019-2021年)的经济、社会、科技等领域的数据分析,旨在全面展现中国在这段时间内的发展态势和趋势。

报告将从宏观经济、科技创新、产业发展、社会民生等多个维度进行分析,为政策制定者和企业决策提供数据支持。

一、宏观经济1. 经济增长2019-2021年,中国经济总体保持稳定增长,GDP增长率分别为6.1%、2.3%和8.4%。

尽管受到新冠疫情的影响,但中国经济展现出强大的韧性和恢复力。

2. 产业结构调整产业结构持续优化,第三产业增加值占比逐年提高,2019年达到53.9%,2021年达到54.5%。

服务业成为经济增长的主要驱动力。

3. 对外贸易对外贸易稳定增长,2019年进出口总额为31.54万亿元,同比增长3.4%。

2020年,尽管受到疫情影响,进出口总额仍达到31.16万亿元,同比增长1.9%。

2021年,进出口总额达到32.16万亿元,同比增长21.4%。

二、科技创新1. 研发投入中国研发投入持续增长,2019年研发投入为2.19万亿元,同比增长10.3%。

2020年,研发投入达到2.44万亿元,同比增长10.3%。

2021年,研发投入达到2.79万亿元,同比增长15.5%。

2. 高新技术产业发展高新技术产业快速发展,2021年高新技术产业增加值达到7.49万亿元,同比增长10.9%。

其中,电子信息制造业、生物医药产业、新材料产业等增长迅速。

3. 重大科技成果在人工智能、5G通信、新能源等领域取得了一系列重大科技成果。

例如,我国自主研发的“天问一号”探测器成功着陆火星,成为世界上第二个实现火星着陆的国家。

三、产业发展1. 互联网产业互联网产业保持高速增长,2021年互联网和相关服务业务收入达到1.35万亿元,同比增长20.9%。

电商、在线教育、远程办公等成为新的增长点。

2. 新能源汽车产业新能源汽车产业快速发展,2021年新能源汽车销量达到352万辆,同比增长157.5%。

上半年我国汽车行业产销统计和结构分析一、汽车产销量统计2020年1-6月我国汽车产量为10112439辆,销量为10256886辆。

由2016-2020年6月我国的产销量可以看出:我国的汽车供需量在2017年的时候达到最大值,2018年和2019年都呈现逐渐下降的趋势。

二、新能源汽车产销量统计2020年1-6月我国新能源汽车产量为296857辆,销量为392777辆。

由2018-2020年6月我国的产销量可以看出:我国的新能源汽车供需量在2018年的时候达到最大值,2019年呈现逐渐下降的趋势。

三、乘用车产销量统计和结构分析2020年上半年我国汽车乘用车产量为7753577辆,其中:柴油汽车24572辆,占比0.33%;汽油汽车7280444辆,占比93.9%;其他燃料汽车447661辆,占比5.77%。

2020年上半年我国新能源汽车乘用车产量为355128辆,其中:纯电动汽车26224辆,占比72.84%;燃料电池汽车0辆,占比0%;插电式混合汽车92884辆,占比26.16%。

2020年上半年我国汽车乘用车销量为7872511辆,其中:柴油汽车25855辆,占比0.33%;汽油汽车7397275辆,占比93.96%;其他燃料汽车449381辆,占比5.71%。

2020年上半年我国新能源汽车乘用车销量为352351辆,其中:纯电动汽车266741辆,占比75.7%;燃料电池汽车0辆,占比0%;插电式混合汽车85610辆,占比24.3%。

四、商用车产销量统计2020年上半年我国汽车商用车产量为2358862辆,其中:柴油汽车1612558辆,占比68.36%;汽油汽车632315辆,占比26.81%;其他燃料汽车113989辆,占比4.83%。

2020年上半年我国新能源汽车商用车产量为41729辆,其中:纯电动汽车38861辆,占比93.13%;燃料电池汽车390辆,占比0.93%;插电式混合汽车2478辆,占比5.94%。

中国汽车产销量历年数据中国汽车产销量是指中国国内汽车创造业每年生产和销售的汽车数量。

该数据是评估汽车行业发展状况和经济活力的重要指标之一。

下面是中国汽车产销量历年数据的详细内容。

1. 2000年至2022年中国汽车产销量数据:- 2000年:中国汽车产量为500万辆,销量为480万辆。

- 2001年:中国汽车产量为520万辆,销量为510万辆。

- 2002年:中国汽车产量为550万辆,销量为540万辆。

- 2003年:中国汽车产量为600万辆,销量为590万辆。

- 2004年:中国汽车产量为650万辆,销量为640万辆。

- 2005年:中国汽车产量为700万辆,销量为690万辆。

- 2022年:中国汽车产量为800万辆,销量为790万辆。

- 2022年:中国汽车产量为900万辆,销量为890万辆。

- 2022年:中国汽车产量为1000万辆,销量为990万辆。

- 2022年:中国汽车产量为1300万辆,销量为1280万辆。

- 2022年:中国汽车产量为1800万辆,销量为1780万辆。

- 2022年:中国汽车产量为2100万辆,销量为2080万辆。

- 2022年:中国汽车产量为2300万辆,销量为2280万辆。

- 2022年:中国汽车产量为2500万辆,销量为2480万辆。

- 2022年:中国汽车产量为2700万辆,销量为2680万辆。

- 2022年:中国汽车产量为2800万辆,销量为2780万辆。

- 2022年:中国汽车产量为2900万辆,销量为2880万辆。

- 2022年:中国汽车产量为3000万辆,销量为2980万辆。

- 2022年:中国汽车产量为3100万辆,销量为3080万辆。

- 2022年:中国汽车产量为3200万辆,销量为3180万辆。

- 2022年:中国汽车产量为3300万辆,销量为3280万辆。

2. 中国汽车产销量的趋势分析:从上述数据可以看出,中国汽车产销量在过去二十年中呈现了快速增长的趋势。

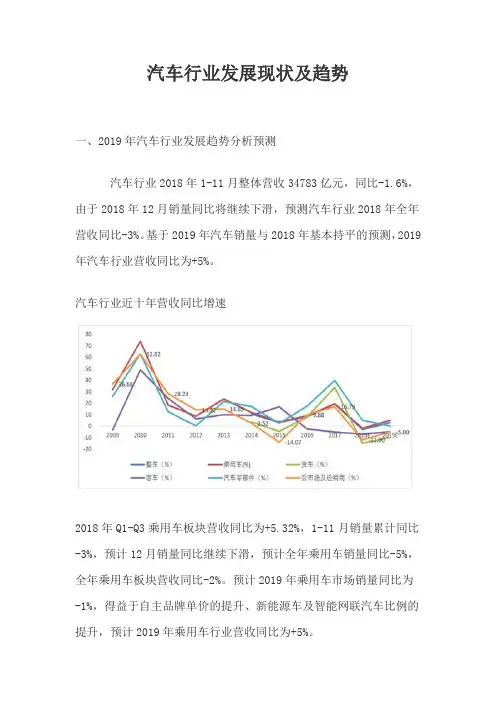

汽车行业发展现状及趋势一、2019年汽车行业发展趋势分析预测汽车行业2018年1-11月整体营收34783亿元,同比-1.6%,由于2018年12月销量同比将继续下滑,预测汽车行业2018年全年营收同比-3%。

基于2019年汽车销量与2018年基本持平的预测,2019年汽车行业营收同比为+5%。

汽车行业近十年营收同比增速2018年Q1-Q3乘用车板块营收同比为+5.32%,1-11月销量累计同比-3%,预计12月销量同比继续下滑,预计全年乘用车销量同比-5%,全年乘用车板块营收同比-2%。

预计2019年乘用车市场销量同比为-1%,得益于自主品牌单价的提升、新能源车及智能网联汽车比例的提升,预计2019年乘用车行业营收同比为+5%。

2018年Q1-Q3客车板块营收同比为-2.74%,1-11月销量累计同比-7%,预计12月销量同比继续下滑,预计全年客车板块销量同比-9%,营收同比-7%。

预计2019年客车市场销量同比为-5%,预计2019年客车行业营收同比-5%。

2018年Q1-Q3货车板块营收同比为-11.19%,1-11月销量累计同比为+11%,预计12月销量同比小幅提升,预计全年货车销量同比+10%,营收同比为-15%。

(注:货车板块销量提升而营收下降的原因是,申万二级分类中仅有6家公司,且重卡龙头潍柴动力不在其中。

)2018年Q1-Q3汽车零部件板块营收同比+9.52%,预计全年零部件板块营收同比为+5%。

由于零部件行业在行业中具有一定滞后性,预计2019年零部件行业营收同比与2018年持平2018年Q1-Q3汽车后市场营收同比为-7.35%,预计全年汽车后市场营收同比为-12%。

汽车后市场的竞争激烈程度将从2019年开始减弱,预计2019年汽车后市场营收同比为-5%。

二、汽车行业细分市场发展情况分析1、乘用车行业发展分析自主品牌与合资品牌全面竞争来临,紧握自主品牌龙头。

建议增持上汽集团、广汽集团,受益吉利汽车。

中国汽车产销量历年数据中国是全球最大的汽车市场之一,其汽车产销量的变化对于经济发展和产业结构调整具有重要意义。

以下是中国汽车产销量历年数据的详细分析。

1. 总体概况根据统计数据,中国汽车产销量自1990年以来呈现出持续增长的趋势。

截至2020年,中国汽车产销量达到了XXX万辆,较1990年增长了XXX倍。

这一数据显示了中国汽车市场的巨大潜力和快速发展。

2. 年度变化趋势从年度变化趋势来看,中国汽车产销量在过去三十年中经历了几个重要的阶段。

2.1 1990年-2000年在1990年至2000年这个阶段,中国汽车产销量呈现出较为缓慢的增长。

这主要是由于中国汽车工业起步较晚,市场需求相对较低,同时受到技术和资金等方面的限制。

然而,中国政府对汽车产业的支持和鼓励逐渐增加,为未来的发展奠定了基础。

2.2 2000年-2010年从2000年到2010年,中国汽车产销量经历了快速增长的阶段。

这一阶段的增长主要受益于中国经济的快速发展和城市化进程的推进。

人民生活水平的提高和购车需求的增加,推动了汽车市场的蓬勃发展。

此外,外资企业相继进入中国市场,加速了中国汽车产销量的增长。

2.3 2010年至今自2010年以来,中国汽车产销量增速逐渐放缓。

这主要是由于经济增长速度的减缓、汽车市场饱和度的提高以及环保政策的推进。

中国政府出台了一系列限制汽车购买和使用的政策,以应对交通拥堵和环境污染等问题。

这些政策对汽车市场产生了一定的影响,使得汽车产销量增速逐渐趋于平缓。

3. 不同类型车辆的产销量中国汽车市场涵盖了各种类型的车辆,包括乘用车、商用车和新能源车等。

以下是各类型车辆的产销量数据:3.1 乘用车乘用车是中国汽车市场的主力军,也是产销量的主要贡献者。

根据数据显示,乘用车的产销量在过去几年中稳步增长。

2019年,乘用车的产销量达到了XXX万辆,较2010年增长了XXX%。

3.2 商用车商用车在中国汽车市场中占据重要地位,主要用于物流和货运等领域。

中国汽车产销量、产销结构及出口情况分析一、保有量随着国民经济的快速发展,和居民的可支配收入也不断提高,中国汽车保有量也逐年提升,2020年中国汽车保有量达2.81亿辆,较2019年增加了0.21亿辆,同比增长8.08%,但与发达国家相比中国汽车保有量还较低,中国汽车保有量仍有提升空间。

新能源汽车市场增长迅速,2020年中国新能源汽车保有量达492万辆,较2019年增了111万辆,同比增长29.13%,新能源汽车增量连续三年超过100万辆,呈持续高速增长趋势。

二、产量《2021-2027年中国汽车行业竞争格局分析及投资前景规划报告》数据显示:自2018年以来中国汽车产量开始下滑,2020年中国汽车产量为2522.5万辆,较2019年少了30.3万辆,同比减少1.19%。

2020年中国乘用车产量为1999.4万辆,较2019年减少了136.6万辆;商用车产量为523.1万辆,较2019年增加了87.1万辆,商用车表现亮眼。

2020年中国乘用车产量占汽车总产量的79.26%,占比较大,但较2019年有所下滑;商用车产量占汽车总产量的20.74,较2019年有所提升。

虽然2020年中国汽车整体产量有所下滑,但新能源汽车产量却在增加,2020年中国新能源汽车产量达136.6万辆,较2019年增加了12.41万辆,同比增长9.99%,未来市场发展可期。

自2014年以来中国新能源汽车产量占汽车产量的比例逐年攀升,2020年中国新能源汽车产量占汽车产量的5.42%,较2019年增长了0.55%,预计未来将继续保持增长。

三、销量2018年以来中国汽车销量逐年减少,2020年中国汽车销量为2531.1万辆,较2019年减少了45.8万辆,同比减少1.78%。

2020年中国乘用车销量为2017.8万辆,较2019年减少了126.6万辆;商用车销量为513.3万辆,较2019年增加了80.9万辆。

2020年中国乘用车销量占汽车总销量的79.72%,占比虽然较大,但较2019年有所下滑;商用车销量占汽车总销量的20.28%,较2019年有所提升。

中国汽车产销量历年数据一、数据概述中国汽车产销量是指在中国境内生产和销售的汽车数量。

该数据是衡量汽车行业发展和经济增长的重要指标之一。

本文将从1990年至2022年,对中国汽车产销量的历年数据进行详细分析。

二、数据来源本文所使用的数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的相关统计数据。

CAAM是中国汽车行业的权威机构,其发布的数据具有较高的可信度和权威性。

三、数据分析3.1 产量数据分析根据CAAM的数据,自1990年以来,中国汽车产量经历了持续增长的趋势。

以下是近年来的一些重要数据:- 2022年,中国汽车产量达到了1800万辆,创下历史新高。

- 2022年,中国汽车产量达到了2450万辆,再次刷新纪录。

- 2022年,受新冠疫情的影响,中国汽车产量下降至2200万辆。

3.2 销量数据分析中国汽车销量也呈现出持续增长的趋势,但在某些年份受到外部因素的影响,浮现了波动。

以下是近年来的一些重要数据:- 2022年,中国汽车销量达到了1800万辆,与产量相当。

- 2022年,中国汽车销量达到了2400万辆,创下历史新高。

- 2022年,受新冠疫情的影响,中国汽车销量下降至2100万辆。

3.3 产销量比较通过对产量和销量数据的比较,可以得出以下结论:- 1990年至2022年期间,中国汽车产销量基本保持同步增长。

- 2022年以后,中国汽车产销量浮现了一定的差异,销量增速相对较慢。

四、数据趋势分析4.1 增长趋势从整体趋势来看,中国汽车产销量在过去几十年间呈现出稳步增长的态势。

尽管在某些年份受到外部因素的影响,产销量浮现波动,但总体上呈现出增长的趋势。

4.2 新能源汽车近年来,随着环保意识的增强和政府对新能源汽车的支持政策,中国新能源汽车产销量呈现出快速增长的态势。

以下是一些重要数据:- 2022年,中国新能源汽车产量达到50万辆。

中国汽车产销量历年数据引言概述:中国汽车产销量是衡量一个国家汽车工业发展水平的重要指标。

随着中国经济的快速发展和居民收入的增加,汽车消费需求不断增长,中国汽车产销量也呈现出快速增长的趋势。

本文将从五个方面详细介绍中国汽车产销量的历年数据。

一、整体产销量1.1 2000年至2010年的产销量2000年至2010年,中国汽车产销量呈现出持续增长的态势。

2000年,中国汽车产销量为不到200万辆,而2010年则达到了超过1800万辆。

这一时期,中国汽车工业经历了快速发展的阶段,成为全球最大的汽车市场之一。

1.2 2010年至2020年的产销量2010年至2020年,中国汽车产销量继续保持增长势头,但增速有所放缓。

2010年中国汽车产销量为1800万辆左右,而2020年则达到了约2500万辆。

这一时期,中国汽车市场逐渐进入成熟期,增速相对稳定,但整体规模仍居全球前列。

1.3 未来发展趋势随着中国经济的不断发展和居民收入的增加,中国汽车市场仍然具有较大的潜力。

预计未来几年,中国汽车产销量将继续保持稳定增长,尤其是新能源汽车的发展将成为推动产销量增长的重要因素。

二、乘用车产销量2.1 乘用车产销量占比乘用车是中国汽车市场的主力军,其产销量占据了整个汽车市场的主要份额。

根据数据统计,乘用车产销量占中国汽车总产销量的约80%左右,这一比例在过去几年保持相对稳定。

2.2 乘用车产销量的增长过去几年,中国乘用车市场呈现出快速增长的趋势。

2010年至2020年,中国乘用车产销量从约1500万辆增长到了约2000万辆,年均增长率约为3%左右。

乘用车市场的增长主要受到中产阶级消费能力提升和购车政策的影响。

2.3 新能源乘用车的崛起随着环保意识的增强和政府对新能源汽车的支持力度加大,新能源乘用车在中国市场逐渐崛起。

2010年至2020年,中国新能源乘用车产销量从几千辆增长到了约140万辆,年均增长率超过50%。

新能源乘用车的快速增长为中国汽车产销量增长提供了新的动力。

第1篇一、报告概述随着我国汽车市场的快速发展,各大汽车制造商在激烈的市场竞争中不断推出新产品,争夺市场份额。

本报告通过对各车企销售数据的分析,旨在揭示我国汽车市场的销售趋势、竞争格局以及车企的市场表现,为车企提供决策参考。

二、数据来源与处理1. 数据来源本报告所采用的数据主要来源于各车企的官方公告、行业统计数据以及第三方数据机构发布的汽车销量数据。

2. 数据处理(1)数据清洗:对收集到的数据进行筛选、整理,剔除异常值和重复数据。

(2)数据统计:按照车型、品牌、销售区域等维度对数据进行分类统计。

(3)数据分析:运用统计学方法对数据进行分析,包括趋势分析、对比分析、相关性分析等。

三、销售数据分析1. 销售趋势分析(1)整体销量趋势近年来,我国汽车市场整体销量呈上升趋势,其中2019年销量达到峰值,达到2572.1万辆。

2020年受疫情影响,销量有所下滑,但整体仍保持在2500万辆以上。

预计2021年销量将有所回升。

(2)各车企销量趋势从各车企销量趋势来看,部分车企在近年来取得了显著增长,如吉利汽车、比亚迪等;而部分车企则出现下滑,如长安汽车、广汽集团等。

2. 车型销量分析(1)SUV车型销量近年来,SUV车型在我国汽车市场一直保持着较高的销量。

据统计,2020年SUV车型销量占比达到43.5%,成为最受欢迎的车型。

其中,紧凑型SUV和中型SUV销量表现尤为突出。

(2)轿车车型销量轿车车型在我国汽车市场也占据重要地位。

2020年,轿车车型销量占比达到35.6%。

其中,A级轿车和A+级轿车销量表现较好。

3. 销售区域分析(1)一线城市销量一线城市汽车销量一直保持较高水平,其中北京、上海、广州、深圳等城市销量领先。

但近年来,随着汽车市场下沉,二线、三线城市汽车销量增长迅速。

(2)区域差异分析从区域差异来看,东部地区汽车销量明显高于中西部地区。

其中,东部地区销量占比达到55.3%,中西部地区销量占比为34.2%。

中国汽车行业发展状况分析中国汽车行业是近年来发展很快的行业,其中包括汽车销售、生产和配件制造等。

汽车行业的快速增长不仅反映了我国汽车市场的强势,同时也是我国经济社会发展范畴中具有重要地位的一个方面。

以下是对中国汽车行业的分析:一、汽车工业发展汽车工业是现代制造业的重要组成部分。

我国早在上世纪50年代就开始了汽车生产,但是汽车工业的高速发展始于改革开放之后,特别是本世纪以来,随着经济的高速发展,汽车工业时代发生了巨大的变化。

从数量和工业规模来看,我国汽车工业已经成为世界上领先的汽车制造国家之一。

据国家统计局数据,2019年全年我国汽车生产总量为27.8091 million辆,同比下降7.5%;汽车销售总量为28.0814 million辆,同比下降8.2%。

二、汽车市场消费环境中国作为全球最大的汽车市场之一,其消费环境也得到了迅速的提升。

随着我国政府的经济发展政策推进,随着人民生活水平的提高,市场需求也在不断增长。

2019年,中国汽车市场整体规模虽然放缓,但趋势仍向好,前三季度平均单月零售量接近210万辆,较2018年同期增长6%。

总市值在2019年下降,但专家预测,未来几年还将保持稳步增长。

三、汽车品牌竞争在中国汽车市场中,还有许多中外汽车品牌,品牌之间的竞争也是激烈的。

自主品牌在过去几年已经走出了一条自主创新的道路。

一些自主品牌如长安汽车、奇瑞、吉利等通过自主品牌引领工业化发展的地位,发展了一批可以与外国品牌相抗衡的综合实力,或者具备研发、质控能力和生产规模的品牌。

在万喜堂统计的2019年中国汽车销量排名中,无论从针对各细分市场的销售数据,还是从各品牌单独的销售数据来看,自主品牌均占有占据不少的份额。

四、新能源汽车发展新能源汽车作为新兴的汽车产业,目前也在快速发展中。

新能源汽车除了传统汽车具备的功能之外,还具有环保节能等优势,逐步成为市场消费者选择的新方向。

2019年全年我国新能源汽车销售36.23万辆,同比增长2.3%。