金融机构往来业务的核算概括

- 格式:ppt

- 大小:1.56 MB

- 文档页数:153

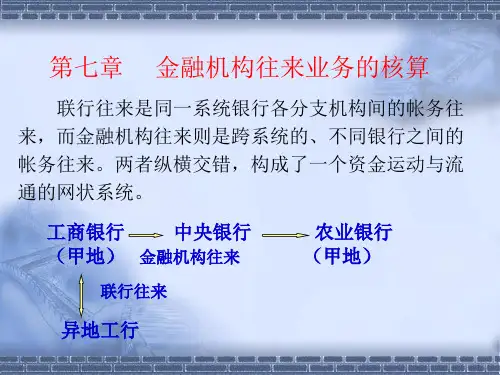

第七章⾦融机构往来业务的核算第七章⾦融机构往来业务的核算第⼀节⾦融机构往来业务概述⼀、⾦融机构往来的概念和内容(⼀)⾦融机构往来的概念⾦融机构往来是指商业银⾏与商业银⾏之间、商业银⾏与⼈民银⾏之间、商业银⾏与⾮银⾏⾦融机构之间,由于办理资⾦划拨、结算等业务⽽引起的资⾦账务往来。

(⼆)⾦融机构往来的内容同城票据交换及清算1、商业银⾏之间的往来异地跨系统汇划款项相互转汇(也称同业往来)同业拆借及转贴现等商业银⾏向中央银⾏存取现⾦2、商业银⾏与中央银⾏的往来缴存(⽀取)存款准备⾦向中央银⾏借款、办理再贴现及通过央⾏汇款项等保险公司、信托投资公司、3、商业银⾏与⾮银⾏⾦融租赁公司、财务公司等⾮银⾏⾦融机构⾦融机构的往来之间由于资⾦划转、票据交换引起的资⾦账务往来⼆、⾦融机构往来的核算要求1、坚持“资⾦分开,独⽴核算”的原则2、商业银⾏在中央银⾏的存款账户要严格管理在央⾏的存款账户不得透⽀;计划内借款不得超过⼈⾏核定的贷款额度;同业拆借通过在⼈⾏的存款账户办理转账,不得提取现⾦,不能直接拆借3、商业银⾏之间临时资⾦占⽤要及时清算4、商业银⾏跨系统汇划款项和商业银⾏系统内50万元(含)以上的汇划款项,⼀律通过⼈民银⾏办理转汇并清算资⾦。

第⼆节商业银⾏与⼈民银⾏往来的核算指商业银⾏向中央银⾏由于办理缴存(⽀取)现⾦和存款、再贷款、再贴现,以及必须通过中央银⾏开⽴的存款户进⾏清算资⾦往来等业务往来。

⼀、商业银⾏与⼈民银⾏的往来关系商业银⾏上下级⾏、处之间的业务资⾦调拨,可通过⼈民银⾏汇拨。

商业银⾏与其他商业银⾏的资⾦清算,要通过⼈民银⾏办理商业银⾏的业务现⾦,要向⼈民银⾏发⾏库或发⾏保管库办理存取商业银⾏要按规定向⼈民银⾏缴存法定的存款准备⾦商业银⾏可以接受⼈民银⾏的委托,办理⼈民银⾏的委托贷款业务⼆、商业银⾏与⼈民银⾏往来会计科⽬设置1、“存放中央银⾏款项”资产类科⽬,⽤于核算商业银⾏存放于中央银⾏的各种款项,包括业务资⾦的调拨、办理同城票据交换和异地跨系统资⾦汇划、提取或缴存现⾦等。

金融企业会计之往来业务的核算引言往来业务是金融企业中常见的一种业务类型,包括与客户之间的交易和与供应商之间的交易。

对于金融企业来说,往来业务的核算是非常重要的,它涉及到资金的流入和流出,对企业的经营状况和财务状况有着重要的影响。

本文将介绍金融企业在进行往来业务核算时需要考虑的一些要点和步骤。

1. 往来业务的基本概念往来业务是指企业与客户或供应商之间的交易活动。

客户往来业务是指企业向客户销售产品或提供服务的交易,供应商往来业务是指企业从供应商处购买产品或接受服务的交易。

往来业务通常涉及到货款、预付款、应收账款、应付账款等。

2. 往来业务的核算过程往来业务的核算主要包括以下几个步骤:2.1 收款和付款的登记金融企业在进行往来业务时,需要及时记录收到的客户付款和支付给供应商的款项。

对于收款,应当登记到应收账款中;对于付款,应当登记到应付账款中。

2.2 应收账款和应付账款的确认应收账款是指企业向客户销售商品或提供服务而形成的债权;应付账款是指企业从供应商购买商品或接受服务而形成的债务。

在进行往来业务核算时,应及时确认和登记应收账款和应付账款的金额,并进行相应的会计核算。

2.3 往来业务的结算往来业务的结算是指企业与客户或供应商之间的账款清偿过程。

对于客户付款,应当及时核销相应的应收账款;对于企业付款给供应商,应当核销相应的应付账款。

2.4 往来业务的调整有时候,由于一些原因,往来业务的金额可能需要进行调整。

在进行调整时,应当及时对往来业务进行会计处理,并记录相关的会计凭证。

3. 往来业务核算的注意事项在进行往来业务核算时,金融企业需要注意以下几个事项:3.1 内部控制往来业务的核算应当建立严格的内部控制制度,确保交易的真实性和准确性。

同时,应当及时核实客户和供应商的身份和信用状况,避免发生信用风险。

3.2 税务合规在进行往来业务核算时,金融企业需要遵守相关的税收法规和会计准则,确保纳税申报的准确性和合规性。

金融企业往来核算1. 引言金融企业往来核算是金融机构进行日常业务活动的一项重要工作。

通过对金融企业往来的核算,可以准确记录和统计企业与其他金融机构之间的金融交易,包括资金的运作、借贷关系、存取款等。

往来核算对于金融机构的财务管理、风险控制和经营决策具有重要意义。

本文将介绍金融企业往来核算的基本概念、目的和方法,以及在实际操作中的注意事项。

2. 基本概念2.1 金融企业往来金融企业往来是指金融机构与其他金融机构之间进行的各类交易活动,包括资金的转移、借贷关系的建立、存取款等。

金融机构可以是银行、证券公司、保险公司等。

2.2 往来核算往来核算是指对金融企业往来活动进行记录和统计的过程。

通过往来核算,金融机构可以了解自己与其他机构之间的资金流动情况,对资产负债表和利润表进行调整和计算,为财务管理和经营决策提供准确的数据支持。

3. 目的和意义金融企业往来核算的目的在于确保金融机构的财务数据的准确性和完整性。

具体包括以下几个方面的意义:3.1 财务管理通过往来核算,金融机构可以对自己的资金流动情况进行及时监控和分析,确保资金的合理配置和使用,降低财务风险,提高资金利用效率。

3.2 风险控制往来核算可以帮助金融机构识别和控制潜在的风险,包括信用风险、流动性风险等。

通过对往来活动进行准确的记录和统计,金融机构可以及时发现和应对风险,保障自身的稳定经营。

3.3 经营决策金融企业往来核算的数据可以为经营决策提供依据。

通过分析往来核算数据,金融机构可以了解自己与其他机构的业务关系和利益关系,为业务拓展、产品创新和市场竞争提供参考和支持。

4. 往来核算方法金融企业往来核算可以采用不同的方法和工具,具体根据金融机构的实际情况和需求来选择。

以下是一些常用的往来核算方法:4.1 手工核算手工核算是指使用纸质或电子表格等工具,手动记录和统计金融企业往来活动。

这种方法简单、灵活,适用于规模较小的金融机构,但需要投入较多的人力和时间,容易出现错误。