账户的基本结构和内容

- 格式:docx

- 大小:15.54 KB

- 文档页数:2

账户的基本结构是什么?对于会计人员来说,账户的基本结构是大家必须要了解的,那么账户的基本结构是什么?账户的基本结构包括账户的名称;日期和摘要,记载经济业务发生的日期和内容;增加方和减少方的金额及余额;凭证号数,说明账户记载的依据。

账户是根据会计科目设置的,具有一定格式和结构,用于反映会计要素的增减变动情况和结果。

账户的基本结构包括:1、账户的名称,即会计科目,会计科目是对会计要素对象的具体内容进行分类核算的类目。

2、日期和摘要,即记载经济业务的日期和概括说明经济业务的内容。

3、增加方和减少方的金额及余额。

4、凭证号数。

凭证号数指凭证编号,是会计在记账时按照一定的规律所编的顺序号码,可以根据不同的方式进行编号填写。

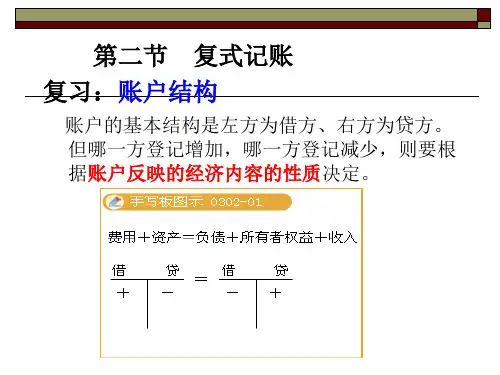

账户的左方是借方,右方是贷方,具体哪一方登记数额增加,那么一方登记减少,要根据所记录的经济业务和账户的性质来确定。

具体为以下情况:1、负债类、所有者权益类和收入类账户,借方登记减少数,贷方登记增加数;短期借款、应付票据、应付账款、预收账款、代销商品款等都属于负债类科目;所有者权益类科目包括实收资本、资本公积、盈余公积、本年利润、利润分配;收入类账户包括主营业务收入、其他业务收入、投资收益、营业外收入等等。

2、资产类和费用类账户,借方登记增加数,贷方登记减少数。

库存现金、银行存款、其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收股利等都属于资产类科目;生产成本、劳务成本、制造费用、主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用等都属于费用类账户。

3、资产类部分特殊的账户,借方登记减少数,贷方登记增加数,例如累计折旧、短期投资跌价准备、坏帐准备、存货跌价准备等。

康波财经发布此信息的目的在于传播更多信息,文章内容仅供参考和学习交流之用,不对您构成任何决策建议。

简述借贷记账法下账户的基本结构及记账规则借贷记账法是一种用于记录账户交易的方法,它规定了账户的基本结构和记账的规则。

本文将以简述的方式介绍借贷记账法下账户的基本结构及记账规则。

一、账户的基本结构在借贷记账法下,一个账户的基本结构主要由资产、负债和所有者权益三个要素组成。

1. 资产:资产是指企业拥有的具有经济价值的资源,包括现金、存货、应收账款等。

资产是企业运作的基础,它们的增加会增加企业的净资产。

2. 负债:负债是指企业应向外部支付的债务,包括应付账款、短期借款等。

负债是企业运作的来源,它们的增加会减少企业的净资产。

3. 所有者权益:所有者权益是指企业所有者对企业的权益,包括股东权益、资本公积、留存收益等。

所有者权益是企业剩余资产,它们的增加会增加企业的净资产。

二、记账规则借贷记账法下,记账的基本规则是“借贷相等,负债权益平衡”。

具体来说,记账需要遵循以下几个原则:1. 借贷方向:根据资产、负债和所有者权益的增减情况,确定借方和贷方的方向。

一般来说,资产和所有者权益的增加记在借方,负债的增加记在贷方。

2. 借贷金额:根据交易的实际情况,确定借方和贷方的金额。

借方和贷方的金额应该相等,以保持负债权益的平衡。

3. 记账方式:记账可以使用T账户或者账户式记账。

T账户是一种简单的记账方式,通过画出T字形的账户,将借方和贷方的金额记录在相应的一侧。

账户式记账则是将借方和贷方分列在不同的列中,以便更清晰地展示账户的变动情况。

4. 记账凭证:每一笔交易都需要有相应的记账凭证,包括交易日期、交易金额、交易对象等信息。

记账凭证的目的是为了记录和证明交易的合法性和准确性。

5. 借贷方向的变化:当资产、负债或所有者权益发生增减变化时,记账方向也会相应变化。

例如,当发生资产增加时,记在借方;当发生负债减少时,记在借方;当发生所有者权益减少时,记在贷方。

6. 账户余额:根据借贷记账法,账户的余额可以通过计算借方和贷方的差额得到。

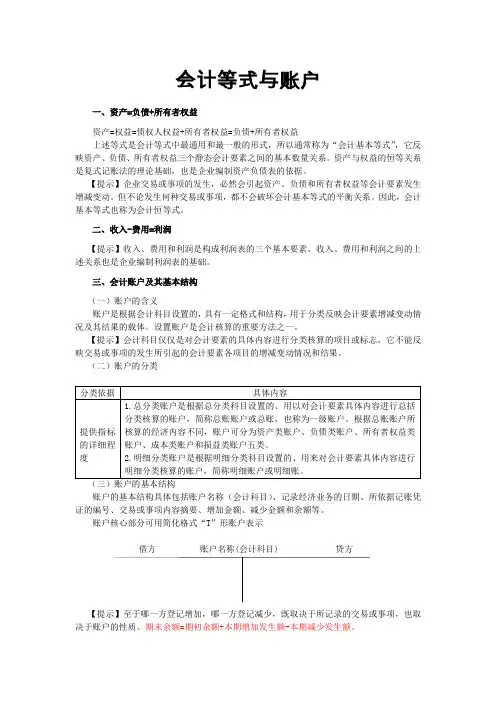

会计等式与账户一、资产=负债+所有者权益资产=权益=债权人权益+所有者权益=负债+所有者权益上述等式是会计等式中最通用和最一般的形式,所以通常称为“会计基本等式”,它反映资产、负债、所有者权益三个静态会计要素之间的基本数量关系。

资产与权益的恒等关系是复式记账法的理论基础,也是企业编制资产负债表的依据。

【提示】企业交易或事项的发生,必然会引起资产、负债和所有者权益等会计要素发生增减变动。

但不论发生何种交易或事项,都不会破坏会计基本等式的平衡关系。

因此,会计基本等式也称为会计恒等式。

二、收入-费用=利润【提示】收入、费用和利润是构成利润表的三个基本要素,收入、费用和利润之间的上述关系也是企业编制利润表的基础。

三、会计账户及其基本结构(一)账户的含义账户是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。

设置账户是会计核算的重要方法之一。

【提示】会计科目仅仅是对会计要素的具体内容进行分类核算的项目或标志,它不能反映交易或事项的发生所引起的会计要素各项目的增减变动情况和结果。

(二)账户的分类账户的基本结构具体包括账户名称(会计科目)、记录经济业务的日期、所依据记账凭证的编号、交易或事项内容摘要、增加金额、减少金额和余额等。

账户核心部分可用简化格式“T”形账户表示【提示】至于哪一方登记增加,哪一方登记减少,既取决于所记录的交易或事项,也取决于账户的性质。

期末余额=期初余额+本期增加发生额-本期减少发生额。

借贷记账法的账户结构在借贷记账法下,“T”形账户的“左方”表示“借方”,右方表示“贷方”。

必须注意的是,“借”和“贷”只是记账符号,至于表示增加还是减少,则取决于账户的性质。

借贷记账法下资产类账户、权益(包括负债及所有者权益)类账户的结构如图所示。

借方资产类贷方借方负债和所有者权益类贷方资产类账户期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额权益类账户期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额成本类账户的结构与资产类账户的结构相同,即借方登记成本费用的发生(增加)数,贷方登记成本费用的结转(减少)数,期初、期末余额在借方,表示在产品成本或未完工劳务已发生的成本。

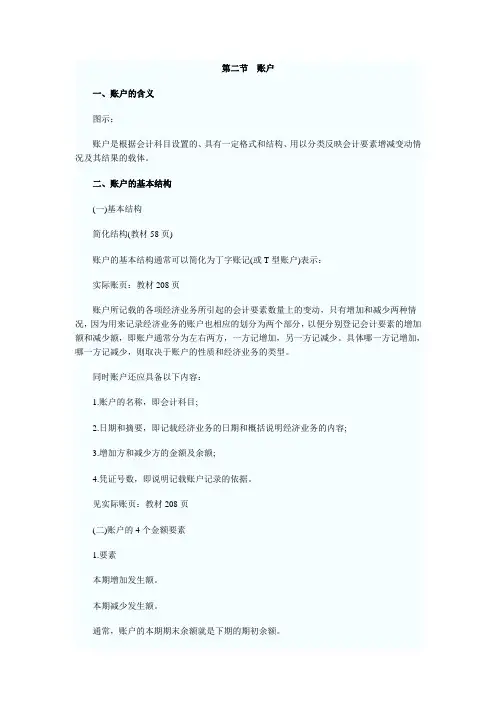

第二节账户一、账户的含义图示:账户是根据会计科目设置的、具有一定格式和结构、用以分类反映会计要素增减变动情况及其结果的载体。

二、账户的基本结构(一)基本结构简化结构(教材58页)账户的基本结构通常可以简化为丁字账记(或T型账户)表示:实际账页:教材208页账户所记载的各项经济业务所引起的会计要素数量上的变动,只有增加和减少两种情况,因为用来记录经济业务的账户也相应的划分为两个部分,以便分别登记会计要素的增加额和减少额,即账户通常分为左右两方,一方记增加,另一方记减少。

具体哪一方记增加,哪一方记减少,则取决于账户的性质和经济业务的类型。

同时账户还应具备以下内容:1.账户的名称,即会计科目;2.日期和摘要,即记载经济业务的日期和概括说明经济业务的内容;3.增加方和减少方的金额及余额;4.凭证号数,即说明记载账户记录的依据。

见实际账页:教材208页(二)账户的4个金额要素1.要素本期增加发生额。

本期减少发生额。

通常,账户的本期期末余额就是下期的期初余额。

例如:期初1000元,发工资5000元,发奖金1000元,支付生活费4000元,余额3000元。

其中:期初余额=1000元本期增加额=5000+1000=6000元本期减少额=4000元期末余额=30002.等式本期期初余额+本期增加发生额-本期减少发生额=本期期末余额等式变形:本期期末余额-本期期初余额=本期增加发生额-本期减少发生额等式变形:本期增加发生额+本期期初余额=本期期末余额+本期减少发生额3.期间指标与时点指标本期发生额是一个期间指标,它说明某类经济内容的增减变动情况。

余额是一个时点指标,它说明某类经济内容在某一时日增减变动的结果。

【例14】(判断题)本期发生额是一个时点指标,它说明某类经济内容的增减变动情况( )。

[答案]错【例15】(多项选择题)账户中各项金额的关系可用( )表示。

A.本期期末余额=期初余额+本期增加发生额-本期减少发生额B.期初余额+本期增加发生额=本期期末余额+本期减少发生额C.本期期末余额=本期增加发生额+本期减少发生额D.本期期初余额=上期期末余额[答案]ABD【例16】(多项选择题)下列说法正确的有( )。

会计经验借贷记账法下账户的基本结构借贷记账法,也称为复式记账法,是会计核算的基本原则之一、它通过使用“借”和“贷”两个字来记录账户的增减情况,使得每个交易都能够在账簿上有清晰的记录。

在借贷记账法下,账户的基本结构如下:1.资产账户:资产账户是指公司拥有的各种资源或权利,以及这些资源或权利所带来的经济利益。

常见的资产账户包括现金、银行存款、应收账款、固定资产等。

在借贷记账法下,增加资产账户需要借方记账,减少则需要贷方记账。

2.负债账户:负债账户是指公司对外负债的记录,即与他人之间存在的借贷关系。

常见的负债账户包括应付账款、银行贷款、债券等。

在借贷记账法下,增加负债账户需要贷方记账,减少则需要借方记账。

3.所有者权益账户:所有者权益账户是指公司所有者对公司的贡献和权益记账的账户。

它反映了公司的净资产和所有者对公司的权益。

包括股本、资本公积、盈余公积等。

在借贷记账法下,增加所有者权益账户需要贷方记账,减少则需要借方记账。

4.收入账户:收入账户是指公司在经营过程中形成的、增加所有者权益的交易记录。

常见的收入账户包括销售收入、利息收入、租金收入等。

在借贷记账法下,增加收入账户需要贷方记账。

5.费用账户:费用账户是指公司在经营过程中发生的、减少所有者权益的交易记录。

常见的费用账户包括租金、工资、利息、税费等。

在借贷记账法下,增加费用账户需要借方记账。

通过借贷记账法的应用,每个交易都能够在账簿上清晰明了地体现出来。

例如,当公司从银行贷款1000美元时,资产账户“银行存款”增加,需要贷方记账;同时负债账户“银行贷款”也增加,需要借方记账。

这就形成了借贷平衡,符合会计核算的基本原则。

需要注意的是,在借贷记账法下,借和贷并不代表借入和借出的实际意义,而是表示账户的变化方向。

增加资产或收入账户需要借方记账,增加负债或费用账户需要贷方记账。

总而言之,借贷记账法是一种用于记录会计交易的方法,通过借和贷的方式将账户的增减情况清晰明了地记录下来。

(⼀)账户的概念

账户是根据会计科⽬设置的,具有⼀定格式和结构⽤于分类反映会计要素增减变动情况及其结果的载体。

会讨科⽬名称就是账户的名称。

设置账户是会计核算的重要⽅法之⼀

(⼆)账户的基本结构和内容

账户必须分为左、右两⽅,⼀⽅登记增加数,另⼀⽅登记减少数。

资产、费⽤、成本类账户借⽅登记增加额,贷⽅登记减少额;负债、所有者权益、收⼊类账户借⽅登记减少额,贷⽅登记增加额账户的基本结构⼀般包括以下内容:(1)账户的名称,即会计科眉;(2)⽇期、即记录经济业务发⽣的⽇期;(3)摘要,概括说明经济业务的内容;(4)凭证号数,表明记录经济业务的依据;(5)⾦额增加额、减少额和余额。

每个账户⼀般有四个⾦额要素,即期初余额、本期增加发⽣额、本期减少发⽣额和期末余额。

在正常情况下,账户四个数额之间的关系如下:

期末余额⼀期初余额+本期增加发⽣额-本期减少发⽣额账户本期的期末余额转⼊下期,即为下期的期初余额。

(三)账户与会计科⽬的联系和区别

1.会计科⽬和账户的联系

(1)分类对象同⼀,因⽽它们反映的经济内容是⼀致的。

(2)设置原则⼀致。

2.套计科⽬与账户的区别

(1)从时间上看,会计科⽬是在经济活动发⽣之前,事先对如何反映会计对象具体内容作出的分类规范.⽽账户则是在经济活动发⽣以后对其作出的分类记录。

(2)从分类上看,会计科⽬主要按经济内容分类,⽽账户在按经济内容分类的基础上还可以按⽚⽤途和结构分类。

(3)从设置上看,会计科⽬是由国家有关部门统⼀规定的。

具有统⼀性;账户则是企业、事业、⾏政等单位根据会计科⽬的规定和管理的需要在账簿中开设的,具有相对的灵活性。

会计账户基本结构

一、账户名称

账户名称是账户的标识,用于标识账户的性质和用途。

例如,资产类账户、负债类账户、所有者权益类账户等。

二、日期

日期是账户记录交易的日期,用于标识交易的时间。

在记录交易时,需要按照交易发生的实际日期进行记录。

三、凭证号数

凭证号数是记录交易的凭证编号,用于标识交易的来源和顺序。

在记录交易时,需要按照凭证的编号进行记录。

四、摘要

摘要是对交易内容的简要描述,用于说明交易的性质和内容。

摘要应该简明扼要,能够清晰地表达交易的主要信息。

五、借方金额

借方金额是指交易中资金流入的金额,即资产或权益的增加金额。

在记录交易时,需要按照借方金额进行记录。

六、贷方金额

贷方金额是指交易中资金流出的金额,即资产或权益的减少金额。

在记录交易时,需要按照贷方金额进行记录。

七、余额

余额是指账户中资金的结余数,即账户中资产或权益的总和。

在记录交易时,需要根据借方金额和贷方金额的变化来计算余额。

以上是会计账户的基本结构,在进行会计账务处理时,需要按照以上结构进行记录和核算。

账户的结构与格式-概述说明以及解释1.引言1.1 概述概述在当今数字化时代,账户已成为人们日常生活中不可或缺的重要组成部分。

无论是个人还是企业,账户的结构与格式对于财务管理和业务运营都具有重要的意义。

本文将深入探讨账户的结构与格式,包括账户的基本结构和账户的格式要求。

通过了解和理解账户的组成和规范,我们能够更好地管理和利用自己的账户,提高财务安全性和效率。

首先,账户的基本结构是指账户的组成和关系。

一个账户通常由账户名称、账户号码、账户类型和账户所有人等基本信息组成。

账户名称是用于标识和区分不同账户的名称,例如个人银行账户、企业支付宝账户等。

账户号码是账户的唯一标识符,通过账户号码可以准确地识别和访问相应的账户。

账户类型则指明了账户的种类,比如储蓄账户、支票账户等。

而账户所有人则是指账户的持有人或归属单位,在银行开户时需提供相应的id明材料和证件。

其次,账户的格式要求是指账户的规范和要求。

不同类型的账户会有不同的格式要求,主要包括账户格式、账户命名规范和账户交易记录等。

账户格式要求是指账户信息的排列和格式化方式,比如在账户号码中的数字长度和顺序等。

账户命名规范要求是指账户名称的约定和规范,例如对于企业账户,通常会包括公司名、地区和账户类型等信息。

账户交易记录是指账户的历史交易信息,包括存款、取款、转账等记录,要求详细记录账户的资金流动和变动情况。

通过对账户的结构和格式要求进行深入了解,我们能够更好地管理和维护自己的账户。

正确的账户结构和规范的格式要求不仅可以提高账户的安全性,还能够增加财务管理的便利性和效率。

同时,了解账户的结构与格式,对于企业和金融机构来说也具有重要意义。

良好的账户管理可以有效地降低风险和错误,并优化业务运营流程。

综上所述,账户的结构和格式对于个人和企业的财务管理至关重要。

通过本文的探讨和讲解,希望读者能够了解和掌握账户的组成和规范,从而更好地管理和利用自己的账户,提高财务管理的水平和效果。

账户的基本结构和内容

资产、成本、费用类账户借方登记增加额、贷方登记减少额;负债、所有者权益、收入类账户借方登记减少额、贷方登记增加额。

账户中登记本期增加的金额,称为本期增加发生额;登记本期减少的金额,称为本期减少发生额;增减相抵后的差额,称为余额,余额按照时间不同,分为期初余额和期末余额。

其基本关系如下:

期末余额=期初余额+本期增加发生额-本期减少发生额

对于资产、成本、费用类账户:

期末余额=期初余额+本期借方发生额-本期贷方发生额

对于负债、所有者权益、收入类账户:

期末余额=期初余额+本期贷方发生额-本期借方发生额

账户的内容具体包括账户名称、记录经济业务的日期、所依据记。