饶育蕾《行为金融学》课件(第三章证券市场中的异象)

- 格式:ppt

- 大小:1.47 MB

- 文档页数:30

第一章概论♦标准金融和行为金融区别:①信息处理(标准投资者能正确处理信息,行为投资者处理信息有偏差);②形式是否影响决策(标准处理问题形式不会影响决策,行为会影响);③市场是否有效(标准有效市场假说,行为指出有效市场假说缺陷)。

♦标准金融诞生标志:马科维茨有效组合。

♦最早将人的行为与经济学结合的理论:亚当•斯密经济人假设。

♦从行为金融角度分析出售比买入难:♦有限理性决策标准:满意标准,而非决策标准。

♦同质信念下的交易动机:风险偏好第—章有效市场假说及其缺陷♦有效市场的类型:①弱式有效性(最底层次的市场有效性。

在弱式有效市场中,资产价格充分及时反映了与资产价格变动有关的历史信息。

对任何投资者而言,无论他们借助何种分析工具,都无法就历史信息赚取超常收益);②半强式有效性(资本市场中所有与资产定价有关的公开信息,对资产价格变动没有任何影响。

对处于半强式有效市场的投资者来说,任何已公开信息都不具获利价值);③强势有效性(市场有效性最高层次。

表明所有与资产定价有关的信息,都已充分及时包含在资产价格中)。

♦有效市场假说理论缺陷:①理性交易者假设缺陷;②完全信息假设缺陷;③检验缺陷;④套利的有限性。

♦噪声交易者:指非理性地根据似乎是真实信息而实际是噪声信息开展交易的智能体。

♦公开信息:指向市场主体、市场运营机构和公众公开提供的数据和信息。

资本市场中与资本定价有关的公开信息,包括历史信息以及投资者从其他渠道获得的公司财务报告、竞争性公司报告、宏观经济状况通告等。

♦私人信息:个别市场参与者所拥有的具有占独占性质的市场知识,其中经验是市场参与者的最宝贵的个别知识。

♦内幕信息:指为内部运作人员所知悉而尚未对外公开,且具备商业价值的信息。

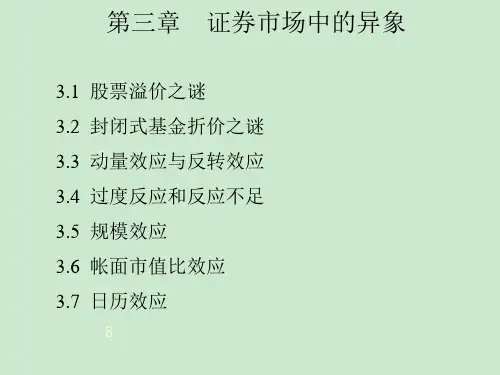

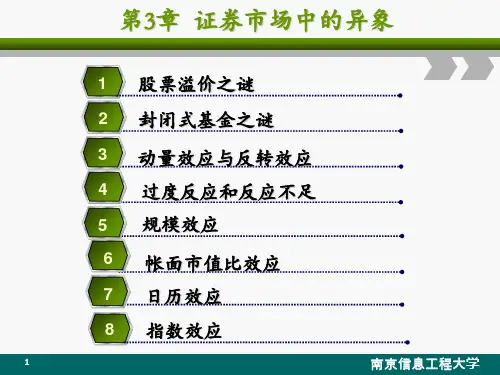

♦中国证券市场有效吗:第三章证券市场中的异象♦异象:大量实证研究和观察结果表明股市不是有效的,这些无法用有效市场理论和现有定价模型来解释的收益异常的现象,即为“异象”。

♦动量效应:指在较短时间内表现好的股票将会持续其好的表现,表现不好的股票也会持续其不好的表现。

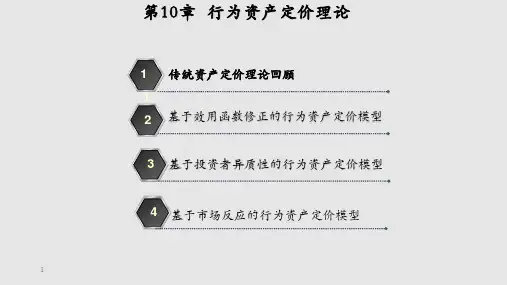

《行为金融学》饶育蕾 刘达锋目录第1章概论 (1)1.1 行为金融学的产生与发展 (1)1.1.1 行为金融学是基础:基于实验和心理研究的经济学 (1)1.1.2 行为金融学的发展 (2)1.2行为金融学的概念与内容 (4)1.3 行为金融学的研究和应用前景 (6)1.3.1 行为金融学对经济的预测 (6)1.3.2 以行为金融学为基础的投资策略 (7)1.3.3 行为金融学在中国的实践与应用前景 (8)1.4 本书的内容与结构安排 (8)第2章有效市场假说及其缺陷 (11)2.1标准金融学的起源与发展 (11)2.2 有效市场假说 (12)2.2.1有效市场假说的理论 (12)2.2.2 有效市场假说的应用 (16)2.3有效市场假说的缺陷 (16)2.3.1假设缺陷 (17)2.3.2 检验缺陷 (18)2.3.3套利的有限性 (18)第3章证券市场中的异象 (22)3.1股票溢价之谜 (22)3.2股利之谜 (23)3.3股票价格对基础价值的长期偏离 (24)3.4赢者输者效应 (25)3.5弗里德曼—萨维奇困惑 (26)3.6规模效应 (27)3.7帐面市值比效应 (27)3.8日历效应 (28)3.8.1 一月效应 (28)3.8.2 周一效应 (28)3.9 价格对非基础信息的反应 (29)第4章预期效用理论及其受到的挑战 (31)4.1理性人假设 (31)4.2 预期效用理论及其公理化假定 (32)4.2.1 风险态度及效用函数 (32)4.2.2 预期效用理论的公理化假设 (34)4.3 心理实验对预期效用理论的挑战 (35)4.3.1确定性与可能性 (35)4.3.2反射效应 (37)4.3.3概率性保险 (38)4.3.4孤立效应 (39)4.3.5偏好反转 (40)第5章期望理论 (42)5.1 预期效用理论的修正 (42)5.2 期望理论的形成 (43)5.3 期望理论 (44)5.3.1个人风险决策过程 (45)5.3.2价值函数 (46)5.3.3价值函数中的参考点 (49)5.3.4 权重函数 (50)第6章判断与决策中的认知偏差 (53)6.1判断与决策中的信息加工过程:认知心理学 (53)6.2启发式偏差 (54)6.2.1代表性启发法 (55)6.2.2可得性启发法 (58)6.2.3锚定与调整启发法 (59)6.3框定偏差 (61)6.3.1 背景对判断的影响 (61)6.3.2 框定偏差 (64)第7章金融市场中的行为偏差 (70)7.1过度自信 (70)7.1.1 过度自信的心理过程 (70)7.1.2 过度自信与事后聪明偏差 (71)7.1.3 过度自信与过度交易 (72)7.2 对信息的反应 (72)7.2.1过度反应和反应不足 (72)7.2.2 动量效应与反转效应 (74)7.2.3 隔离效应 (74)7.3损失厌恶 (75)7.3.1损失厌恶与禀赋效应 (75)7.3.2短视的损失厌恶 (76)7.4后悔厌恶 (76)7.5心理账户 (77)7.6证实偏差 (79)7.7时间偏好 (81)7.9 反馈机制 (83)第8章行为资产定价理论 (85)8.1噪音及噪音交易者 (85)8.2 噪音交易者的交易模型 (87)8.3 噪音交易者风险 (93)8.4 行为资产定价模型 (94)第9章行为资产组合理论 (97)9.1 现代资产组合理论 (97)9.1.1现代资产组合理论的产生 (97)9.1.2均值方差模型 (97)9.2 行为资产组合理论 (98)9.2.1单一帐户行为组合理论的理论基础 (99)9.2.2单一帐户证券组合选择模型 (100)9.2.3多重帐户证券组合选择模型 (100)9.3行为资产组合的金字塔结构 (101)第10章封闭式基金折价交易现象的解释及对中国的实证研究 (105)10.1 封闭式基金折价交易的困惑 (105)10.2封闭式基金的折价交易的传统解释 (106)10.3封闭式基金折价交易的行为金融学解释 (107)10.4 中国封闭式基金折价交易现象的实证分析 (109)10.4.1 样本的选择 (109)10.4.2 中国封闭式基金交易价格走势的实证分析 (110)10.4.3 中国封闭式基金折价交易联动性的实证分析 (111)10.4.4 实证结论 (113)第11章对中国机构投资者认知偏差的实证研究 (114)11.1研究思路 (114)11.2 样本选择 (114)11.3 锚定启发式偏差的实证研究 (115)11.3.1历史收益率与证券公司BSI(周)变化的相关关系 (115)11.3.2历史收益率与证券公司BSI(天)变化的相关关系 (118)11.3.3历史收益率与基金持股比例的相关关系 (120)11.3.4历史收益率与证券公司看涨、看跌及看平(周)变化的相关关系121 11.4 框定依赖的实证研究 (123)11.4.1历史收益率变动与证券公司BSI(周)变化的相关关系 (124)11.4.2 历史收益率变动与对证券公司BSI(天)变化的相关关系 (126)11.5实证结论 (127)第12章对中国机构投资者预测市场能力的实证研究 (128)12.1研究思路 (128)12.3 投资者情绪水平与未来收益率的相关关系 (129)12.3.1央视机构看市BSI(周)水平与未来收益率的相关关系 (129)12.3.2央视机构看市BSI(天)水平与未来收益率的相关关系 (131)12.3.3 中证报机构看市BSI水平与未来收益率的相关关系 (134)12.4 投资者极端情绪水平与未来收益率的相关关系 (136)12.4.1对应中证报机构看市极端情绪的上证综指收益率的分布情况 (136)12.4.2中证报机构看市极端情绪与上证综合指数收益率的相关关系 (137)12.5实证结论 (139)附录:行为金融学词汇 (141)主要参考文献 (165)后记 (180)第1章概论1.1 行为金融学的产生与发展1.1.1行为金融学的基础:基于实验和心理研究的经济学传统意义上的经济学被广泛认为是一种非实验科学,大多数的经济学研究依赖于各种合理的假设,这些假设在决策中具有重要意义。

证券投资市场中一些异象的前景行为金融学解释1. 引言1.1 概述证券投资市场中存在一些奇特的现象和行为,这些现象和行为超出了传统金融理论的范畴,被称为“异象”。

这些异象可能给投资者带来风险和机会,因此对其进行深入研究和解释具有重要的意义。

前景行为金融学是一门研究投资者决策行为的学科,它通过理解人们对风险的态度以及其在投资决策过程中的心理偏差,来解释证券投资市场中一些不规律的现象。

本文将重点探讨证券投资市场中一些异象的前景行为金融学解释,希望能够为投资者提供更深入的理解和指导。

1.2 研究意义证券投资市场中的一些异象现象一直是金融学界关注的热点问题,其背后涉及到投资者行为、心理偏差、市场效率等多个方面的因素,对于投资决策和市场运行具有重要的影响。

对这些异象现象进行深入研究,探讨其形成机制和影响因素,有助于我们更好地理解证券投资市场的运行规律,提高投资效率,降低风险。

研究证券投资市场中的异象现象,可以为投资者提供更准确的市场信息和决策依据,帮助他们更加理性地进行投资,避免因心理偏差而导致的投资失误。

深入研究这些异象现象还可以为金融监管部门提供参考,制定相应的监管政策,维护市场秩序,保护投资者利益。

通过研究证券投资市场中的异象现象,还可以促进金融学理论的进一步发展和完善,拓展前景行为金融学领域的研究范围,为金融学学科的发展做出积极贡献。

对证券投资市场中一些异象的前景行为金融学解释具有重要的研究意义和实践价值。

2. 正文2.1 异象现象及其定义异象现象是指在证券投资市场中出现的一些看似不合理、难以解释的现象或行为。

这些现象可能违背常规的投资理论,挑战传统的金融经济学假设,常常会导致投资者做出不理性的决策。

异象现象的具体表现形式多种多样,比如市场出现明显的泡沫和崩盘现象、某些股票或资产的价格与基本面脱离、投资者情绪的极端波动等。

这些现象往往表现为投资市场出现的异常波动、高波动率、非理性的投资者情绪等。

对于异象现象,前景理论提供了一种解释。