傅元略《中级财务管理》第1章财务理论概述.pptx

- 格式:pptx

- 大小:379.48 KB

- 文档页数:38

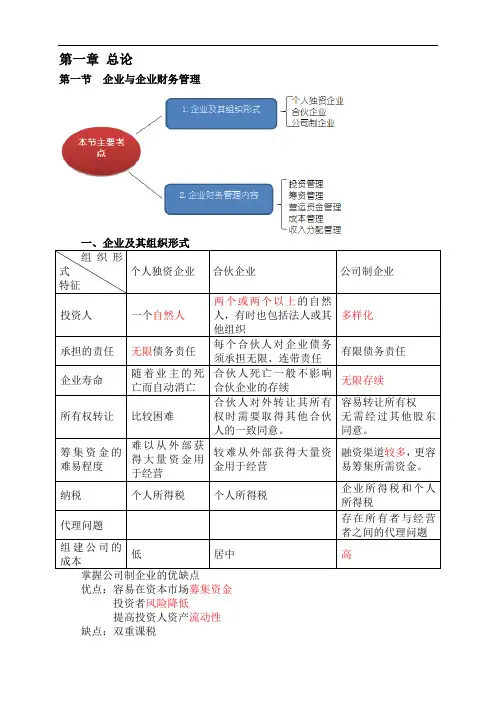

第一章总论第一节企业与企业财务管理组织形式特征个人独资企业合伙企业公司制企业投资人一个自然人两个或两个以上的自然人,有时也包括法人或其他组织多样化承担的责任无限债务责任每个合伙人对企业债务须承担无限、连带责任有限债务责任企业寿命随着业主的死亡而自动消亡合伙人死亡一般不影响合伙企业的存续无限存续所有权转让比较困难合伙人对外转让其所有权时需要取得其他合伙人的一致同意。

容易转让所有权无需经过其他股东同意。

筹集资金的难易程度难以从外部获得大量资金用于经营较难从外部获得大量资金用于经营融资渠道较多,更容易筹集所需资金。

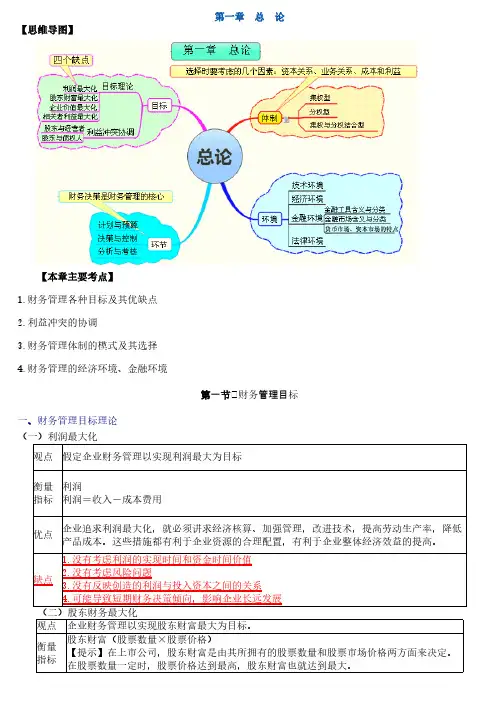

纳税个人所得税个人所得税企业所得税和个人所得税代理问题存在所有者与经营者之间的代理问题组建公司的成本低居中高优点:容易在资本市场募集资金投资者风险降低提高投资人资产流动性缺点:双重课税组建成本高二、企业财务管理内容第二节财务管理目标一、企业财务管理目标理论优点缺点1.利润可以直接反映企业创造的剩余产品的多少;2.有利于企业资源的合理配置,有利于企业整体经济效益的提高。

1.没有考虑利润实现时间和资金时间价值;2.没有考虑风险问题;3.没有反映创造的利润与投入资本之间的关系;4.可能导致企业短期财务决策倾向,影响企业长远发展。

利润最大化的另一种表现方式是每股收益最大化。

每股收益除了反映所创造利润与投人资本之间的关系外,每股收益最大化与利润最大化目标的缺陷基本相同。

优点缺点1.考虑了风险因素;2.在一定程度上能避免企业短期行为;3.对上市公司而言,股东财富最大化目标比较容易量化,便于考核和奖惩。

【提示】衡量指标:在上市公司,股东财富是1.非上市公司难于应用;2.股价受众多因素的影响,股价不能完全准确反映企业财务管理状况;3.它强调得更多的是股东利益,可以理解为企业所有者权益和债权人的市场价值,是企业所能创造的预计未来现金流量的现值。

(四)相关者利益最大化1.利益相关者的内容企业的利益相关者不仅包括股东,还包括债权人、企业经营者、客户、供应商、员工、政府等。

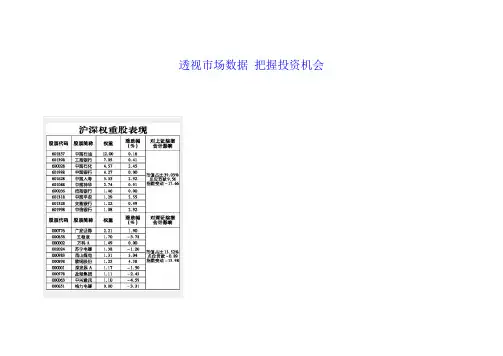

透视市场数据把握投资机会一周个股涨跌分布■ 汤森路透全球资本市场数据专栏全球主要股指估值和表现对比表全球主要股指路透代码最新涨跌(1周)年初以来静态动态市净率成分股市值收盘%涨跌%市盈率*市盈率*(百万美元)道琼斯工业指数.DJI10611.840.431.3416.0513.402.703532746.99纳斯达克指数.IXIC2368.461.814.3821.8916.822.893931447.32英国富时100指数.FTSE5621.820.393.7814.0011.591.952304601.21法国CAC40指数.FCHI3934.410.61-0.1917.0012.391.501400697.06德国DAX指数.GDAXI5945.021.15-0.4814.6712.411.56856704.47日经指数.N22510751.263.691.1221.0019.981.502322705.84沙特阿拉伯.TASI6565.950.087.2616.9113.702.11344938.77TASI综合指数巴西证券交易所BOVESPA指数.bvsp69884.611.511.8918.9212.582.13866980.75印度孟买交易所Sensex指数.BSESN17160.560.98-1.7019.4916.303.78565133.68泰国股指.SETI728.450.62-1.1711.8610.601.52175965.47菲律宾股指.PSI3072.911.052.3914.4813.272.4764356.72韩国综合指数.KS111662.741.72-1.5513.079.671.44759318.29台湾加权指数.TWII7748.331.07-5.3519.9713.971.98608705.46恒生指数.HSI21209.742.03-2.9518.0114.162.101371153.70恒生国企指数.HSCE12173.282.06-4.8816.9012.722.55614281.26沪深300指数.CSI3003233.13-0.82-8.3621.8816.513.462371572.18上海综合指数.SSEC3013.41-0.58-6.8922.9316.703.502567791.28上证B股指数.SSEB247.91-1.80-1.1017.49N/A2.3315867.30深圳成分指数.SZSC112169.11-1.40-9.7228.7021.685.03241201.88静态市盈率 = 上一日收盘价/最近四个季度每股收益;动态市盈率 = 上一日收盘价/2009年度预测的每股收益市净率 = 上一日收盘价/最新公布的账面价值;成分股市值 = 成份股上一日收盘价*流通股数在计算每股收益时不包括非连续性经营活动、非经常性项目和累计的会计变更等,包含了资本损益、税收抵免等。