证券投资学PPT第六章(1)

- 格式:ppt

- 大小:506.50 KB

- 文档页数:34

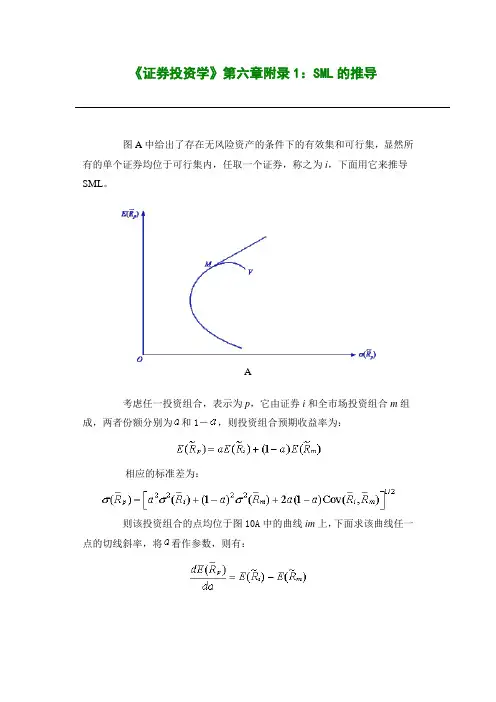

《证券投资学》第六章附录1:SML的推导

图A中给出了存在无风险资产的条件下的有效集和可行集,显然所有的单个证券均位于可行集内,任取一个证券,称之为i,下面用它来推导SML。

A

考虑任一投资组合,表示为p,它由证券i和全市场投资组合m组成,两者份额分别为和1-,则投资组合预期收益率为:

相应的标准差为:

则该投资组合的点均位于图10A中的曲线im上,下面求该曲线任一点的切线斜率,将看作参数,则有:

则;

在m点,=0,此时

在m点CML的斜率必等于曲线im的斜率,这表明im曲线与原N个证券形成的有效边界相内切。

因为m点为有效的,因此曲线不能与边界曲线内切。

否则,边界曲线上的点将为非有效的,这显然不正确,此时接合(10-A9)有:

整理得SML直线:。