会计学原理第六章 账户的分类

- 格式:doc

- 大小:15.00 KB

- 文档页数:2

![账户的分类有哪些[会计实务-会计实操]](https://uimg.taocdn.com/405d5c7af011f18583d049649b6648d7c0c70860.webp)

账户的分类有哪些[会计实务,会计实操]1.按经济内容分类账户的经济内容,也就是账户所反映会计对象的具体内容。

每一个会计要素,都具有自己独特的经济内容,都是由更细小的经济要素所组成的,因此必须为它们各自设立一类账户进行核算。

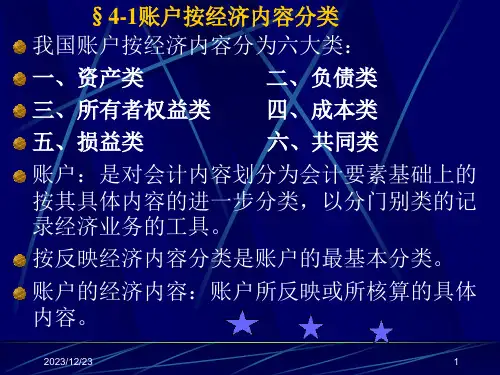

账户按经济内容分类,可以分为资产类、负债类、共同类、所有者权益类、成本费用类和损益类六种。

(1)资产类账户它是反映资产的增减变动度其结存情况的账户。

按照资产的流动性和经营管理核算的需要,又可分为流动资产和非流动资产两类账户。

按照流动资产的有“库存现金”“银行存款”“短期投资”“应收账款”“应收票据”“原材料”“产成品”“库存商品”等账户;核算非流动资产的有“长期投资”“固定资产”“无形资产”等账户。

(2)负债类账户它是反映负债的形成和偿付及其结存情况的账户。

按照偿债期限的长短又可分为流动负债和长期负债两类账户。

核算流动负债的如“短期借款”“应付账款”“应付票据”“应付职工薪酬”“应交税费”“应付利润”等账户;核算长期负债的如“长期借款”“应付债券”“长期应付款”等账户。

(3)共同类账户它是反映具有资产和负债双重性质的账户。

按共同账户余额的方向分为反映资产或反映负债的账户。

比如,当“衍生工具”“套期工具”“套期项目”等账户的期末余额在借方时,反映资产账户;反之,反映负债账户。

(4)所有者权益类账户它是反映投入资本、资本公积、盈余公积、未分配利润的增减变动度其结存情况的账户。

如工业企业常用的“实收资本”“资本公积”度“本年利润”等账户。

(5)成本费用类账户它是反映成本费用发生情况的账户。

如工业企业的“生产成本”“制造费用”等账户。

(6)损益类账户它是反映企业权益的账户。

按照损益的性质和内容不同,损益类账户又可分为反映营业损益的账户和营业外损益的账户两类。

工业企业反映营业损益的账户如“产品销售收入”“产品销售费用”“产品销售成本”等;反映营业外损益的账户如“营业外收入”“营业外支出”等。

第六章账户的分类

第一节账户分类的意义

一、便于设置完整的账户体系,全面反映企业经营活动和资金运动情况

由于各单位的经营活动的特点不同,资金运动的内容不同,所涉及的账户体系也就不同。

要想有效地反映和监督单位的经营活动,就要从本单位经营活动的特点出发,选择能够反映本单位经营活动的账户体系。

二、便于设计会计账薄的格式

在单位内部会计管理中,由于不同经营活动各具其特点,不同性质的会计要素的信息披露方式是不一样的。

不同的会计信息,要通过账户在会计账薄中体现出来。

会计账户的设置,应考虑便于设计会计账薄格式的问题。

三、便于编制会计报表

会计六要素的增减变动过程及其结果,最终要以会计报表的形式反映出来。

不同的会计报表,反映的经济内容不同,其相关数据资料的来源也不相同。

为了及时、正确地编制会计报表,要根据特定会计报表所反映的经济内容,正确确定编制每张会计报表所需的数据资料是来自于哪些账户,这些账户能提供什么样的会计信息。

第二节账户按经济内容分类

一、账户按经济内容分类的意义

▲账户的经济内容: 是指账户所反映的会计对象的具体内容,按账户的经济内容对账户进行分类,就是按账户所反映的会计对象的具体内容对账户进行分类。

▲通过对账户按经济内容的分类,可以为更好地运用借贷记账法,确切地了解每类和每个账户具体应核算和监督的内容,设置能适应本单位的经营管理需要,科学完整的账户体系。

二、账户按经济内容的分类

★(一)资产类账户

★(二)负债类账户

★(三)所有者权益类账户

★(四)收入类账户

★(五)费用类账户

★(六)利润类账户

(一)资产类账户

•资产类账户是核算企业各种资产增减变动及结余额的账户。

资产按流动性不同,又可以分为流动资产和非流动资产两类。

“库存现金”、“银行存款”、“交易性金融资产”、“应收账款”、“其他应收款”、“原材料”、“预付款项”、“库存商品”等。

反映非流动资产的账户有“可供出售金融资产”、“持有至到期投资”、“长期股权投资”、“固定资产”、“在建工程”、“无形资产”和“长期待摊费用”等

(二)负债类账户

负债类账户,是核算企业各种负债增减变动及结余额的账户。

按照负债的还款期不同,又可以分为核算流动负债的账户和核算非流动负债的账户两类。

“短期借款”、“交易性金融负债”、“应付账款”、“预收款项”、“应付职工薪酬”、“应交税费”、“应付股利”和“其他应付款”等账户。

核算非流动负债的账户有“长期借款”、“应付债券”、“长期应付款”等

(三)所有者权益类账户

所有者权益类账户,是核算企业所有者权益增减变动及结余额的账户。

按照所有者权益的来源和构成,又可分为核算所有者原始投资的账户、核算经营积累的账户及所有者权益其他来源的账户三类。

核算所有者原始投资的账户“实收资本”(或“股本”)账户。

核算经营积累的账户有“未分配利润”、“盈余公积”等账户。

核算所有者权益其他来源的账户有“资本公积”账户等。