技术经济学 第5章 不确定性评价方法

- 格式:ppt

- 大小:2.59 MB

- 文档页数:49

技术经济学教案不确定性分析1. 简介技术经济学是一门研究科学与技术与经济学的交叉学科,旨在揭示和分析技术和经济之间的相互关系以及它们对社会和环境的影响。

在技术经济学的教学中,不确定性分析是一项重要的内容。

本文将探讨技术经济学教案中的不确定性分析方法及其应用。

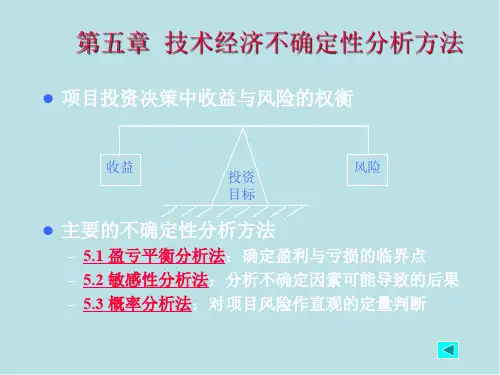

2. 不确定性的概念不确定性是指决策者在做出决策时所面临的未知或难以确定的因素。

在技术经济学中,不确定性主要来源于技术发展的不确定性、市场需求的不确定性以及政策环境的不确定性。

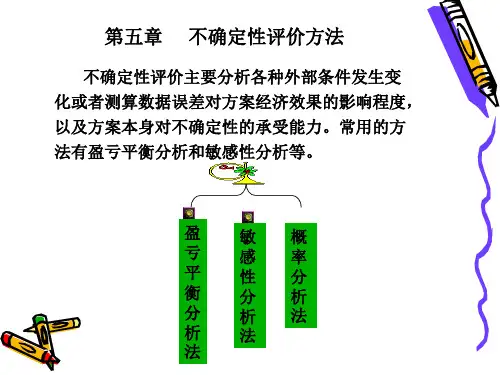

3. 不确定性分析方法3.1 场景分析场景分析是一种通过构建不同的可能情景来评估技术经济项目的不确定性影响的方法。

通过对不同情景下的技术发展、市场需求和政策环境进行分析和预测,可以为决策者提供不同情境下的决策依据。

3.2 概率分析概率分析是一种基于概率统计的方法,通过对不确定性因素进行量化,得出不同结果的概率分布,从而评估技术经济项目的风险程度。

常用的概率分析方法包括蒙特卡洛模拟和风险分析。

3.3 灰色系统理论灰色系统理论是一种将已知信息与未知信息相结合的分析方法。

在技术经济学中,灰色系统理论可以用于预测和评估技术和市场的发展趋势,从而帮助决策者做出准确的决策。

4. 不确定性分析的应用4.1 技术经济项目评估在评估技术经济项目时,不确定性分析可以帮助决策者评估项目的风险和可行性。

通过对技术发展、市场需求和政策环境等因素的不确定性进行分析,可以提供对项目成功概率的预估,从而指导决策者做出是否继续推进项目的决策。

4.2 技术创新决策不确定性是技术创新过程中的常见问题。

通过进行不确定性分析,可以帮助决策者评估技术创新的风险和可能的收益,并为决策者提供决策依据,从而更好地推动技术创新。

4.3 技术政策制定技术政策的制定往往面临着复杂多变的环境和不确定的因素。

不确定性分析可以帮助政策制定者评估不同政策的风险和可行性,并为政策制定者提供制定合适政策的参考。

5. 结论不确定性分析在技术经济学教案中具有重要的地位和作用。