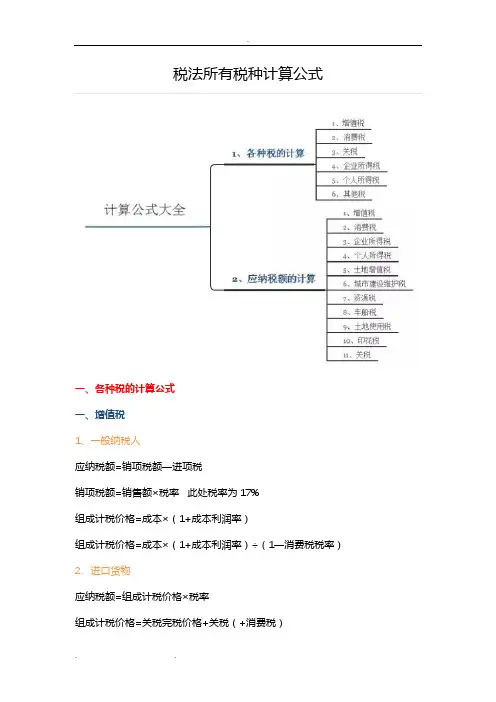

一般计税方法应纳税额的计算

- 格式:docx

- 大小:15.10 KB

- 文档页数:2

一般计税方法应纳税额的计算

一般计税方法是指企业按照国家税收法规规定的税务政策和税收核算制度,计算应纳税额的方法。在实际操作中,企业需要按照一般计税方法来计算应纳税额,以便及时、准确地履行税收义务。下面将介绍一般计税方法应纳税额的计算步骤和注意事项。

首先,一般计税方法的应纳税额计算包括两个主要步骤,计算应纳税所得额和计算应纳税额。计算应纳税所得额的关键是正确确定企业的应纳税所得额,这需要对企业的收入、成本、费用等进行核算和调整,以确保应纳税所得额的准确性。其次,根据应纳税所得额和税率,计算出企业应缴纳的所得税额。

在进行一般计税方法应纳税额的计算时,企业需要注意以下几点。首先,要按照国家税收法规和相关政策规定的核算方法和核算程序进行计算,确保计算过程的合法合规。其次,要及时、准确地获取企业的财务会计信息,以便进行应纳税额的计算。同时,还需要对企业的财务数据进行核实和审核,以确保计算结果的准确性和可靠性。最后,要及时了解和掌握税收政策的变化,及时调整应纳税额的计算方法,以确保企业的税收风险可控。

总之,一般计税方法应纳税额的计算是企业税收管理工作中的重要环节,对企业的财务管理和税收合规具有重要意义。企业需要严格按照国家税收法规和相关政策规定的计算方法和程序进行计算,确保计算结果的准确性和合规性。同时,企业还需要不断加强税收管理能力建设,及时了解和掌握税收政策的变化,以应对税收风险,确保企业的可持续发展。