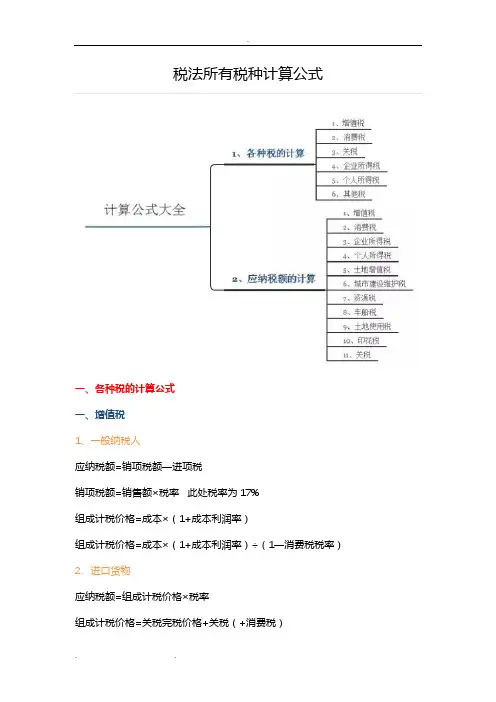

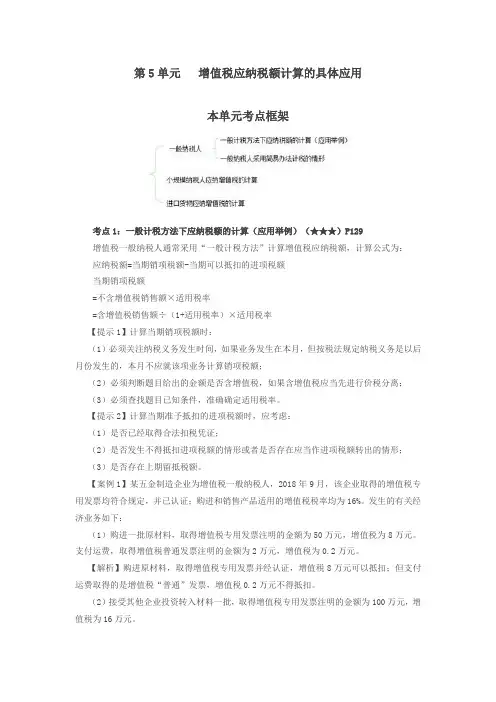

一般纳税人计税方法

- 格式:docx

- 大小:14.92 KB

- 文档页数:2

一般纳税人计税方法

一般纳税人是指按照国家税收法规定,纳税人应当按照规定的税率和应税项目缴纳税款的纳税人。一般纳税人计税方法是指一般纳税人按照国家税收法规定的方法计算应纳税额的方式。一般纳税人计税方法包括增值税一般计税方法和所得税一般计税方法两种。

首先,我们来看增值税一般计税方法。增值税一般计税方法是指一般纳税人按照国家税收法规定的方法计算应纳增值税额的方式。一般纳税人在计算增值税时,可以采用进项税额减去销项税额的方法,也可以采用销售额减去进项税额的方法,两种方法都是合法的。在实际操作中,一般纳税人可以根据自己的实际情况选择合适的计税方法,以便更好地管理和控制税收成本。

其次,我们来看所得税一般计税方法。所得税一般计税方法是指一般纳税人按照国家税收法规定的方法计算应纳所得税额的方式。一般纳税人在计算所得税时,应当按照国家税收法规定的税率和应税所得项目计算应纳税额。一般纳税人在计算所得税时,应当合理合法地进行税前扣除和税后调整,以便更好地控制税收成本,提高经济效益。

总的来说,一般纳税人计税方法是一般纳税人按照国家税收法规定的方法计算应纳税额的方式。一般纳税人在计算税款时,应当遵循国家税收法规定的规定,合理合法地进行税前扣除和税后调整,以便更好地管理和控制税收成本,提高经济效益。希望本文能够帮助大家更好地了解一般纳税人计税方法,合理合法地进行税收管理和税收规划。