的建制镇标准,但尚未设立建制镇的大中型工矿企业所在地,工矿区须 经省、自治区、直辖市人民政府批准。

第一节 城镇土地使用税

三、城镇土地使用税的征税范围、纳税人、税率

(二)纳税人 城镇土地使用税的纳税人,是指在城市、县城、建制镇、工矿区

范围内使用土地的单位和个人。具体包括以下几类: 1. 拥有土地使用权的单位和个人; 2. 拥有土地使用权的单位和个人不在土地所在地的,以实际使用人或 代管人为纳税人; 3. 土地使用权未确定或权属纠纷未解决的,以实际使用人为纳税人; 4. 土地使用权共有的,共有各方都是纳税人,由共有各方分别纳税。

第十章 城镇土地使用税、耕地占用税和土地增值税

1 第一节 城镇土地使用税 2 第二节 耕地占用税 3 第三节 土地增值税

第一节 城镇土地使用税

一、城镇土地使用税概述

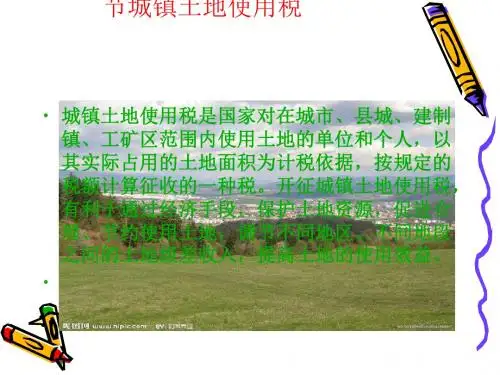

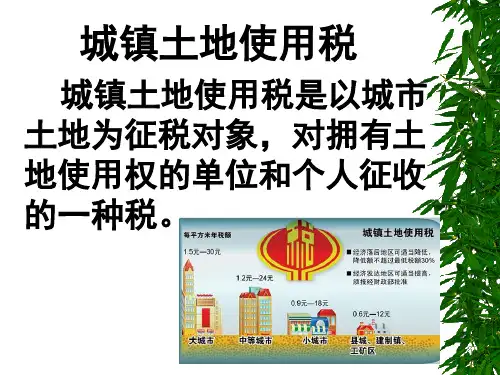

城镇土地使用税是以城镇土地为征税对象,对在城镇范围 内拥有土地使用权的单位和个人征收的一种税。

第一节 城镇土地使用税

二、城镇土地使用税的特点

(一)对占用土地的行为征税 (二)征税范围有所限定 (三)实行差别幅度税额

第一节 城镇土地使用税

三、城镇土地使用税的征税范围、纳税人、税率

(一)征税范围 城镇土地使用税的征税范围,包括在城市、县城、建制镇和工矿区

内的国家所有和集体所有的土地。具体标准如下: 1. 城市是指经国务院批准设立的市,包括市区和郊区的土地; 2. 县城是指县人民政府所在地; 3. 建制镇是指镇人民政府所在地; 4. 工矿区是指工商业比较发达,人口比较集中,符合国务院规定405 Nhomakorabea3

100%~200%的部分

50

15

4

超过200%的部分

60

35