文档之家

表格模板

教学研究

合同协议

外语学习

高等教育

建筑/土木

高考

PPT模板

幼儿教育

求职/职场

总结/汇报

工作范文

经管营销

自然科学

当前位置:

文档之家

› 企业常见会计科目一览表

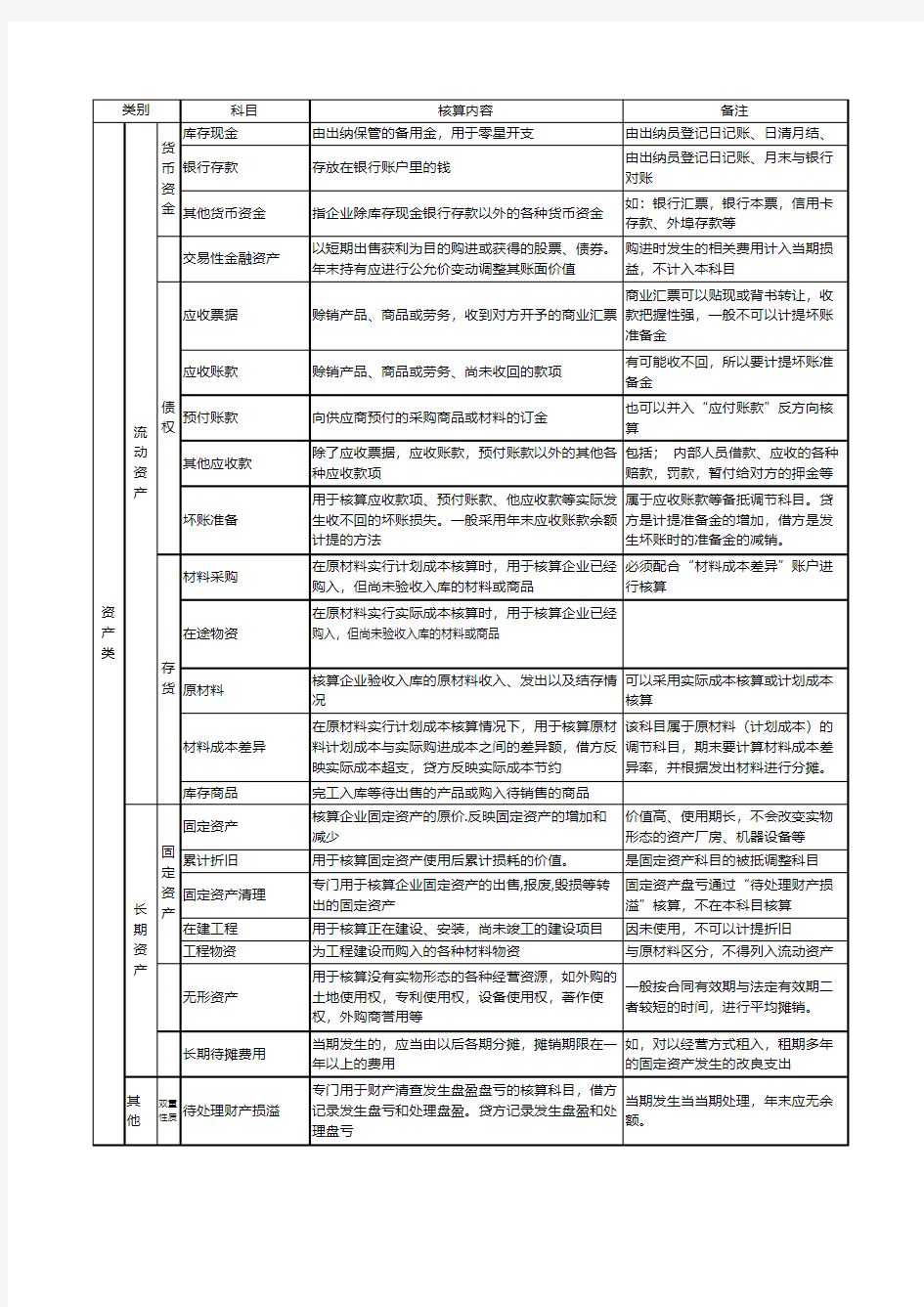

企业常见会计科目一览表

用

益类

相关主题

企业常用会计科目

企业会计科目一览表

常用会计科目一览表

常见会计科目一览表

会计科目明细表

会计科目一览表

文本预览

相关文档

制造业企业常用会计科目表

企业常用会计科目详解

常用会计科目一览表

常用会计科目解释整理

集团公司常用会计科目体系明细表

常用会计科目名称

常用会计科目表

常用会计科目表解释(总结)

一般企业常用会计科目的核算内容一览表

2018常用会计科目表.doc

新会计准则常用会计科目表(详细整理)

中小企业常用会计科目表

企业常用会计科目表

企业常用会计科目表

企业常用会计科目表

企业常见会计科目一览表

企业常用会计科目核算内容

最新新小企业会计准则常用会计科目内容汇总

企业常用会计科目表

会计基础常用会计科目表

最新文档

幼儿园小班科学《小动物过冬》PPT课件教案

2021年春新青岛版(五四制)科学四年级下册 20.《露和霜》教学课件

自然教育课件

小学语文优质课火烧云教材分析及课件

(超详)高中语文知识点归纳汇总

高中语文基础知识点总结(5篇)

高中语文基础知识点总结(最新)

高中语文知识点整理总结

高中语文知识点归纳

高中语文基础知识点总结大全

超详细的高中语文知识点归纳

高考语文知识点总结高中

高中语文知识点总结归纳

高中语文知识点整理总结

高中语文知识点归纳

高中语文知识点归纳(大全)

高中语文知识点总结归纳(汇总8篇)

高中语文基础知识点整理

化工厂应急预案

化工消防应急预案(精选8篇)