常用会计科目一览表

- 格式:xls

- 大小:26.00 KB

- 文档页数:5

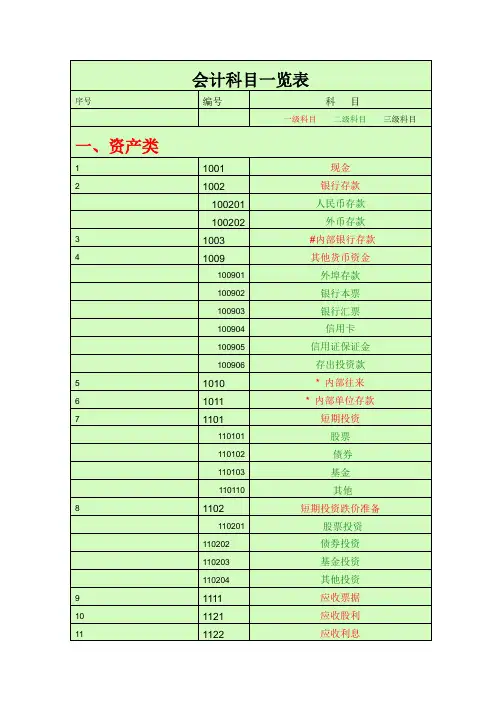

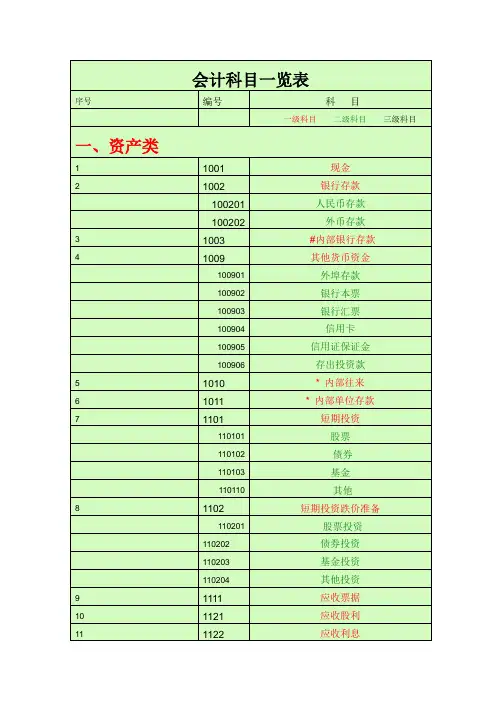

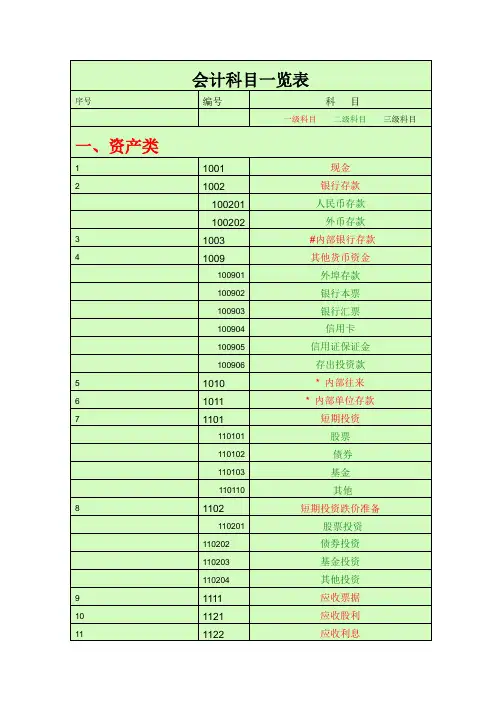

常用会计科目表及详细解释一、资产类1001 库存现金是指单位为了满足经营过程中零星支付需要而保留的现金,对库存现金进行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效性,对于评价企业的内控制度将起到积极作用。

1002 银行存款银行存款是指企业存放在银行和其他金融机构的货币资金。

1012其它货币资金是指施工企业除现金和银行存款以外的其他各种货币资金,即存放地点和用途均与现金和银行存款不同的货币资金.包括外埠存款、银行汇票存款、银行本票存款、信用证存款和在途货币资金等.1101交易性金融资产是指企业为交易目的而持有的债券投资、股票投资和基金投资.1121应收票据是指企业持有的、尚未到期兑现的商业票据.是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

1122应收帐款(Receivables)指该账户核算企业因销售商品、材料、提供劳务等,应向购货单位收取的款项,以及代垫运杂费和承兑到期而未能收到款的商业承兑汇票。

1123预付帐款是付款性质的科目,属于资产类科目.1131应收股利是指企业因股权投资而应收取的现金股利以及应收其他单位的利润,包括企业股票实际支付的款项中所包括的已宣告发放但尚未领取的现金股利和企业对外投资应分得的现金股利或利润等,但不包括应收的股票股利。

1132应收利息是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。

1221其它应收款(other receivables)是企业应收款项的另一重要组成部分。

其他应收款科目核算企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准其他应收款备金、长期应收款等以外的其他各种应收及暂付款项.1231 坏帐准备坏帐准备”帐户是”应收帐款”帐户的备抵帐户,其贷方登记企业按规定提取的坏帐准备金,以及重新收回的以前年度发生的坏帐损失;借方登记已确认坏帐损失的冲销数;余额在贷方,表示已提取但尚未冲销的坏帐准备金。

科目解注(一)资产类库存现金:是核算企业现金(备用金)增减变动情况和结余的科目;按币种设置明细账,由出纳员记账,且必须设置库存现金日记账。

银行存款:是核算企业银行存款账户增减变动情况和结余的科目;按不同银行账户设置明细账,由出纳员记账,且必须设置银行存款日记账。

其他货币资金:是核算银行汇票存款、银行本票存款、信用卡存款、信用证等其他货币资金的科目。

交易性金融资产:是核算企业对外进行的具有交易性(赚取差价)为目的股权、债券、基金等短期投资性科目。

应收票据:是核算企业因销售商品,提供劳务,向客户收取的商业汇票(包括商业承兑汇票、银行承兑汇票);按照票据总类设置明细账。

应收账款:是核算因销售商品提供劳务而应收未收的款项,按债务人名称设置明细科目。

其他应收款:是核算企业除了应收票据、应收账款以外的其他应收、暂付的款项,包括:预支差旅费、支付押金和应收租金等。

坏账准备:是应收账款的备抵账户。

预付账款:是核算企业因采购货物或接受劳务以及其他原因,按合同规定预付的款项,按供货方的名称或预付费用的种类设置明细科目。

在途物资:核算企业购入材料物质,但尚未运达企业或未验收入库,按材料物资的品名、种类设置明细账。

原材料:是核算企业库存材料物资的收、发、存情况的账户,按材料物资的品名、种类设置明细账。

库存商品:是核算企业库存产成品或商品的收、发、存情况的账户,按产品或商品品种、规格设置明细账。

长期股权投资:是核算企业对外进行的股权性质的投资,期限在一年以上。

固定资产:是核算企业固定资产的增减、变化情况的账户。

该账户反映的是原价,也就是原始价值。

累计折旧:是核算企业固定资产的磨损(消耗)价值(会计上称之为折旧),是固定资产的备抵账户。

(固定资产-累计折旧=固定资产净值)在建工程:是核算企业自行建造或安装固定资产过程中的建造安装成本科目。

工程物资:是核算企业购入用于工程项目建造或大型设备按装的专项工程物资科目。

固定资产清理:是核算企业因出售、报废和毁损固定资产等原因,而发生清理费用或清理收益。

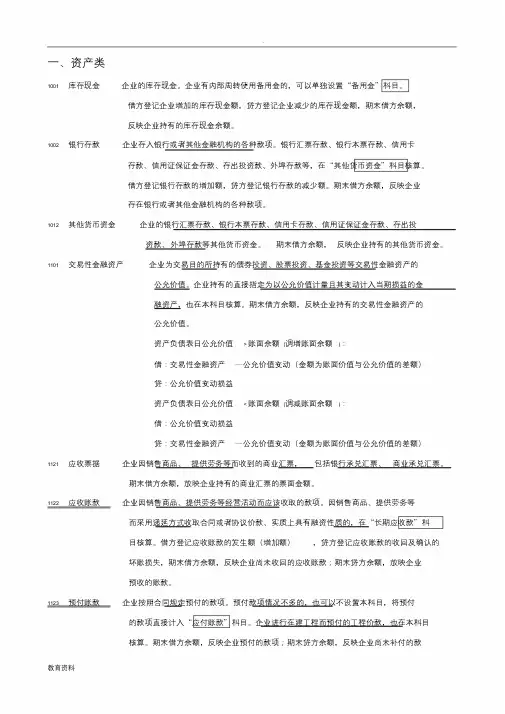

一、资产类1001 库存现金企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金”科目。

借方登记企业增加的库存现金额,贷方登记企业减少的库存现金额,期末借方余额,反映企业持有的库存现金余额。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

借方登记银行存款的增加额,贷方登记银行存款的减少额。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项。

1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

资产负债表日公允价值> 账面余额(调增账面余额):借:交易性金融资产—公允价值变动(金额为账面价值与公允价值的差额)贷:公允价值变动损益资产负债表日公允价值< 账面余额(调减账面余额):借:公允价值变动损益贷:交易性金融资产—公允价值变动(金额为账面价值与公允价值的差额)1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,放映企业持有的商业汇票的票面金额。

1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

借方登记应收账款的发生额(增加额),贷方登记应收账款的收回及确认的坏账损失,期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。

常用会计科目表一、资产类1 1001 库存现金:企业出纳保管的现钞。

2 1002 银行存款:企业存放在银行的资金。

3 1015 其他货币资金:以其他形式存在的货币资金。

4 1101 交易性金融资产:购入准备随时转让的股票、债券和基金。

5 1121 应收票据:销货后收到的远期商业汇票。

6 1122 应收账款:销货后未收到款。

7 1123 预付账款:未购货预先支付的货款。

8 1131 应收股利:股权投资后应收取的现金股利。

9 1132 应收利息:债权投资后应收取的利息。

10 1231 其他应收款:除上述以外的应收款项。

11 1241 坏账准备:应收款项估计的坏账准备金。

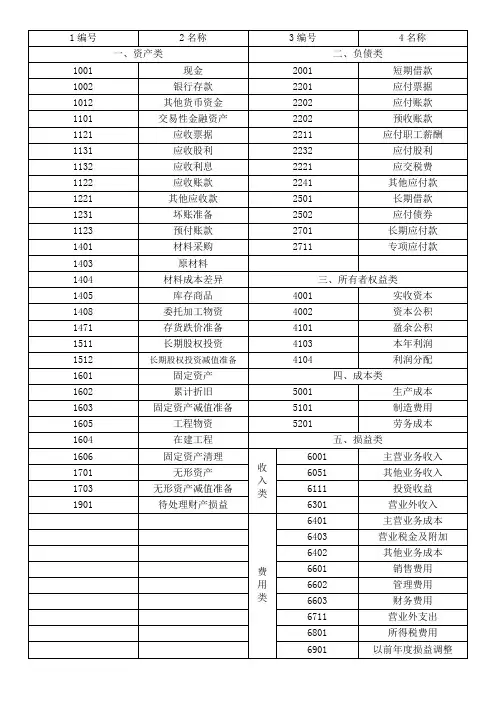

12 1401 材料采购:计算外购材料成本。

13 1402 在途物资:已付款尚未收到的材料。

14 1403 原材料:已入库的材料。

15 1404 材料成本差异:材料实际成本与计划成本的差额。

16 1406 库存商品:已完工入库的产品。

17 1407 发出商品:已发出但尚未销售的产品。

18 1410 商品进销差价:商品售价与进价的差额。

19 1411 委托加工物资:委托其他单位正在加工的材料等物资。

20 1412 周转材料:企业购买入库的包装物及低值易耗品。

21 1461 存货跌价准备:存货估计的减值损失准备。

22 1521 持有至到期投资:购入准备持有至到期收回本息的债券。

23 1522 持有至到期投资减值准备:持有至到期投资估计的减值损失准备。

24 1523 可供出售金融资产:购入准备持有一段时间后(1年)转让的股票、债券和基金。

25 1524 长期股权投资:购入准备长期持有的股票或股权。

26 1525 长期股权投资减值准备:长期股权投资估计的减值损失准备。

50 1526 投资性房地产:用于出租的房产和地产。

27 1531 长期应收款:销货后收款期在一年以上的货款。

54 1601 固定资产:企业达到使用状态的机器设备、房产等。

28 1602 累计折旧:固定资产已损耗的价值。

常用会计科目明细表

Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998

常用会计科目明细表

“贷”表示

成本类减少用“贷”表示所有者权益类减少用“借”表示

费用类收入类

借费用类贷借本年利润贷借收入贷

费用增加额费用转出额转入的费用转入的收入收入的转出额收入的增加额

余:亏损余:盈利

费用>收入收入>费用

结转成本、费用、税金及附加:结转收入:

借:本年利润借:主营业务收入

贷:主营业务成本其他业务收入(等科目)

其他业务成本贷:本年利润

营业税金及附加

销售费用

管理费用

财务费用(等科目)

借本年利润贷借利润分配贷借本年利润贷

余:亏损余:盈利

结转当年利润(亏损)结转当年利润(盈利):

借:利润分配-未分配利润借:本年利润

贷:本年利润贷:利润分配- 未分配利润。

常用会计科目明细表文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]

常用会计科目明细表

资产类增加用“借”表示负债类

增加用“贷”表示

成本类减少用“贷”表示所有者权益类

减少用“借”表示

费用类收入类

借费用类贷借本年利润贷借

收入贷

费用增加额费用转出额转入的费用转入的收入收入的转出额收入的增加额

余:亏损余:盈利

费用>收入收入>费用

结转成本、费用、税金及附加:结转收入:

借:本年利润借:主营业务收入

贷:主营业务成本其他业务收入(等科目)

其他业务成本贷:本年利润

营业税金及附加

销售费用

管理费用

财务费用(等科目)

借本年利润贷借利润分配贷借

本年利润贷

余:亏损

余:盈利

结转当年利润(亏损)结转当年利润(盈利):

借:利润分配-未分配利润借:本年利润

贷:本年利润贷:利润分配- 未分配利润。

常用会计科目表一、资产类1001 库存现金是指单位为了满足经营过程中零星支付需要而保留的现金,对库存现金进行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效性,对于评价企业的内控制度将起到积极作用。

1002 银行存款银行存款是指企业存放在银行和其他金融机构的货币资金。

1012 其它货币资金是指施工企业除现金和银行存款以外的其他各种货币资金,即存放地点和用途均与现金和银行存款不同的货币资金。

包括外埠存款、银行汇票存款、银行本票存款、信用证存款和在途货币资金等。

1101 交易性金融资产是指企业为交易目的而持有的债券投资、股票投资和基金投资。

1121 应收票据是指企业持有的、尚未到期兑现的商业票据。

是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

1122 应收帐款(Receivables)指该账户核算企业因销售商品、材料、提供劳务等,应向购货单位收取的款项,以及代垫运杂费和承兑到期而未能收到款的商业承兑汇票。

1123 预付帐款是付款性质的科目,属于资产类科目。

1131 应收股利是指企业因股权投资而应收取的现金股利以及应收其他单位的利润,包括企业股票实际支付的款项中所包括的已宣告发放但尚未领取的现金股利和企业对外投资应分得的现金股利或利润等,但不包括应收的股票股利。

1132 应收利息是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。

1221 其它应收款(other receivables)是企业应收款项的另一重要组成部分。

其他应收款科目核算企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准其他应收款备金、长期应收款等以外的其他各种应收及暂付款项。

1231 坏帐准备坏帐准备"帐户是"应收帐款"帐户的备抵帐户,其贷方登记企业按规定提取的坏帐准备金,以及重新收回的以前年度发生的坏帐损失;借方登记已确认坏帐损失的冲销数;余额在贷方,表示已提取但尚未冲销的坏帐准备金。

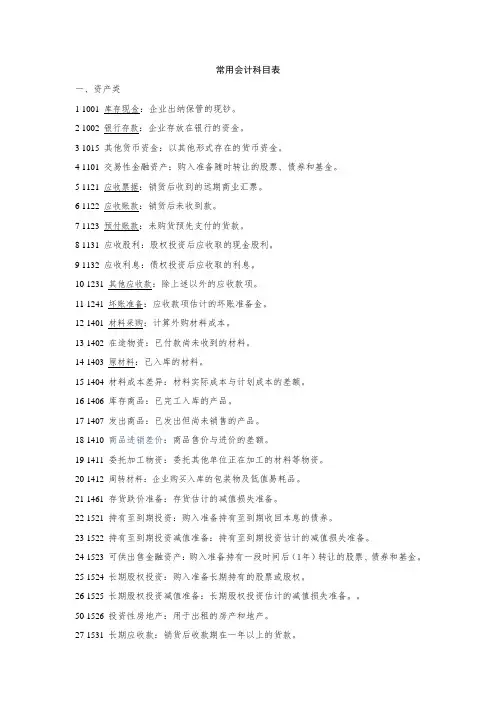

常用会计科目表一、资产类1 1001 库存现金:企业出纳保管的现钞。

2 1002 银行存款:企业存放在银行的资金。

3 1015 其他货币资金:以其他形式存在的货币资金。

4 1101 交易性金融资产:购入准备随时转让的股票、债券和基金。

5 1121 应收票据:销货后收到的远期商业汇票。

6 1122 应收账款:销货后未收到款。

7 1123 预付账款:未购货预先支付的货款。

8 1131 应收股利:股权投资后应收取的现金股利。

9 1132 应收利息:债权投资后应收取的利息。

10 1231 其他应收款:除上述以外的应收款项。

11 1241 坏账准备:应收款项估计的坏账准备金。

12 1401 材料采购:计算外购材料成本。

13 1402 在途物资:已付款尚未收到的材料。

14 1403 原材料:已入库的材料。

15 1404 材料成本差异:材料实际成本与计划成本的差额。

16 1406 库存商品:已完工入库的产品。

17 1407 发出商品:已发出但尚未销售的产品。

18 1410 商品进销差价:商品售价与进价的差额。

19 1411 委托加工物资:委托其他单位正在加工的材料等物资。

20 1412 周转材料:企业购买入库的包装物及低值易耗品。

21 1461 存货跌价准备:存货估计的减值损失准备。

22 1521 持有至到期投资:购入准备持有至到期收回本息的债券。

23 1522 持有至到期投资减值准备:持有至到期投资估计的减值损失准备。

24 1523 可供出售金融资产:购入准备持有一段时间后(1年)转让的股票、债券和基金。

25 1524 长期股权投资:购入准备长期持有的股票或股权。

26 1525 长期股权投资减值准备:长期股权投资估计的减值损失准备。

50 1526 投资性房地产:用于出租的房产和地产。

27 1531 长期应收款:销货后收款期在一年以上的货款。

54 1601 固定资产:企业达到使用状态的机器设备、房产等。

28 1602 累计折旧:固定资产已损耗的价值。