出口还价及还盘

- 格式:doc

- 大小:27.00 KB

- 文档页数:2

出口还价核算及还盘操作要求一、出口还价核算要求1.了解产品成本:了解产品所需材料、人工、运输及其他费用,并计算出产品的总成本。

这样可以帮助确定出口产品的合理报价和最低限价。

2.分析市场供需情况:了解目标市场对该产品的需求情况,以及竞争对手的报价水平。

分析供需关系和市场价格波动,找到产品的最佳报价策略。

3.考虑税费和关税:研究与目标市场相关的税收政策和关税信息。

合理考虑税费成本,以确定最终的出口价格。

4.考虑汇率风险:分析本币对目标市场货币的汇率波动情况,及时调整报价以降低汇率风险。

5.制定财务预算:根据上述信息制定出口产品的财务预算,包括销售额、成本、毛利润率等指标。

6.确定报价策略:根据成本、市场需求和竞争情况,制定出口产品的最佳报价策略,平衡市场份额和利润之间的关系。

1.做好市场调研:了解目标市场的需求情况、竞争对手的报价策略,为还盘谈判提供依据。

2.制定还盘策略:根据市场调研结果,制定还盘策略,包括降价、增加产品优势、提供附加服务等方面。

3.考虑客户需求:了解客户对产品的具体要求,根据这些要求调整还盘策略。

4.合理定价:根据产品成本、降价空间和市场竞争情况,制定合理的还盘价格。

5.强化沟通:与客户建立良好的沟通渠道,解释产品的优势和价值,并积极回应客户提出的问题和疑虑。

6.灵活应变:在谈判过程中根据客户的反馈和反应,灵活调整还盘策略和价格,以获得最佳的交易结果。

7.寻找共赢机会:在还盘过程中,寻找与客户合作的共赢机会,如定制产品、长期合作等,以增加合作的价值和可持续性。

以上是关于出口还价核算及还盘操作要求的详细介绍。

在出口过程中,了解产品成本、市场需求和竞争情况对于确定合理的出口报价至关重要。

在还盘操作中,也需要充分了解市场需求、客户要求和竞争对手的报价策略,制定合适的还盘策略和价格,通过积极的沟通和灵活的应变来寻求共赢的机会。

这些操作要求有助于提高出口策略的效果,实现出口业务的长期稳定发展。

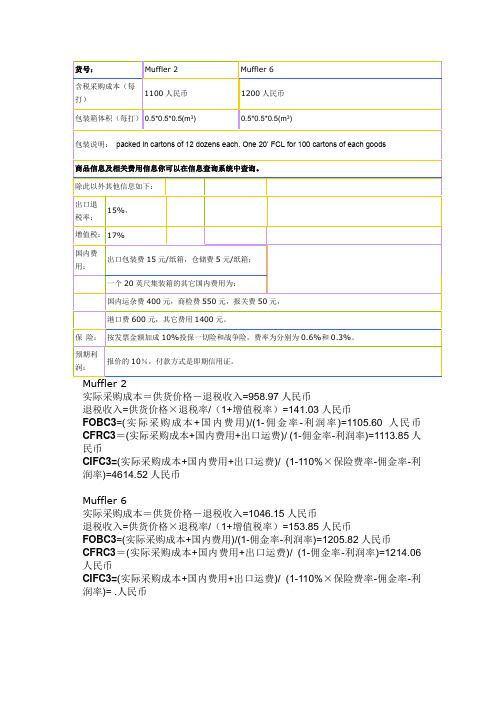

出口还价核算及还盘1.试计算我公司的预计交易利润额为多少元人民币?Muffler 2实际采购成本=供货价格-退税收入=供货价格-供货价格×退税率/(1+增值税率)=1100-1100*15%/(1+17%)=958.9744元/打利润额为=958.9744*0.1=95.89744元/打Muffler 6实际采购成本=供货价格-退税收入=供货价格-供货价格×退税率/(1+增值税率)=1200-1200*15%/(1+17%)=1046.1538元/打利润额为=1046.1538*0.1=104.61538元/打2.如果接受对方价格,且公司又必须有5%的利润,在其它条件均无变化的前提下,我公司能接受的国内供货价格最高分别为每打多少元人民币?Mufflers 2 USD125.40 /dozen CIFC3 LONDON Mufflers 6 USD138.50 /dozen CIFC3 LONDONCIFC3 =(实际采购成本+国内费用+出口运费)/ (1-110%×保险费率-佣金率-利润率)实际采购成本=供货价格-供货价格×退税率/(1+增值税率)国内费用=(15+5)/12+(400+550+50+600+1400)/100/12=4.1667元/打出口运费=2085/100/12=1.7375元/打Mufflers 2:125.40*8.25=(实际采购成本+4.1667+1.7375)/ (1-110%×0.9%-3%-%5)→实际采购成本=935.6398元/打=供货价格-供货价格×退税率/(1+增值税率)=供货价格*(1-0.15/1.17)=0.8718→供货价格=1073.2275元/打mufflers 6:138.50*8.25=(实际采购成本+4.1667+1.7375)/ (1-110%×0.9%-3%-5%)→实际采购成本=1033.9988元/打=供货价格-供货价格×退税率/(1+增值税率)=供货价格*(1-0.15/1.17)=0.8718→供货价格=1186.0505元/打3.经与生产厂商协调,供货价格下调至muffler 2每打1050元,muffler6每打1150元,公司要求再次报价中包括8%的利润。

出口报价的价格计算以及还价核算出口报价通常使用FOB,CFR,CIF这三种报价.对外报价时,应该按如下步骤进行:明确价格构成,确定成本,费用和利润的计算依据,然后将各部分合理汇总.以下用实例说明FOB的对外报价核算.例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的进货成本为人民币90元(含增值税17%)进货总价: 90X6000=540,000元出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,预计垫款两个月,银行手续费为0.5%(按成交价计),出口军靴的退税率为14%,海运费:深圳到利物浦,一个40'货柜的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%的佣金.若吉信公司的预期利润为成交价的10%.备注:人民币对美元的汇率假定为8.25:1(实际操作中请按当时汇率计算)试报每双军靴的FOB,CFR,CIF价格.注:FOB: 成本+国内费用+预期利润CFR: 成本+国内费用+预期利润+出口运费CIF: 成本+国内费用+预期利润+出口运费+出口保险费一. 核算成本实际成本=进货成本--退税金额( 注: 退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%) X 14%=79.2308元/双二. 核算费用1. 国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12X 贷款月份=3 X 6,000+(12,000+350+150+900+1500)+540,000 X 8%/12 X2 =18,000+14900+7200=40100元单位货物所摊费用=40100元/6000双=6.6833元/双2. 银行手续费=报价X0.5%3. 客户佣金=报价X 3%4. 出口运费=3800/6000 X 8.25=5.2247元/双5. 出口保险费=报价X 110%X0.85%核算利润(利润=报价X 10%)关于FOBC3报价的核算:FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+FOBC3报价X 3%+ FOBC3报价X0.5%+FOBC3报价X 10% = 85.914+FOBC3报价X( 3% +0.5% +10%)可以算出FOBC3报价=99.3227元=12.04美元/双2004年六月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%)20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4M*0.35M*0.38M.我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约.一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

实际采购成本=供货价格-退税收入=958.97人民币

退税收入=供货价格×退税率/(1+增值税率)=141.03人民币

FOBC3=(实际采购成本+国内费用)/(1-佣金率-利润率)=1105.60人民币CFRC3=(实际采购成本+国内费用+出口运费)/ (1-佣金率-利润率)=1113.85人民币

CIFC3=(实际采购成本+国内费用+出口运费)/ (1-110%×保险费率-佣金率-利润率)=4614.52人民币

Muffler 6

实际采购成本=供货价格-退税收入=1046.15人民币

退税收入=供货价格×退税率/(1+增值税率)=153.85人民币

FOBC3=(实际采购成本+国内费用)/(1-佣金率-利润率)=1205.82人民币CFRC3=(实际采购成本+国内费用+出口运费)/ (1-佣金率-利润率)=1214.06人民币

CIFC3=(实际采购成本+国内费用+出口运费)/ (1-110%×保险费率-佣金率-利润率)= .人民币。

出口业务流程与出口报价还盘成交核算出口业务是指企业将产品或服务销售到国外市场的活动。

在进行出口业务时,企业需要进行出口报价、还盘、成交和核算等环节。

下面将详细介绍出口业务流程以及出口报价还盘成交核算的相关内容。

一、出口业务流程1.准备阶段:企业首先要选择适合出口的产品,并进行市场调研和竞争分析,了解目标市场需求和行情。

同时,企业还需要办理出口手续,如企业注册、报关资质等。

2.出口报价阶段:企业在准备好出口产品后,需要根据目标市场的需求和竞争情况进行出口报价。

出口报价包括产品价格、运输费用、保险费用等各项费用。

同时,还需考虑到外汇风险、关税和贸易壁垒等因素。

3.接受还盘阶段:接受还盘是指目标市场的买方对出口报价提出异议或提供更优惠的报价。

企业需要仔细分析还盘内容,考虑还盘的合理性和可行性。

如果还盘符合企业利益,可以进行谈判和商讨以达成共识。

4.成交阶段:成交是指双方就出口产品的价格、数量、质量、交货期等具体事项达成协议。

成交后,企业需要与买方签订合同,并按合同要求履行出口义务。

同时,还需办理报关手续、运输安排和支付方式等事宜。

5.核算阶段:核算是指对出口业务进行成本核算和利润核算,以评估企业的盈利能力和经营状况。

核算内容包括出口产品的成本、运输费用、关税和其他相关费用,并结合销售收入计算企业的利润。

1.出口报价:出口报价是企业向买方提供出口产品价格的一种方式。

在出口报价时,企业需要考虑产品成本、运输费用、关税、保险费用等因素,以确定出口产品的最终价格。

同时,还需参考目标市场的需求和竞争情况,确保报价具有竞争力。

2.还盘:还盘是指买方对企业的出口报价提出异议或提供更有利的报价。

企业在接受还盘时,需要全面评估还盘的合理性和可行性,考虑到买方报价的优势和劣势,以及与目标市场的交易规则和行情相匹配程度。

如果还盘符合企业利益,可以进行谈判和商讨,以达成最终协议。

3.成交:成交是指买方和卖方就出口产品的具体事项达成协议。

四、出口还价核算和还盘(counter-offer)(一)出口还价核算1、还价核算的目的:一是计算出还价利润,了解若接受客户还价,自身利润的变化;二是计算若接受客户还价,公司该以何种价格水平与供应厂商谈判,以保证自己的利润。

2、还价利润核算的原理:利润=收入-支出收入应包括销售收入(即接受客户还价可得的收入)和退税收入两部分。

支出应包括采购成本的支出以及各项出口费用的支出。

3、根据客户还价和销售利润率推算采购成本:实际成本=售价-费用-利润售价即为客户还价,利润是出口商试图保证的销售利润,成本是扣除退税收入后的成本。

实际成本= 采购成本-退税收入=采购成本-采购成本×退税率÷(1+增值税率)=采购成本×(1+增值税率-退税率)÷(1+增值税率)采购成本=实际成本×(1+增值税率)÷(1+增值税率-退税率)根据客户还价和成本利润率推算采购成本= 售价-利润额-费用额1-退税率÷(1+增值税率)+以采购成本为基数的费用率+成本利润率例4-1:收到还盘涵MONARCH TRADING S.AMONARCH的贸易股份有限公司PASEO DELA CASTELLANA 178 , BARCELONA, SPAIN大道拉库兹卡斯特拉纳178号,巴塞罗那,西班牙TEL: 34-458-2100电话:34-458-2100TO: XINLIAN IMP & EXP CO., LTD. Date: 17-Mar-03致:新联进出口有限公司日期:2003-03-17Dear Sirs,"Daily" Brand Tumblers"Daily"牌玻璃杯Thank you for your E-Mail of March 12, 2003, offering us your "Daily "Brand Tumblers.感谢你方2003年3月12日为我们提供"Daily"牌玻璃杯的电子邮件。

出口还价核算及还盘操作要求:

一、要求操作::

根据Mexico Optical Ltd.,的还价,计算

1) 试计算我公司的预计交易利润额为多少元人民币?

2) 如果接受对方价格,且公司又必须有5%的利润,在其

它条件均无变化的前提下,我公司能接受的国内供货价格最高分

别为每打多少元人民币?

3) 经与生产厂商协调,供货价格下调至dx-04022每打280元,dx-04014每打380元,公司要求再次报价中包括8%的利润。

(注意:计算时小数保留至4位,小于1时保留至5位,美元报价取小数后2位)

提示:

1. 注意对方还盘时提出的条件(如:数量要求)。

2.注意操作要求中的条件变化(如:佣金率、国内采购成本等)。

3. 以总量计算销售利润率更为准确。

二、要求说明:

根据客户的还盘以及所作的还价核算,草拟还盘信,具体要求如下:

1抱歉对方未能接受我方报价。

2竞争应以质取胜,而非低价竞销。

我方产品质量上乘,价格合理,设计新颖,功能齐全,非常适销。

3对方的还盘无法接受,但出于开拓市场的考虑,首笔交易给予极优惠的报价,以增强商品的竞争能力。

4该盘有效八天。

信函日期:2001年3月22日

提示:

1.写明不能接受对方还价的理由。

2.合理答复对方在还盘中的要求或条件。

利润=总收入-总支出

每打6号消声器的总收入=138.50×8.25=1142.625

每打6号消声器的总支出=每打实际采购成本+每打国内费用+每打海运运费+每打保险费+每打佣金

每打6号消声器保险费=保险金额×保险费率

=138.50×8.25×110%×0.9%=11.3120

每打6号消声器佣金=含佣价×佣金率

=138.50×8.25×3%=34.2788

每打6号消声器的总支出=1046.1538+2.9167+7.5625+11.3120+34.2788

=1102.224

每打6号消声器的利润=总收入-总支出=1142.625-1102.224=40.401

6号消声器的利润率=利润÷总收入=40.401÷1142.425=3.5364%

1200打6号消声器的总利润=40.401×1200=48481.2

每打6号消声器出口退税=1150*15%/(1+17%)=147.4359

每打6号消声器实际采购成本=1150-147.4359=1002.5641

每打6号消声器国内费用=15/12+5/12+(400+550+50+600+1400)/200/12=2.9167 每打6号消声器出口运费=2200*8.25/2400=7.5625

每打6号消声器CIFC3=(1002.5641+2.9167+7.5625)/(1-1.1*0.9%-0.03-0.08)=1151.0548人民币

每打6号消声器CIFC3=1151.0548/8.25=139.52美元

尊敬的***:

感谢您2004年01月20日的来函。

我们非常遗憾的得知您觉得此批打火机的价格对你来说过高。

您在信中提到,有家日本公司的同等商品给您的报价比我们低10%。

我们同意您所说的,但是我们认为别家公司产品的质量不如我公司的好。

尽管我很愿意与您做生意,但是我们也不能接受您的还盘,甚至半价还盘。

我们只能将价格定为在我们报价的基础上降价2%,我们真心的希望您能接受我们的报价。

期待您的回信。

您忠诚的朋友

Tony Smith Chief Seller

尊敬的***:

我们已经收到您2004年02月17日的还盘并且已经做了仔细的研究。

我们已经和供应商联系过了并且在考虑降低我们的价格,但是您的还盘依旧太低了,我们不能接受。

这样的价格意味着我们没有任何利润了。

我们的消声器是高质量的,自然要比其他品牌的产品要贵一些,并且我们的产品在消费者中赢得了大量的好评。

所以对于我们来说,不可能降低那么多的价格。

由于我们是第一次合作,我们很珍惜和你合作的机会,所以,我们将最好的报价给你,具体如下:

2号消声器127.52美元每打

6号消声器139.52美元每打

CIFC3 LONDON

此项发盘有效期为8天。

望您抓住机会,尽快给我们确认的信息。

(我们希望此项还盘您能够接受。

期待您的回信。

)

您忠实的朋友:

DALIAN CHEM IMP.&EXP. GROUP CO.,LTD。