基础货币数量及货币供给量的数量关系分析 共22页

- 格式:ppt

- 大小:752.00 KB

- 文档页数:20

基础货币货币乘数和货币供应量之间的数量关系

基础货币、货币乘数和货币供应量之间的数量关系可以表示为:货币供应量= 基础货币×货币乘数。

其中,基础货币是指流通中的现金和准备金,是货币供应量中的一部分。

货币乘数是指基础货币在银行体系中的放大倍数,反映了银行体系通过信用创造货币的能力。

具体来说,银行体系通过吸收存款、发放贷款等方式,将基础货币转化为大量的派生存款,从而扩大了货币供应量。

货币乘数的大小取决于银行的存款准备金率、超额准备金率和现金比率等因素。

因此,基础货币、货币乘数和货币供应量之间的关系,反映了银行体系通过信用创造货币的能力,是货币政策传导机制中的重要环节。

第八、九章货币供给和货币需求案例1:基础货币与货币供应量的关系基本原理:货币供应量(M2)=基础货币(B)×货币乘数(K)。

其中,基础货币是流通中现金和银行的准备金之和;货币乘数是货币供应量与基础货币间的倍数关系,指单位基础货币所生成的货币供应量,货币乘数主要受流通中现金对存款的比率和准备金对存款的比率(存款准备金率)的影响。

流通中现金对存款的比率受公众行为影响,存款准备金率是法定存款准备金率与超额存款准备金率之和,法定存款准备金率由央行确定,超额存款准备金率由金融机构行为决定。

2003年12月末,我国基础货币余额为5.23万亿元,广义货币供应量(M2)余额为22.1万亿元,货币乘数为4.23。

我国基础货币的投放主要有公开市场证券买卖、对金融机构贷款、外汇占款、有价证券及投资等渠道。

二十世纪90年代中期以前,中国人民银行投放基础货币的主渠道是对金融机构贷款,近年来主要是外汇占款。

一般而言,在货币乘数相对稳定的条件下,货币供应量与基础货币应保持同向运动。

但在具体实践中,两者的运动有时并不完全一致。

一是货币政策操作最终影响到货币供应量的变化有一段时间(时滞),如当中央银行观察到货币供应量增长偏快时,采取发行央行票据等公开市场操作收回基础货币,基础货币增长速度放慢,但由于政策发挥作用还需要一段时间,货币供应量可能还会保持一段时间的较高增长速度。

二是货币乘数出现变化。

当中央银行调整法定存款准备金率或金融机构超额准备金率变动时,货币乘数会随之变化,同样数量的基础货币会派生出不同的货币供应量。

2003年9月,中国人民银行针对外汇占款投放基础货币快速增长的情况,上调存款准备金率一个百分点,金融机构在补足法定存款准备金的同时,为保持充足的流动性,将超额准备金率维持不变甚至提高,银行总存款准备金随之上升,基础货币总量有所增加。

但由于货币乘数随准备金率的上升而缩小,基础货币扩张能力减弱,货币供应量由此逐步得到控制。

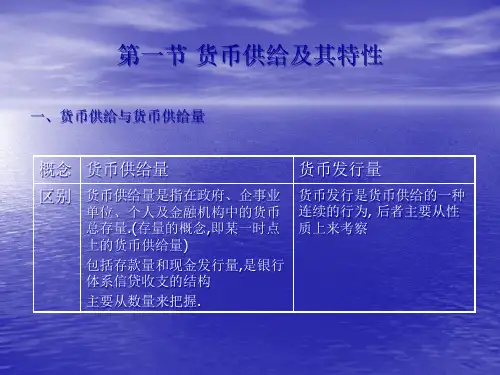

货币供应、基础货币和货币乘数(一)货币供应1。

货币供应量的内涵和外延根据传统的定义,货币供应量包括现金和商业银行活期存款,在现代的意义上,货币供应量是一个国家某一时点上中央银行和金融机构所持有的货币和执行货币职能的金融资产的总和。

从统计上看,货币供应量包括中央银行的现金发行和金融机构的负债项目。

现金具有绝对的流动性,金融机构的负债项目的流动性较低。

货币层次的划分:世界各国对货币供应量的统计口径有狭义和广义之分,以便中央银行控制有所侧重,具体为:M0=现金(通货)M1=M0+商业银行的活期存款M2=M1+商业银行的定期存款(包括定期储蓄存款)M3=M2+其他金融机构的存款M4=M3+大额可转让定期存单(CDs)M6=M5+短期商业票据其中,对M1到M3的监测和调节被大多数国家的中央银行所采用,比如美国联邦储备体系最看重M2,英格兰银行则注意M3,而日本银行强调的是M2+CDs。

2。

决定货币供应量的主要因素中央银行和商业银行是决定货币供给的主体:传统和现代货币理论有的认为货币供给是外生变量,有的认为是内生变量。

但是大多数经济学家承认,货币供应量并不仅仅取决于中央银行的意愿和决策,也取决于作为货币需求者的大量金融机构和社会公众的行为决策,货币供应量主要是由中央银行和商业银行共同创造出来.因为,第一,现代的现金由中央银行发行的(个别国家由财政部发行)。

第二,商业银行本身具有存款货币的创造能力;第三,商业银行的存款货币创造能力受中央银行决定的法定存款准备金的限制;第四,中央银行直接决定商业银行的基础货币。

(二)基础货币1. 基础货币的定义指流通中的现金加商业银行的存款准备金之和。

表现在中央银行的资产负债表上是货币性负债总额。

根据复式记账原理,中央银行资产负债表对应的是,基础货币=流通中的现金+商业银行的法定存款准备金+超额存款准备金=中央银行对外资产净额+政府债权资产净额+对商业银行的债权+其他金融资产净额。