生产费用的归集与分配

- 格式:pptx

- 大小:2.30 MB

- 文档页数:242

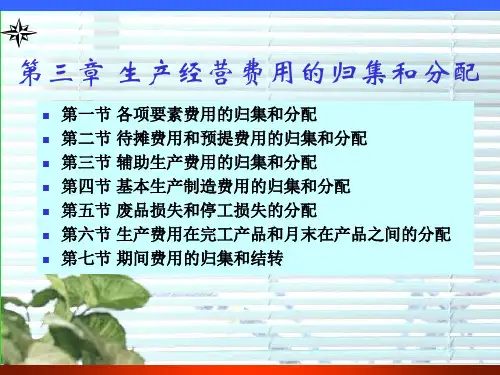

第五章生产费用要素的归集和分配第一节生产费用要素概述一、生产费用按经济内容的分类费用:是指一定时期内企业在生产经营过程中所发生的各种耗费的货币表现。

生产费用:发生于生产中的各种耗费费用按经济内容(或性质)不同所作的分类,在会计上称为生产费用要素:1.外购材料2.外购燃料3.外购动力4.工资费用5.折旧费6.其他支出(差旅费、租赁费、设计制图费)●生产费用不等于产品成本——因为生产成本包括(未完工的生产费用、产品成本等)●生产费用与产品成本的区别1.包含的范围不同生产费用包括工业生产费用和非工业生产费用。

计入产品成本的生产费用,只包括工业性生产费用。

工业性所发生的费用——应计入产品成本或期间费用。

非工业性所发生的费用——如:计入资产的价值或营业外支出等2.计算的基础不同生产费用是同“期间”相联系的。

不管该费用是否应计入本期的产品成本,都应计入本期的生产费用当中产品成本是同“产品”相联系的。

它反映本期产品成本所应负担的费用,本期的产品成本计入本期的生产费用。

二、生产费用要素分配的一般原则●费用要素分配的一般原则可概括为:凡是属于直接费用的应直接计入产品成本,属于间接费用的经归集与分配后计入产品成本。

●生产费用要素的归集与分配,是通过编制费用要素分配表来进行的企业实行一级成本核算体制时,应由财会部门来编制,实行两级成本核算体制时,则是由各车间的成本会计人员来编制。

三、生产费用要素的分配程序一般程序:(1)根据发生费用的原始凭证或原始凭证汇总表,编制费用分配表或费用汇总分配表,并编制记账凭证。

(2)根据原始凭证或记账凭证登记各种成本明细账(3)根据记账凭证登记成本类总账第二节材料费用的归集和分配一、材料费用归集和分配概述(一)材料费用归集和分配的任务1.反映和监督材料采购计划的执行情况,控制材料采购支出,降低材料采购成本2.反映和监督材料的收入、发出和结存情况,降低材料储备所占用的资金和存储成本,做到既要满足生产需要,又要防止储备不足。

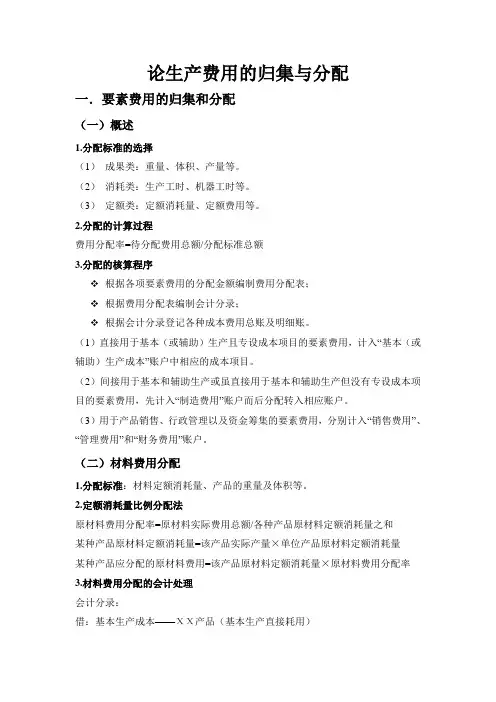

论生产费用的归集与分配一.要素费用的归集和分配(一)概述1.分配标准的选择(1)成果类:重量、体积、产量等。

(2)消耗类:生产工时、机器工时等。

(3)定额类:定额消耗量、定额费用等。

2.分配的计算过程费用分配率=待分配费用总额/分配标准总额3.分配的核算程序根据各项要素费用的分配金额编制费用分配表;根据费用分配表编制会计分录;根据会计分录登记各种成本费用总账及明细账。

(1)直接用于基本(或辅助)生产且专设成本项目的要素费用,计入“基本(或辅助)生产成本”账户中相应的成本项目。

(2)间接用于基本和辅助生产或虽直接用于基本和辅助生产但没有专设成本项目的要素费用,先计入“制造费用”账户而后分配转入相应账户。

(3)用于产品销售、行政管理以及资金筹集的要素费用,分别计入“销售费用”、“管理费用”和“财务费用”账户。

(二)材料费用分配1.分配标准:材料定额消耗量、产品的重量及体积等。

2.定额消耗量比例分配法原材料费用分配率=原材料实际费用总额/各种产品原材料定额消耗量之和某种产品原材料定额消耗量=该产品实际产量×单位产品原材料定额消耗量某种产品应分配的原材料费用=该产品原材料定额消耗量×原材料费用分配率3.材料费用分配的会计处理会计分录:借:基本生产成本——ΧΧ产品(基本生产直接耗用)辅助生产成本——ΧΧ车间(辅助生产直接耗用)制造费用——ΧΧ车间(车间一般性耗用)管理费用(行政部门耗用)销售费用(销售部门耗用)贷:原材料(材料成本差异)(三)外购动力费用的分配1.不需要分配:安装电表等仪器2.需要分配:生产(机器)工时(四)人工费用的分配1.工资总额的内容2.应付工资的计算:计时工资、计件工资3.分配方法——生产工时比例法(实际或定额)4.工资费用分配的会计处理会计分录:借:基本生产成本——ΧΧ产品(基本生产工人)辅助生产成本——ΧΧ车间(辅助生产工人)制造费用——ΧΧ车间(车间管理、技术人员)管理费用(行政管理人员)销售费用(销售部门人员) 电力费本生产车间动力用电力费本生产车间照明用电力费 助生产车间动力用电力费助生产车间照明用电力费政管理部门耗用电力费售部门耗用电力费各种产品 生产工时在建工程(建造固定资产)研发支出——资本化支出贷:应付职工薪酬(五)固定资产折旧费的分配1.折旧的计提范围2.折旧费用分配的会计处理会计分录:借:制造费用——ΧΧ车间(生产车间固定资产)管理费用(行政部门固定资产)销售费用(销售部门固定资产)其他业务支出(经营性出租固定资产)贷:累计折旧(六)其他费用1.内容:修理费、差旅费、邮电费、保险费、运输费、办公费、水电费、业务招待费等。

第一、二节要素费用核算的程序1、专设成本项目的直接生产费用的核算程序对于直接用于产品生产、专门有成本项目的费用,应单独地记入“基本生产成本”总帐科目;如果是某种产品的直接计入费用,还应直接记入这种产品成本明细帐的“原材料”或“燃料及动力”成本项目;如果是几种产品的间接计入费用,还应采用适当分配方法,单独分配计入这几种成本明细帐的“原材料”或“燃料及动力”成本项目。

2、要素费用中其他费用的核算程序对于直接用于辅助生产的费用,用于产品生产但没有专门设立成本项目的各项费用,应分别计入“辅助生产成本”和“制造费用”等科目;对于用于产品销售的费用、用于管理和组织生产经营活动的费用,以及用筹集生产经营资金费用,应分别记入“产品销售费用”、“管理费用”、“财务费用”等科目;对于用于固定资产购置和建造等非生产经营管理费用,则应记入“在建工程”等科目。

材料费用的核算进行材料费用核算,首先要进行材料发出的核算;然后根据发出材料具体用途,分配材料费用,将其记入各种产品成本和各种经营管理费用等。

1、材料发出的核算(1)按实际成本进行的材料发出的核算(2)按计划成本进行材料发出的核算。

在按计划成本进行日常核算的情况下,材料的收发凭证都按材料计划单位成本计价。

材料明细帐中收入材料和发出材料的金额都应根据收发凭证按计划成本登记。

在这种情况下,为了进行材料的总分类核算,也应设立“原材料”、“包装物”和“低值易耗品”等总帐科目,根据收料凭证和发料凭证或者它们的汇总表,按计划成本汇总登记。

为了核算材料采购的实际成本、计划成本和成本差异,调整发出材料的成本差异,计算发出和结存材料的实际成本,还应设立“材料采购”和“材料成本差异”两个总帐科目,并应按照材料类别设立材料采购明细帐和材料成本差异明细帐。

2、材料费用分配的核算不论耗用外购材料还是耗用自制材料,其费用的分配,都应根据审核后的领退料凭证,按照材料的具体用途进行:将其中用于产品生产的材料费用计入各种产品成本有关的成本项目;将用于产品销售以及组织和管理生产经营活动的材料费用,计入产品销售费用和管理费用有关的费用项目;将用于建造固定资产的材料费用,计入在建工程支出,等等。