营 业 税

- 格式:pptx

- 大小:3.94 MB

- 文档页数:24

营业税和增值税的区别是什么?

国务院日前决定,自2016年5月1日起,全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业纳入试点范围,并将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增。3月24日,财政部和国家税务总局发布《关于全面推开营业税改增值税试点的通知》。那么,营业税和增值税究竟有什么区别呢?

一、定义差异:

1、营业税,是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。

2、增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

二、征税范围差异:

1、营业税,征税范围包括提供应税劳务、转让无形资产和销售不动产三种;

2、增值税,征税范围包括销售货物、提供加工、修理修配劳务以及进口货物等四种。

三、征收部门及收入分配差异: 1、增值税,由国家税务局负责征收,税收收入中75%为中央财政收入,25%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。

2、营业税,有地方税务局负责征收,铁道部、各银行总行、各保险总公司集中交纳的部分归中央,其余归地方。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。天道酬勤嘛!

财政部:将简并房产交易税种交易环节税负或下调

据财政部近日透露。财政部

部长谢旭人称.下一步税收制度 改革的重点将包括对房地产交

易环节征收的有关税种进行简 并,并研究逐步在全国推开房产

税等。专家分析称,财政部此番

表态意味着未来我国房产交易 环节税负有可能下降。

谢旭人表示,今后一个时期 完善税收制度的主要目标是健 全以流转税和所得税为主体税

种,财产税、环境资源税及其他 特定目的税相协调.多税种、多

环节、多层次调节的税收体系. 充分发挥税收筹集国家财政收

人的主渠道作用和调控经济、调 节收入分配的职能作用。一方

面是充分发挥税收调节收人分

配的作用.实施个人所得税改 革,推进个人收入申报和财产登 记、信息沟通等社会征信系统建

设,逐步建立健全综合和分类相 结合的个人所得税制度。其次是

强化税收促进经济结构优化和 发展方式转变的作用。 再就是构建地方税体系,将

财产行为类有关税收作为地方 税体系的重要内容,不断增加地

方税收收入。口

1月1日起降低五大类进口商品关税

财政部网站日前布消息称.

经国务院关税税则委员会审议.

并报国务院批准,自2013年1

月1日起。我国将对进出口关税

进行部分调整。

消息指出.为积极增加进

口,满足国内经济社会发展及消

费需求,2013年我国将对780多

种进口商品实施低于最惠国税

率的年度进口暂定税率。其中,

新增和进一步降低税率的产品 主要分为五大类.一是调味品、

特殊配方婴幼儿奶粉、心脏起搏

器、血管支架等促进消费和改善

民生,与人民群众密切相关的生

活和医疗用品:二是汽车生产线

机器人、宽幅喷墨打印机、有机

发光二极管显示屏、电动汽车用

逆变器模块、锂电子蓄电池、无

级变速箱用钢带等促进装备制

造业和战略性新兴产业发展的

设备、零部件和原材料;三是高 岭土、云母片、钨铁、锑等能源资

源性产品,以及船舶压载水处理

设备用过滤器、动车组用胶囊等

有利于节能减排的环保产品:四

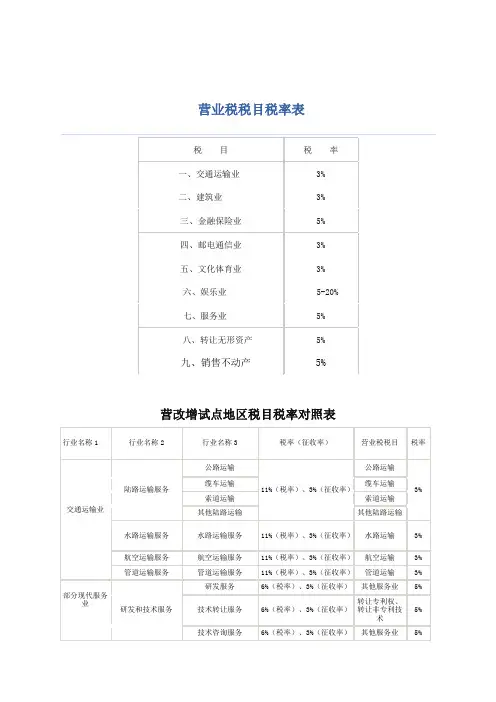

营业税税目税率表

税 目 税 率

一、交通运输业 3%

二、建筑业 3%

三、金融保险业 5%

四、邮电通信业 3%

五、文化体育业 3%

六、娱乐业 5-20%

七、服务业 5%

八、转让无形资产 5%

九、销售不动产 5%

营改增试点地区税目税率对照表

行业名称1 行业名称2 行业名称3 税率(征收率) 营业税税目 税率

交通运输业

陆路运输服务 公路运输

11%(税率)、3%(征收率) 公路运输

3% 缆车运输 缆车运输

索道运输 索道运输

其他陆路运输 其他陆路运输

水路运输服务 水路运输服务 11%(税率)、3%(征收率) 水路运输 3%

航空运输服务 航空运输服务 11%(税率)、3%(征收率) 航空运输 3%

管道运输服务 管道运输服务 11%(税率)、3%(征收率) 管道运输 3%

部分现代服务业

研发和技术服务 研发服务 6%(税率)、3%(征收率) 其他服务业 5%

技术转让服务 6%(税率)、3%(征收率) 转让专利权、转让非专利技术 5%

技术咨询服务 6%(税率)、3%(征收率) 其他服务业 5% 合同能源管理服务 6%(税率)、3%(征收率) 其他服务业 5%

工程勘察勘探服务 6%(税率)、3%(征收率) 测绘、勘探 5%

信息技术服务

软件服务 6%(税率)、3%(征收率) 其他服务业 5%

电路设计及测试服务 6%(税率)、3%(征收率) 其他服务业 5%

信息系统服务 6%(税率)、3%(征收率) 其他服务业 5%

业务流程管理服务 6%(税率)、3%(征收率) 其他服务业 5%

文化创意服务

设计服务 6%(税率)、3%(征收率) 其他服务业 5%

商标著作权转让服务 6%(税率)、3%(征收率) 转让商标权

转让著作权

转让商誉 5%

知识产权服务 6%(税率)、3%(征收率) 其他服务业 5%

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.

1文档收集于互联网,如有不妥请联系删除. 营业税会计分录

营业税会计分录,营业税的计算与会计分录处理。

(一)发生营业收入时,应编制如下会计分录:

借:银行存款(或库存现金、应收账款等)

贷:主营业务收入

其他业务收入

(二)计算营业税金时,编制的会计分录为:

借:营业税金及附加

贷:应交税费――应交营业税

(三)交纳营业税时,编制的会计分录为:

借:应交税费――应交营业税

贷:银行存款

营业税的计算与会计分录处理

一、营业税的计算

应纳税额的计算

纳税人提供应税劳务、转让无形资产或者销售不动产,按照营业额和规定的税率计算应纳税额。应纳税额计算公式:

应纳税额=营业额×税率

例1.某邮政局1994年2月份取得报刊发行收入额为14l000元,出售各类邮政物品取得收入7800元,经营其他邮政业务取得收入2300元,则该邮局2月份应纳营业税额为:

应纳税额=×3%=4533

建筑安装业务实行转包或分包的应纳税额的计算

建筑业的总承包人将工程分包或者转包给他人的,以工程部承包额减去付给分包人或者转包人的价款后的余额为营业额。

建筑安装业务实行转包或分包形式的,由总承包人代扣代缴营业税。

例2.某建筑总承包人承包建筑安装工程一项,总承包费2600000元,总承包人又将此工程分包给几个分包人,分包价款分别为760000元,270000元,310000元。则该建筑总承包人应纳及代扣代交营业税额为:

分包款总额=760000十270000十310000=1340000 文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.

2文档收集于互联网,如有不妥请联系删除. 代扣营业税=1340000×3%=40200

总承包人的承包款=2600000一1340000=1260000