营业税的核算

- 格式:ppt

- 大小:486.50 KB

- 文档页数:70

高顿网校AllRightsReserved版权所有复制必究1会计新准则下营业税金及附加实务处理企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费,通过“营业税金及附加”科目核算,发生的增值税不在本科目核算。房产税、车船税、土地使用税、印花税在“管理费用”科目核算,但与投资性房地产相关的房产税、土地使用税在本科目核算。期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。企业按规定计算确定的与经营活动相关的税费,借记“营业税金及附加”科目,贷记“应交税费”科目。「例」某工厂所设门市部某日对外零售应税消费品全部销售额为46800元(含增值税)。增值税率为17%,应缴增值税6800元,消费税率为10%,城市维护建设税税率7%,应缴消费税4000元,应缴城市维护建设税756元[(6800+4000)×7%],教育费附加的征收率为3%,应缴教育费附加324元[(6800+4000)×3%],销售收入已全部存入银行,账务处理为:借:银行存款46800贷:主营业务收入40000应交税费——应交增值税(销项税额)6800借:营业税金及附加5080贷:应交税费——应交消费税4000——应交城市维护建设税756——应交教育费附加324缴纳各项税费时:借:应交税费——应交消费税4000——应交城市维护建设税756——应交教育费附加324贷:银行存款5080期末结转“营业税金及附加”时:

高顿网校AllRightsReserved版权所有复制必究2借:本年利润5080贷:营业税金及附加5080「例」某汽车运输公司,2007年3月取得运输收入500000元,同时该公司还转让一间废旧仓库的永久使用权,取得销售收入2000000元,转让一项非专利技术,取得收入900000元。该公司3月份的三项收入中,假设运输收入适用营业税率3%,转让废旧仓库永久使用权应视为销售不动产,适用税率5%,转让非专利技术适用税率5%.教育费附加的征收率为3%,城市维护建设税税率7%,如果不考虑其他税费,则应纳税额的计算及其账务处理为:计算营业税:运输收入应纳营业税=500000×3%=15000(元)转让废旧仓库永久使用权应纳营业税=2000000×5%=100000(元)转让非专利技术应纳营业税=900000×5%=45000(元)应纳营业税合计=15000+100000+45000=160000(元)计算教育费附加和城市维护建设税:应交教育费附加=160000×3%=4800(元)应交城市维护建设税=160000×7%=11200(元)账务处理:计算运输收入应纳营业税时:借:营业税金及附加15000贷:应交税费——应交营业税15000计算转让废旧仓库永久使用权应纳营业税时:借:固定资产清理100000贷:应交税费——应交营业税100000计算转让非专利技术应纳营业税时:借:其他业务成本45000贷:应交税费——应交营业税45000借:营业税金及附加16000

1

什么是营业税营业税计算方法

在我国,营业税在地方税收中有着举足轻重的地位,脱胎于工商税的营业税从产生到今天,什么是营业税 呢?怎么计算呢?下面是

整理的什么是营业税,欢迎阅读。

什么是营业税 营业税(Business tax),是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。营业税属于流转税制中的一个主要税种。2011年11月17日,财政部、国家税务总局正式公布营业税改征增值税试点方案。

2015年5月,营改增的最后三个行业建安房地产、金融保险、生活服务业的营改增方案将推出,不排除分行业实施的可能性。其中,建安房地产的增值税税率暂定为11%,金融保险、生活服务业为6%。这意味着,进入2015年下半年后,中国或将全面告别营业税[1] 。

财政部部长楼继伟在全国财政工作会议上表示,2016年将全面推开 营改增 改革,将建筑业、房地产业、金融业和生活服务业纳入试点范围。[2]

营业税相关介绍 依据现行营业税暂行条例及其实施细则有关规定,单位或者个人将不动产或者土地使用权无偿赠送其他单位或者个人,视同发生应税行为,原则上,赠与人是需要缴纳营业税的,缴纳营业税的税率是5%。 2

1、近亲属和具有抚养、赡养关系的人之间赠与房产,以及发生继承、遗赠取得房产的,免征营业税。

《财政部国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》(财税[2009]111号)第二条规定,个人无偿赠与不动产、土地使用权,属于下列情形之一的,暂免征收营业税:

(1)离婚财产分割;

(2)无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(3)无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(4)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

2、其他人之间的房产赠与行为,应依法缴纳营业税。但若其他人之间赠与的房产达到一定年限的,符合免征营业税条件的,仍可以免征营业税,比如,个人将购买满5年的住房对外赠与的,可免征收营业税。

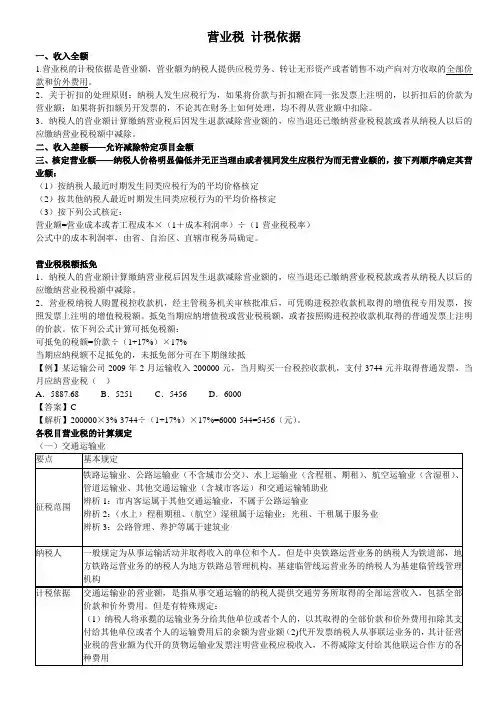

营业税 计税依据

一、收入全额

1.营业税的计税依据是营业额,营业额为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。

2.关于折扣的处理原则:纳税人发生应税行为,如果将价款与折扣额在同一张发票上注明的,以折扣后的价款为营业额;如果将折扣额另开发票的,不论其在财务上如何处理,均不得从营业额中扣除。

3.纳税人的营业额计算缴纳营业税后因发生退款减除营业额的,应当退还已缴纳营业税税款或者从纳税人以后的应缴纳营业税税额中减除。

二、收入差额——允许减除特定项目金额

三、核定营业额——纳税人价格明显偏低并无正当理由或者视同发生应税行为而无营业额的,按下列顺序确定其营业额:

(1)按纳税人最近时期发生同类应税行为的平均价格核定

(2)按其他纳税人最近时期发生同类应税行为的平均价格核定

(3)按下列公式核定:

营业额=营业成本或者工程成本×(1+成本利润率)÷(1-营业税税率)

公式中的成本利润率,由省、自治区、直辖市税务局确定。

营业税税额抵免

1.纳税人的营业额计算缴纳营业税后因发生退款减除营业额的,应当退还已缴纳营业税税款或者从纳税人以后的应缴纳营业税税额中减除。

2.营业税纳税人购置税控收款机,经主管税务机关审核批准后,可凭购进税控收款机取得的增值税专用发票,按照发票上注明的增值税税额。抵免当期应纳增值税或营业税税额,或者按照购进税控收款机取得的普通发票上注明的价款。依下列公式计算可抵免税额:

可抵免的税额=价款÷(1+17%)×17%

当期应纳税额不足抵免的,未抵免部分可在下期继续抵

【例】某运输公司2009年2月运输收入200000元,当月购买一台税控收款机,支付3744元并取得普通发票,当月应纳营业税( )

A.5887.68 B.5251 C.5456 D.6000

【答案】C

【解析】200000×3%-3744÷(1+17%)×17%=6000-544=5456(元)。

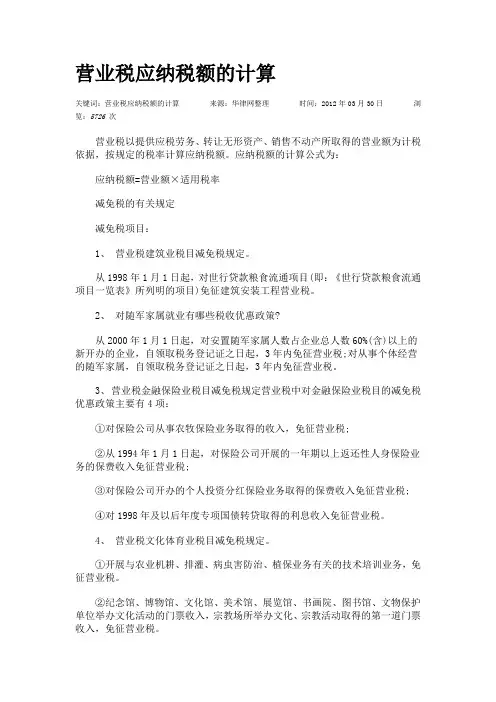

营业税应纳税额的计算

关键词:营业税应纳税额的计算 来源:华律网整理 时间:2012年03月30日 浏览:5726 次

营业税以提供应税劳务、转让无形资产、销售不动产所取得的营业额为计税依据,按规定的税率计算应纳税额。应纳税额的计算公式为:

应纳税额=营业额×适用税率

减免税的有关规定

减免税项目:

1、 营业税建筑业税目减免税规定。

从1998年1月1日起,对世行贷款粮食流通项目(即:《世行贷款粮食流通项目一览表》所列明的项目)免征建筑安装工程营业税。

2、 对随军家属就业有哪些税收优惠政策?

从2000年1月1日起,对安置随军家属人数占企业总人数60%(含)以上的新开办的企业,自领取税务登记证之日起,3年内免征营业税;对从事个体经营的随军家属,自领取税务登记证之日起,3年内免征营业税。

3、 营业税金融保险业税目减免税规定营业税中对金融保险业税目的减免税优惠政策主要有4项:

①对保险公司从事农牧保险业务取得的收入,免征营业税;

②从1994年1月1日起,对保险公司开展的一年期以上返还性人身保险业务的保费收入免征营业税;

③对保险公司开办的个人投资分红保险业务取得的保费收入免征营业税;

④对1998年及以后年度专项国债转贷取得的利息收入免征营业税。

4、 营业税文化体育业税目减免税规定。

①开展与农业机耕、排灌、病虫害防治、植保业务有关的技术培训业务,免征营业税。

②纪念馆、博物馆、文化馆、美术馆、展览馆、书画院、图书馆、文物保护单位举办文化活动的门票收入,宗教场所举办文化、宗教活动取得的第一道门票收入,免征营业税。 5、 对哪些单位提供的育养服务免征营业税?

对托儿所、幼儿园、养老院、残疾人福利机构提供的育养服务取得的收入免征营业税。

6、 对机耕、排灌等方面的减免税规定。

从事农业机耕、排灌、病虫害防治、植保、农牧保险,以及家禽、牲畜、水生动物的配种和疾病防治业务免征营业税。