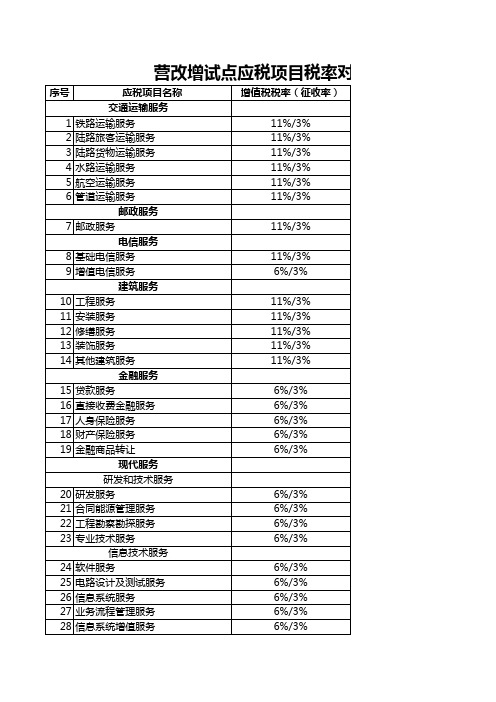

2013营改增1+7试点行业税率变动表

- 格式:xls

- 大小:20.00 KB

- 文档页数:4

营业税税目税率表税目 税率 征收范围一、交通运输业 3% 铁路运输、公路运输、水上运输、航空运输、管道运输、其他交通运输业和交通运输辅助业二、建筑业 3% 建筑、安装、修缮、装饰及其他工程作业三、金融保险业 5%贷款、融资租赁、金融商品转让、信托业、其他金融业务;保险四、邮电通信业 3%邮政业、电信业、邮政电信业、邮务物品销售、邮政储蓄、电话安装、电信物品销售、其他邮政电信业务五、文化体育业3%文化业的表演、播映;其他文化业、经营游览场所的业务;体育业 六、娱乐业 5%-20%歌厅、舞厅、卡拉OK 歌舞厅、音乐茶座、台(桌)球、高尔夫球、保龄球、游艺、网吧七、服务业 5%代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业八、转让无形资产 5%转让土地使用权、商标权、专利权、非专利技术、著作权、商誉九、销售不动产 5% 销售建筑物或构筑物、销售其他土地附着物营业税起征点:按期纳税,月营业额5000-20000元;按次纳税,每次(日)营业额300-500元。

企业所得税税率表最新个人所得税税率表(一)工资、薪金所得适用 级数含税级距不含税级距税率(%)速算扣除数说明1 不超过1500元的 不超过1455元的 3 01、本表含税级距指以每月收入额减除费用三千五百元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2 超过1500元至4,500元的部分 超过1455元至4,155元的部分 10 1053 超过4,500元至9,000元的部分 超过4,155元至7,755元的部分 20 5554 超过9,000元至35,000元的部分 超过7,755元至27,255元的部分25 1,0055 超过35,000元至55,000元的部分 超过27,255元至41,255元的部分30 2,7556 超过55,000元至80,000元的部分 超过31,375元至45,375元的部分35 5,5057 超过80,000元的部分超过57,505的部分45 13,505(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用 级数 含税级距(利润总额) 不含税级距(利润总额—所得税) 税率(%)速算扣除数 说明1不超过15,000元的不超过14,250元的51、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

营改增后各行业增值税税率会计网财政部、国家税务总局日前下发《关于全面推开营业税改征增值税试点的通知》,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

国家税务总局网站3月24日下午消息,财政部、国家税务总局发通知称,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称“营改增”)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

其中,交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权的税率为11%;提供有形动产租赁服务,税率为17%;境内单位和个人发生的跨境应税行为,税率为零。

除以上三条外,税率为6%.梁因乐认为,此次“营改增”新增四大行业,涉及纳税人近1000万户,是前期“营改增”试点纳税人总数的近1.7倍;年营业税规模约1.9万亿元,占原营业税总收入的比例约80%。

改革完成后,营业税将彻底退出中国税收舞台。

整体而言,本次“营改增”是为企业减税减负。

不过分行业来看,本次“营改增”对建筑行业以及房地产行业的会有一定的冲击,对于金融行业而言,难点在于把庞大而复杂的产品和服务进行梳理归类,以及调整好企业的系统。

此外,“营改增”后,原属于地税的营业税取消,新增的增值税会由地方和中央分享,其对地方的影响需要等“营改增”正式实施一段时间后才能看清。

建筑业:税率由3%增至11%建筑行业可能是受“营改增”影响最大的行业。

梁因乐表示,对于建筑行业而言,税率从3%增加为11%,所以会有一定的税负冲击。

招商证券张士宝认为,“营改增”对建筑行业具体公司的影响,取决于毛利率、进项税可抵扣比例以及期间费用率。

预计房屋建设、钢结构、公路桥梁、专业工程板块总税负下降,建筑设计、水利水电、铁路建设、园林、化学工程、装饰板块总税负增加。