1985-2019年中国外债与国民经济、外汇收入

- 格式:docx

- 大小:23.66 KB

- 文档页数:3

近十年我国国际收支的基本状况及未来变化趋势一、近年我国国际收支的基本状况1、近年来全球经济形势及我国经济形势2011年,国内外环境复杂多变。

国际上,欧美债务危机不断发酵,世界经济增长明显放缓,国际金融市场动荡加剧;放眼国内,国民经济继续朝着宏观调控的预期方向发展,经济增速温和回落,物价涨幅得到初步控制,经济增长的内生性进一步增强。

2011年,我国克服国内外不稳定、不确定因素的影响,涉外经济继续保持健康发展势头。

2、国际收支的含义国际收支是指一定时期内一个经济体(通常指一个国家或者地区)与世界其他经济体之间发生的各项经济活动的货币价值之和。

它有狭义与广义两个层面的含义。

狭义的国际收支是指一个国家或者地区在一定时期内,由于经济、文化等各种对外经济交往而发生的,必须立即结清的外汇收入与支出。

广义的国际收支是指一个国家或者地区内居民与非居民之间发生的所有经济活动的货币价值之和。

3、我国国际收支现状概述我国国际收支模式非常特殊,自20世纪90年代,除个别年份外,呈现出经常项目、资本和金融项目“双顺差”。

特别是21世纪以来,双顺差规模出现迅速扩大的趋势。

05年至11年,我国国际收支明显表现为双顺差,即经常项目账户、资本与金融项目账户的巨额顺差。

其中,经常项目账户的顺差主要来源于货物贸易的差额,即产品出口的大幅增长,资本与金融项目账户的顺差则得益于外国在华直接投资的增长。

虽然经常项目的差额在08年缩小,资本与金融账户的差额不断波动、回落,但总体仍保持明显的双顺差状态。

2003年经常项目实现顺差459亿美元,同比增长了30%;资本和金融项目顺差527亿美元,同比增长了63%;在经常项目、资本和金融项目双顺差的推动下,外汇储备大幅增长1168亿美元,外汇储备增幅为历史最高水平。

2004年与2003年相比国际收支平衡表发生了很大的变化,国家外汇管理局公布了2004年国际收支平衡表。

统计显示,去年中国国际收支经常项目、资本项目呈现“双顺差”,国际储备保持快速增长。

外债对国民经济的影响国商02级 1班:王春艳 40202021邱文莲 40202070姜雪 40202121黄静 40202037指导老师:庞皓鲁万波日期:2004年12月【摘要】本文主要分析外债对GDP的影响.通过建立以GDP为应变量,若干外债构成因素为解释变量的多元线性回归模型,研究外债构成因素对我国国民经济的影响。

以及在此情况下,就我国政府应当如何合理举债提供一些看法。

.【关键词】外债:指中国境内的机关、团体、企业、事业单位、金融机构或者其它机构对中国境外的国际金融组织、外国政府、金融机构、企业或者其它机构用外国货币承担的具有契约性偿还义务的全部债务,包括国际金融组织贷款、外国政府贷款、外国银行和金融机构贷款、买方信贷、外国企业贷款、发行外币债券、国际金融租赁、延期付款、补偿贸易中直接以现汇偿还的债务、其他形式的对外债务。

国际金融组织贷款:指国际货币基金组织、世界银行(集团)、亚洲开发银行、联合国农业发展基金会和其他国际性、地区性金融组织提供的贷款。

商业贷款:指境内机构向中国境外的金融机构、企业、个人或者其他经济组织以及在中国境内的外资金融机构筹借的,以外国货币承担契约性偿还义务的款项。

出口信贷、国际融资租赁、以外汇方式偿还的补偿贸易、境外机构和个人外汇存款(不包括在经批准经营离岸业务银行中的外汇存款)、项目融资,90天以上的贸易项下融资以及其它形式的外汇贷款视同国际商业贷款管理。

政府贷款:指外国政府向我国提供的官方贷款。

外汇储备:指一个国家保有的以外币表示的债权。

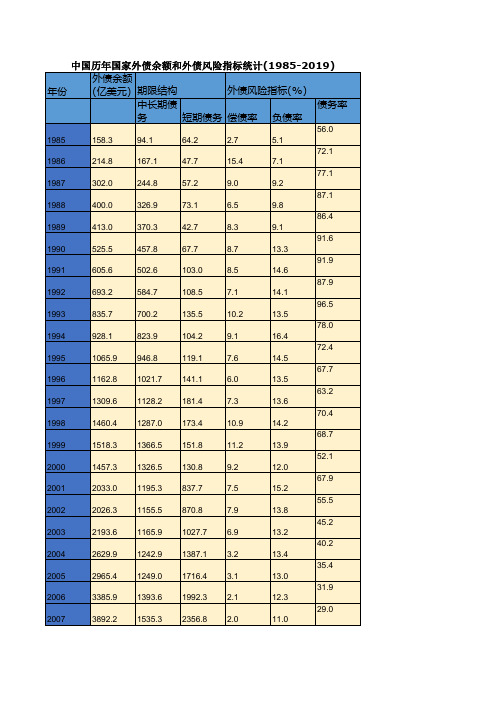

一、研究目的国家外汇管理局公布了最新统计数据:截至2003年底,我国的债务率(外债余额与货物和服务贸易外汇收入之比)为39.9%,负债率(外债余额与GDP之比)为13.74%,短期外债与外汇储备之比大约为19%。

国际上一般采用外汇储备与外债余额的比率以及外汇储备与短期外债余额的比率,来衡量一国的外债风险。

目前我国各项外债指标均处在国际安全线之内。

4.2015年.我国按照国际货币基金组织的数据公布特殊标准(SDDS)调整了外债统计口径并对外公布全口径外债数据.将人民币外债纳入统计.并按照签约期限划分长期和短期数据的可比性.将2014年末外债数据相应调整为全口径外债数据.由于全口径外债较原来的外币外债增加了人民币外债(余额略低于外币外债余额).因此.2014年和2015年的"负债率"和"债务率"等外债风险指标较2013年上升较快.但仍在公认的安全线(公认的"偿债率"."负债率"和"债务率"安全线分别为20%.20%和100%)以内.

5.自2016年起.按照国际收支平衡表修正数据对本表中上一年数据进行相应调整.

债务率是指年末外债余额与当年国际收支统计口径的货物与服务货易出口收入的比率.

单位:人民币元

中国历年人民币对主要外币年平均汇价统计

中国历年外商直接投资实际使用金额统计(2013-2019)(按主要国家和地区分)单位:亿美元Array

摘编自《中国统计摘要2020》。

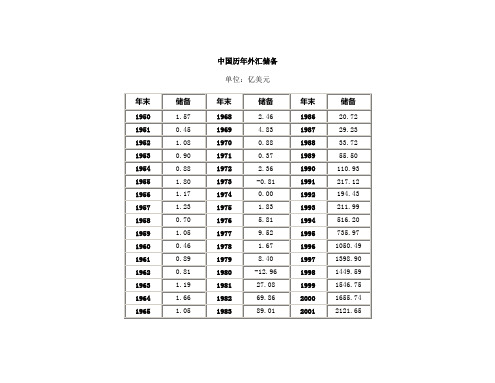

中国历年外汇储备单位:亿美元2001年月度中国外汇储备单位:亿美元2001年度中国国际收支平衡表单位:千美元2001年末全国所欠外债简表单位:万美元我国外债统计范围,同时扣除境内机构对境内外资金融机构的负债;二是将所有贸易项下对外融资(包括三个月以下的贸易信贷)纳入我国外债统计;三是在期限结构方面,将未来一年内到期的中长期债务(签约期限)纳入短期债务,从而消除了我国外债数据范围(外债定义)、期限结构划分等方面与国际标准之间存在的差距,并于2001年11月初按照国际标准定义公布了2001年6月底中国外债数据。

上表中外债数据为国际标准口径数据。

2、表中“贸易信贷”特指三个月以内的贸易信贷,该数据是按照一般国际经验估算的;而表中“延期付款”则是指三个月以上(不含90天)的贸易信贷,属于登记外债范畴。

外债编制方法说明一、数据来源按照《外债统计监测暂行规定》(1987年6月17日国务院批准,1987年8月27日国家外汇管理局发布)和《外债统计监测实施细则》(1997年9月8日中国人民银行批准,1997年9月24日国家外汇管理局发布)的规定,国家外汇管理局及其分支机构依法履行外债统计监测的职能。

所有债务人在签订对外借款协议之后,必须到所在地外汇局办理外债登记手续,财政部和银行以外的债务人对外还本付息时需经外汇局核准。

财政部和银行类债务人必须按月向外汇局逐笔报送对外还本付息信息。

在债务人报送相关外债信息的基础上,国家外汇管理局定期编制并对外公布全国外债情况。

二、指标说明(一)外债定义根据1987年8月27日国家外汇管理局公布的《外债统计监测暂行规定》和2001年中国外债口径调整有关内容,中国的外债是指中国境内的机关、团体、企业、事业单位、金融机构(包括境内外资、合资金融机构)或者其它机构对中国境外的国际金融组织、外国政府、金融机构、企业或者其它机构承担的以外币表示的全部债务。

(二)债务类型按照债务类型对中国的外债进行分类,具体分为如下11种类型:(1)外国政府贷款;(2)国际金融组织贷款;(3)国外银行及其它金融机构贷款;(4)买方信贷;(5)向国外出口商或国外企业、私人借款;(6)对外发行债券;(7)延期付款(贸易信贷);(8)海外私人存款;(9)国际金融租赁;(10)补偿贸易中用现汇偿还的债务(补偿贸易是指由外商提供技术、设备和必要的材料,中方进行生产,然后用生产的产品或现汇分期偿还外商提供的设备、技术等的价款);(11)其它。

中国历年年末外汇储备单位:亿美元2001年月度中国外汇储备单位:亿美元2001年度中国国际收支平衡表单位:千美元2001年末全国所欠外债简表单位:万美元我国外债统计范围,同时扣除境内机构对境内外资金融机构的负债;二是将所有贸易项下对外融资(包括三个月以下的贸易信贷)纳入我国外债统计;三是在期限结构方面,将未来一年内到期的中长期债务(签约期限)纳入短期债务,从而消除了我国外债数据范围(外债定义)、期限结构划分等方面与国际标准之间存在的差距,并于2001年11月初按照国际标准定义公布了2001年6月底中国外债数据。

上表中外债数据为国际标准口径数据。

2、表中“贸易信贷”特指三个月以内的贸易信贷,该数据是按照一般国际经验估算的;而表中“延期付款”则是指三个月以上(不含90天)的贸易信贷,属于登记外债范畴。

外债编制方法说明一、数据来源按照《外债统计监测暂行规定》(1987年6月17日国务院批准,1987年8月27日国家外汇管理局发布)和《外债统计监测实施细则》(1997年9月8日中国人民银行批准,1997年9月24日国家外汇管理局发布)的规定,国家外汇管理局及其分支机构依法履行外债统计监测的职能。

所有债务人在签订对外借款协议之后,必须到所在地外汇局办理外债登记手续,财政部和银行以外的债务人对外还本付息时需经外汇局核准。

财政部和银行类债务人必须按月向外汇局逐笔报送对外还本付息信息。

在债务人报送相关外债信息的基础上,国家外汇管理局定期编制并对外公布全国外债情况。

二、指标说明(一)外债定义根据1987年8月27日国家外汇管理局公布的《外债统计监测暂行规定》和2001年中国外债口径调整有关内容,中国的外债是指中国境内的机关、团体、企业、事业单位、金融机构(包括境内外资、合资金融机构)或者其它机构对中国境外的国际金融组织、外国政府、金融机构、企业或者其它机构承担的以外币表示的全部债务。

(二)债务类型按照债务类型对中国的外债进行分类,具体分为如下11种类型:(1)外国政府贷款;(2)国际金融组织贷款;(3)国外银行及其它金融机构贷款;(4)买方信贷;(5)向国外出口商或国外企业、私人借款;(6)对外发行债券;(7)延期付款(贸易信贷);(8)海外私人存款;(9)国际金融租赁;(10)补偿贸易中用现汇偿还的债务(补偿贸易是指由外商提供技术、设备和必要的材料,中方进行生产,然后用生产的产品或现汇分期偿还外商提供的设备、技术等的价款);(11)其它。

第1篇一、引言随着我国经济的快速发展,外债规模不断扩大。

外债作为我国对外开放和融入全球经济的重要途径,对于促进经济增长、优化产业结构、推动技术进步等方面发挥了积极作用。

然而,外债规模的持续增长也带来了一定的风险。

本文将对中国外债的年度情况进行总结,分析其特点、风险及应对措施。

二、外债规模及构成1. 外债规模据中国人民银行数据显示,截至2023年末,我国外债余额为3.09万亿美元,较2022年末增长6.5%。

其中,短期外债余额为1.42万亿美元,中长期外债余额为1.67万亿美元。

2. 外债构成(1)金融机构外债:截至2023年末,金融机构外债余额为2.26万亿美元,占外债总额的73.6%。

其中,银行外债余额为1.42万亿美元,占比46.9%;证券公司外债余额为0.15万亿美元,占比5.0%;保险公司外债余额为0.05万亿美元,占比1.6%。

(2)非金融机构外债:截至2023年末,非金融机构外债余额为0.83万亿美元,占外债总额的26.4%。

其中,企业外债余额为0.68万亿美元,占比22.0%;其他非金融机构外债余额为0.15万亿美元,占比5.0%。

(3)政府外债:截至2023年末,政府外债余额为0.00万亿美元,占比0.0%。

我国政府外债规模较小,对外债风险影响较小。

三、外债特点1. 外债规模持续增长近年来,我国外债规模持续增长,主要得益于对外开放政策的深入推进和金融市场的发展。

随着“一带一路”倡议的实施,我国对外投资和贸易规模不断扩大,外债规模也随之增长。

2. 外债结构优化我国外债结构不断优化,中长期外债占比逐渐提高,短期外债占比有所下降。

这有利于降低外债风险,提高外债的稳定性。

3. 外债成本下降近年来,我国外债加权平均利率有所下降,有利于降低外债成本,提高企业盈利能力。

四、外债风险及应对措施1. 外债风险(1)汇率风险:外债本息偿付受到汇率波动的影响,汇率风险是外债风险的主要来源之一。

(2)利率风险:外债利率波动可能导致企业财务成本上升,增加外债风险。

1985-2019年中国外债与国民经济、外汇收入

注:1.自1998年起,本表将原使用的“国民生产总值”数据调整为“国内生产总值”数据,以前年份数据均按《中国统计提要1998》中公布数据进行了调整。

国内生产总值及其增长数据均为国家统计局最新修正数据。

2.负债率是指年末外债余额与当年国内生产总值的比率。

计算负债率时将国内生产总值按国家外汇管理局公布的年平均交易中间价折算为美元。

3.自1998年起,本表中的外汇收入指国际收支口径的货物与服务贸易出口收入,以前年份的数据均按此国际规范口径进行了调整,据此计算的债务率也进行了相应的调整。

4. 债务率是指年末外债余额与当年国际收支统计口径的货物与服务贸易出口收入的比率。

5. 2001年,我国按照当时的国际标准对原外债口径进行了调整,由于调整后的外债数据与2000年及以前年度的外债数据不具可比性,故未计算上表中2001年“外债余额比上年增长”项。

6. 2015年,我国按照国际货币基金组织数据公布特殊标准(SDDS)调整了外债统计口径并对外公布全口径外债数据,将人民币外债纳入统计。

为保证数据的可比性,将2014年末外债数据相应调整为全口径外债数据,由于全口径外债数据与此前外债数据(原口径为外币外债数据)不具可比性,故未计算上表中2014年“外债余额比上年增长”项。

7.自2016年起,按照国际收支平衡表修正数据对本表中上一年数据进行相应调整。