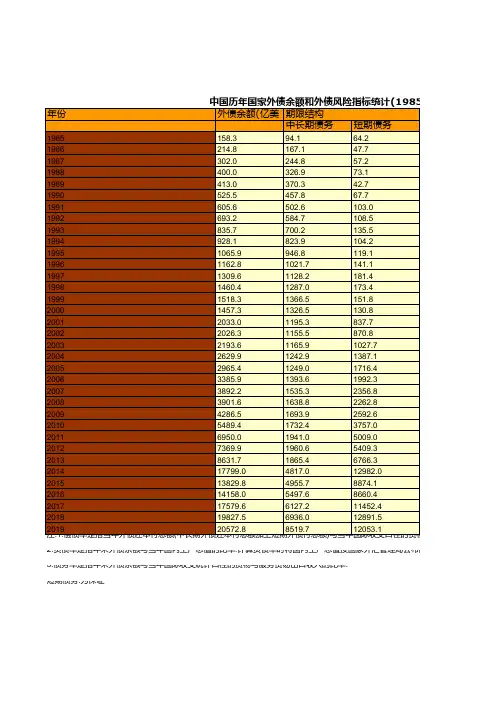

中国财政年鉴2014指标数据:中国历年外债风险指标统计(1985-2013)

- 格式:xls

- 大小:7.50 KB

- 文档页数:1

2.负债率是指年末外债余额与当年国内生产总值的比率.计算负债率时将国内生产总值按国家外汇管理局公布的年平均交易中间价折

3.债务率是指年末外债余额与当年国际收支统计口径的货物与服务货易出口收入的比率.

4.2015年.我国按照国际货币基金组织的数据公布特殊标准(SDDS)调整了外债统计口径并对外公布全口径外债数据.将人民币外债纳

短期债务.为保证

数据的可比性.将2014年末外债数据相应调整为全口径外债数据.由于全口径外债较原来的外币外债增加了人民币外债(余额略低于外的"偿债率".

"负债率"和"债务率"等外债风险指标较2013年上升较快.但仍在公认的安全线(公认的"偿债率"."负债率"和"债务率"安全线分别为20%.

5.自2016年起.按照国际收支平衡表修正数据对本表中上一年数据进行相应调整.

摘编自《中国统计摘要2020》

汇管理局公布的年平均交易中间价折算为美元.

公布全口径外债数据.将人民币外债纳入统计.并按照签约期限划分长期和

外债增加了人民币外债(余额略低于外币外债余额).因此.2014年和2015年负债率"和"债务率"安全线分别为20%.20%和100%)以内.

020》。

2014年我国债券市场统计分析中经未来产业研究中心一、银行间债券市场变化分析(一)中债综合指数及变化趋势2014年,国内经济基本面较为疲弱,经济向好预期逐渐降温,加之央行采取的预调微调货币政策,在保持流动性总量适度充裕的同时引导市场利率下行,资金面整体稳中趋松,债券市场呈现出明显的“牛市”格局,中债指数持续上涨,债券收益率曲线震荡下行。

截至2014年12月31日,中债新综合指数(净价)为99.4821,较2013年12月末的94.2616点上涨5.54%;中债新综合指数(财富)为157.0586点,较2013年12月末的142.3383点上涨了10.34%,创下2012年以来的第二大年度涨幅。

中债固定利率国债、政策性金融债、企业债(AAA级)和中短期票据(AAA级)平均收益率分别较上年末下行100、152、136和144个基点。

(二)货币市场利率及变化趋势2014年,货币市场利率整体水平较上年有所下降,上半年货币市场利率震荡下行,下半年开始有所企稳。

具体来看,2014年Shibor隔夜品种的日平均利率较上年下行54个基点至2.77%,Shibor7天品种的日平均利率较上年下行50个基点至3.58%;银行间回购日平均利率隔夜品种较上年下行56个基点至2.78%,7天回购品种日平均利率较上年下行49个基点至3.63%。

面对宏观经济下行压力,央行运用灵活的货币政策工具调节市场流动性,降低实体经济融资成本。

2014年以来,央行先后两次开展了定向降准,分别降低了县域农商行及部分符合要求的商业银行的准备金率。

9月和10月通过中期借贷便利(MLF)向市场分别注入了5000亿元和2695亿元的流动性,进行有效的市场预期管理。

央行还在不同时间点开展了短期流动性操作(SLO),抵押补充贷款(PSL)以及常设借贷便利(SLF)等操作,进一步丰富货币政策工具。

同时,2014年货币政策中增强了对价格型工具的运用,央行四次降低正回购利率,对市场形成价格引导。