中国财政年鉴2015数据:中国历年外债风险指标统计(1985-2014)

- 格式:xls

- 大小:7.50 KB

- 文档页数:2

2015年度中国债券市场统计分析报告摘要2015年,债券市场增量和规模快速扩大,全年发行规模达22,3万亿元,同比增长87.5%,其中银行间债券市场发行量达到21.0万亿元。

全市场托管总量达47.9万亿元,银行间债券市场托管量达43.9万亿,成交量同比大幅增长,拆借、现券和债券回购累计成交608.8万亿元,同比增长101.3%。

全年债券收益率曲线大幅下移,信用类债券融资规模大幅增加。

债券市场对内放松管制与对外开放并行,机制与产品创新不断,市场基础设施间差异化竞争有序进行,形成改善服务、提高市场效率的良性发展格局。

同时信用违约事件增加,主体和券种范围都有所扩大。

一、债券一级市场基本情况(一)债券市场发行量2015年全国债券市场发行量大增。

全国债券市场发行各类债券共计22.3万亿元,较上年同比增加87.5%。

银行间债券市场发行量达到21.0万亿元,占债券市场总发行规模的95. 04%,同比增长81.3%。

交易所发行公司债、可转债、分离式可转债和中小企业私募债共计1144只,发行量10981.72亿元,同比增长186.16%。

上海清算所累计发行登记债券10716只,总计11.17万亿元,同比增加101.39%(二)债券市场托管量2015年,全国债券市场托管量总计47.9万亿元,同比增长33.48%。

银行间债券市场托管量为43.9万亿元,同比增长32.30%,占市场总托管量的91.65%。

上海清算所截止年末的托管量为10.33万亿元,较去年年底增长85.60%。

(三)一级市场品种结构2015年发行量占比较大的债券品种有:同业存单、地方政府债、政策性银行债和超短期融资券。

同业存单累计发行5.30万亿元,较去年同比增长490.22%。

地方政府债发行量为3.84万亿元,较去年发行量同比增长858.77%。

政策性银行债共计发行2.58万亿,同比增加12.23%,规模占比较去年下降。

超短期融资券累计发行2.30万亿元,同比增加109. 57%,发行规模占比较去年略微上升。

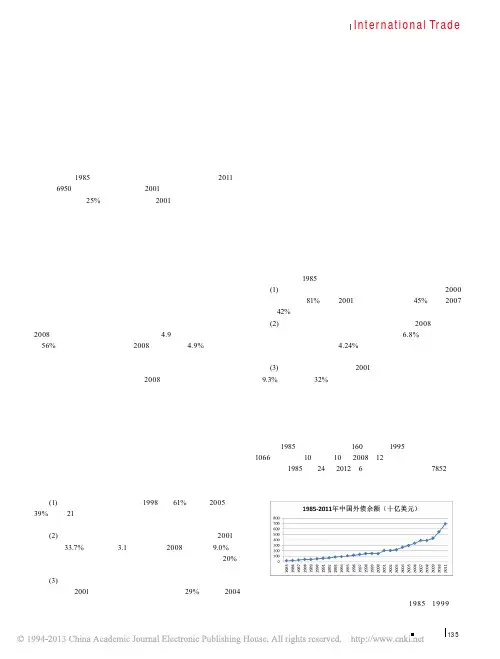

中国近年来的外债情况和风险分析【内容摘要】外债在弥补国家建设资金不足, 促进国民经济快速发展方面起着重要作用。

但自20 世纪90 年代以来, 中国外债规模与日俱增, 目前已成为世界债务大国。

本文从外债规模、外债结构、外债清偿能力等方面对我国近年来的外债风险进行了分析, 进而提出防范和化解外债风险的对策建议。

【关键字】外债规模外债风险风险防范【正文】一、外债的内涵和影响(一)外债的定义外债指的是在某个时点上,一个经济体的全部居民现存的、但不是或有的,并需在未来某个时点支付利息和或本金的债务额中之尚未偿还部分,其债权人为该经济体的非居民。

我国政府界定外债为境内机构(以下称“借款人”)向境外机构、个人及中国境内的非居民举借的具有契约性偿还义务的债务。

这里的“境内机构”是指在中国境内依法设立的常设机构,包括但不限于政府机关、金融机构、企业、事业单位和社会团体。

这里的“非居民”是指中国境外的机构、自然人及其在中国境内依法设立的非常设机构。

按照外债的类型划分,主要包括政府主权外债和非政府外债。

外债是发生于不同经济体内的一种债权债务关系。

对于债权国而言,外债是一种生息资本,他要求资本增值,将资本借给国外的使用者,其目的是为了获得更高的利润,一国政府或者国际组织提供的低息甚至无息贷款,只是掩盖了这种利益,其表现形式可能是政治利益或者其他,绝不是消灭了这种利益;从资本流动性的角度看,外债是一种资本输出,是自一国向另一国的资本流动,是不同国家之间按照一定的汇率让渡的国际购买力;对于债务国而言,通过对外举债,获得了在国际市场的购买力,需要指出的是,这种国际购买力并不必然表现为在国际市场上采购生产材料,究其本质是获得了资本的使用价值。

这种使用价值在生产中借助于对国内劳动力的占有,创造出比原先价值更多的价值,即剩余价值。

(二)外债的影响第一,外债是国家筹措财政资金、平衡收支、弥补建设资金不足的一种形式。

随着一国经济的发展,国家财政职能的日益扩大,在某一时期出现财政资金不足是必然的,举借外债可以弥补建设资金不足。

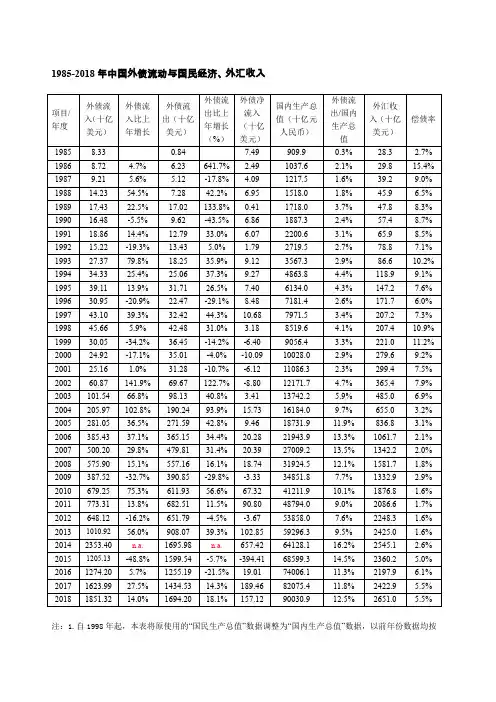

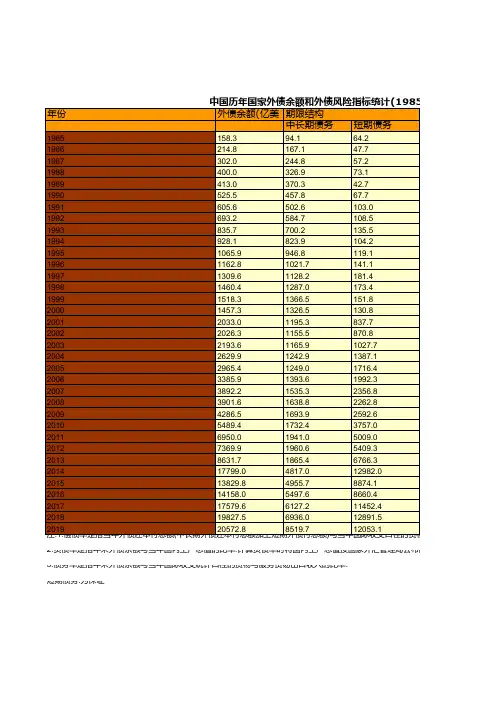

2.负债率是指年末外债余额与当年国内生产总值的比率.计算负债率时将国内生产总值按国家外汇管理局公布的年平均交易中间价折

3.债务率是指年末外债余额与当年国际收支统计口径的货物与服务货易出口收入的比率.

4.2015年.我国按照国际货币基金组织的数据公布特殊标准(SDDS)调整了外债统计口径并对外公布全口径外债数据.将人民币外债纳

短期债务.为保证

数据的可比性.将2014年末外债数据相应调整为全口径外债数据.由于全口径外债较原来的外币外债增加了人民币外债(余额略低于外的"偿债率".

"负债率"和"债务率"等外债风险指标较2013年上升较快.但仍在公认的安全线(公认的"偿债率"."负债率"和"债务率"安全线分别为20%.

5.自2016年起.按照国际收支平衡表修正数据对本表中上一年数据进行相应调整.

摘编自《中国统计摘要2020》

汇管理局公布的年平均交易中间价折算为美元.

公布全口径外债数据.将人民币外债纳入统计.并按照签约期限划分长期和

外债增加了人民币外债(余额略低于外币外债余额).因此.2014年和2015年负债率"和"债务率"安全线分别为20%.20%和100%)以内.

020》。

中国政府部门的债务风险·截至2016年末,中国政府部门整体的负债率为39.6%,其中中央政府负债率为16.9%,地方政府负债率为22.7%。

·从国际比较的视角看,中国政府部门的负债率水平低于主要市场经济国家和部分新兴市场国家的水平,债务风险尚在可控范围之内。

·2015年,按宽口径匡算,中国主权资产总计241.4万亿元,主权负债139.6万亿元,资产净值为101.8万亿元;窄口径的主权资产净值为20.2万亿元,基本上不存在无力偿还债务的“清偿力风险”。

·2015年以来,一些新型融资手段正通过政府投资基金、专项建设基金、政府购买服务、PPP项目等形式出现,使得地方政府隐性债务风险进一步增加,有可能成为新的政府债务的风险点。

局部地区债务指标已经超过或接近警戒水平,债务风险较高,值得密切关注。

·只有实际经济增长率大于实际利率,政府部门杠杆率才会出现收敛,否则会出现爆炸性增长。

因此,从长期看,债务问题的化解靠的是持续增长。

·化解潜在的政府债务风险的根本路径,是加快财政的深层次体制改革,有效控制债务增量。

本轮全球金融危机爆发后,在一些国家相继发生主权债务危机或地方债务危机的背景下,国内外开始对中国主权债务特别是地方政府债务问题给予更多的关注。

随着中国经济面临持续下行的压力、社会债务规模有所扩大,各方面对中国债务问题的关注度再次提升,有关中国债务风险加剧的担忧趋于增多。

与此同时,2014年下半年连续推出《预算法》的修订案,以及《国务院关于加强地方政府性债务管理的意见》(43号文),勾勒出地方政府债务管理制度的新型架构,一些新的举措、新的动向随即出现。

在上述背景下,需要对政府债务风险问题进行综合的考察和评估,在摸清政府债务现状的基础上,识别可能的风险点,提出规避风险的建议。

第一节中国政府债务的现状分析:规模与结构中国的政府债务包括中央政府债务和地方政府债务。