短期经营决策基本方法概述

- 格式:ppt

- 大小:2.03 MB

- 文档页数:41

短期经营决策的方法短期经营决策分析是指决策结果只影响或决定企业一年或一个经营周期的经营实践的方向、方法和策略。

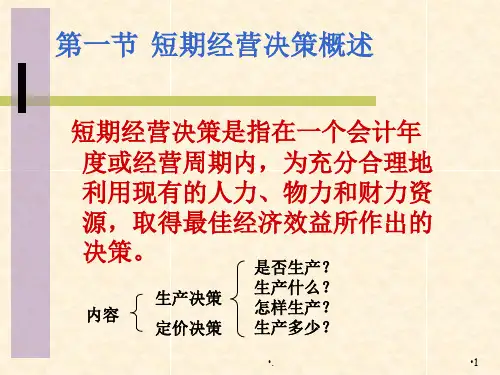

下面是店铺带来的关于短期经营决策的方法的内容,欢迎阅读!短期经营决策的方法1、生产决策生产决策是指短期内,在生产领域中,对生产什么、生产多少以及如何生产等几个方面的问题做出的决策,具体包括剩余生产能力如何运用、亏损产品如何处理、产品是否进一步加工和生产批量的确定等。

具体包括:新产品开发的品种决策、亏损产品的决策、是否接受特殊价格追加订货的决策、有关产品是否深加工的决策、零部配件取得方式的决策、生产工艺技术方案的决策和非确定条件下的生产决策等。

2、定价决策定价决策是指短期内企业为实现其定价目标而科学合理地确定商品的最合适价格。

定价决策应考虑的因素,侧重从成本因素与供求规律因素(价格弹性系数)分析入手。

这种决策所经常采用的方法包括:以成本为导向的定价方法、以需求为导向的定价方法、以特殊情况为导向的定价方法等。

3、存货决策存货决策是指如何把存货的数量控制在最优的水平上以及在什么情况下再订货和每次订购多少数量最经济。

具体包括两类决策:存货的控制决策和存货的规划决策。

短期经营决策的简介短期决策(Short-run Decision)是指企业为有效地组织现在的生产经营活动,合理利润经济资源,以期在不远的将来取得最佳的经济效益而进行的决策。

短期经营决策分析的决策结果只影响或决定企业一年或一个经营周期的经营实践的方向、方法和策略,侧重于从资金、成本、利润等方面对如何充分利用企业现有资源和经营环境,以取得尽可能大的经济效益。

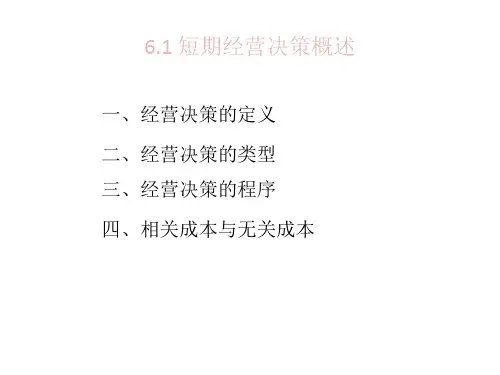

短期经营决策方案的设计一、短期经营决策方案的种类决策过程实质上就是通过对具体决策对象进行分析并作出选择的过程。

没有选择就没有决策,没有决策方案也就没有选择的对象。

决策方案是指在具体的经营问题已经明确、决策目标已经确定的前提下,根据具体的决策条件而提出的各种可供选择的未来行动操作方案的统称,又称备选方案。

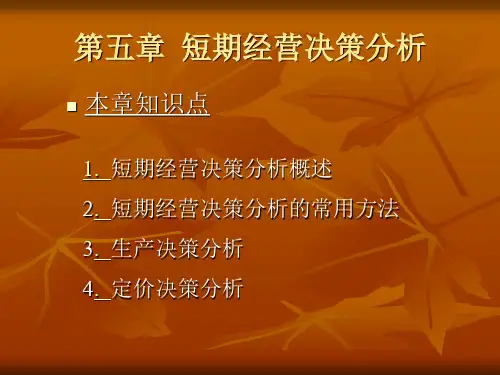

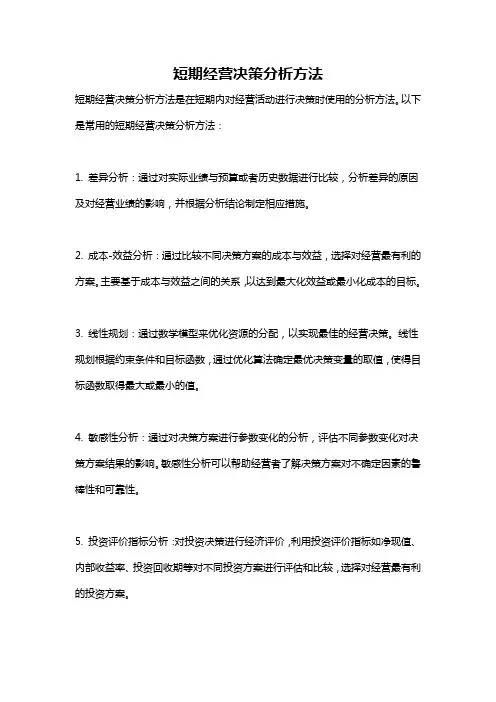

短期经营决策分析方法

短期经营决策分析方法是在短期内对经营活动进行决策时使用的分析方法。

以下是常用的短期经营决策分析方法:

1. 差异分析:通过对实际业绩与预算或者历史数据进行比较,分析差异的原因及对经营业绩的影响,并根据分析结论制定相应措施。

2. 成本-效益分析:通过比较不同决策方案的成本与效益,选择对经营最有利的方案。

主要基于成本与效益之间的关系,以达到最大化效益或最小化成本的目标。

3. 线性规划:通过数学模型来优化资源的分配,以实现最佳的经营决策。

线性规划根据约束条件和目标函数,通过优化算法确定最优决策变量的取值,使得目标函数取得最大或最小的值。

4. 敏感性分析:通过对决策方案进行参数变化的分析,评估不同参数变化对决策方案结果的影响。

敏感性分析可以帮助经营者了解决策方案对不确定因素的鲁棒性和可靠性。

5. 投资评价指标分析:对投资决策进行经济评价,利用投资评价指标如净现值、内部收益率、投资回收期等对不同投资方案进行评估和比较,选择对经营最有利的投资方案。

这些方法可以帮助管理者进行决策,评估不同方案的潜在利益和风险,从而制定出合适的短期经营决策。

第肉章短期後营决策基漆方弦。

经营决策概述。

经营决策常用的成本概念。

经营决策的一般分析方法第一节住營决策欄述决策:为了实现一定的目标,借助于科学的理念和方法,进行必要的计算、分析和判断,进而从可供选择的方案中, 选取最可行方案的过程。

>短期决策一短期经营决策>长期决策一长期投资决策一,经营决策的分类1,按内容分类:存货决策,生产决策和定价决策2,按所掌握的信息特点分类:确定性决策,不确定性决策. 风险性决策3,按决策项目之间关系:独立方案决策,互斥方案决策,优化组合方案决策4,按相同决策出现的重复程度:程序性决策;非程序性决策5.按经营决策的目的不同成本决策:指企业管理者在现实条件下,为达到预定的成本目标而于两个或两个以上的可行性方案中,选择可使未来(预期)成本达最低值的行动方案的过程。

实现成本最小化是实现利润最大化的基础。

利润决策:为实现既定的利润目标而于两个或两个以上的可行性方案中选择可使未来(预期)利润最大的行动方案的过程。

二,经营决策的一般程序。

确定I标:力求明确具体,尽可能定量化。

收集并分析信息。

设计备选方案。

比较、评选备选方案的可行性O选择最优方案O对最优方案进行组织实施与评价第M节住會决策中专用翰肉专欄念。

决策成本:决策成本是指决策过程中(决策必需、获取知识的成本、优化决策的能力)的成本。

在条件允许的情况下,适当增加决策成本,增大决策过程多环节的投入,谨慎决策,将各方面的可能问题与困难纳入利弊得失的分析,同时自觉运用管理科学中一切科学的决策方法,可以更加科学合理地决策。

这是一种非财务成本,是不需借助会计账簿进行记录,计算的特殊成本。

一, 差别成本(差量成本)可供选择的不同备选方案之间预计成本的差额。

例:某企业现有生产能力可以生产甲产品也可以生产乙产品,若生产甲可生产5000件,成本为60000元, 若生产乙可生产4500件,成本为80000元,则:差量成本= 80000-60000 = 20000在实际工作中,差别成本必须与差别收入结合起来应用。