宏观调控法一般原理

- 格式:ppt

- 大小:3.18 MB

- 文档页数:28

第一章宏观调控法基本原理第一节宏观调控概述一、宏观调控的经济学依据现代国家一般实行市场经济体制,强化市场机制的作用,经济发展受着市场机制这支“看不见的手”的推动。

但是,市场经济有其自身的局限和弱点。

首先,市场经济往往导致自身不能解决的社会公正问题。

市场经济激发个人潜力,往往会导致贫富分化,进而对社会公正造成严重的损害。

其次,市场经济无法承担社会公共职能。

再次,市场还会造成垄断、不正当竞争等市场失灵现象。

对于市场经济的上述弊端,政府采取宏观调控,把“看得见的手”与“看不见的手”结合起来,共同作用于经济,是保证国民经济持续、快速、健康发展的一种途径。

自发生了1929-1933年那场资本主义历史上最深刻、最长久、最广泛的世界经济危机之后,有宏观调控的竞争性市场经济逐步替代了所谓的自由放任的自由市场经济。

随着经济的发展和经济关系的复杂化,国家管理经济的职能越来越重要。

20世纪以来,不同国家都以不同方式在不同程度上改变了不介入经济生活的做法,更多地注意发挥了“有形之手”(即国家干预)的调节作用。

我国实行的社会主义市场经济体制。

这种经济体制同样既要发挥市场在资源配置中的基础性作用,同时也要搞好宏观调控。

因此,政府的宏观调控也存在中国市场经济经济基础。

政府宏观调控也得到了经济学理论的支持。

综观近现代西方经济理论的发展,各种学派的基本观点和理论脉络,几乎都是围绕着如何选择、运用好宏观调控政策,以便解决经济增长和市场竞争中出现的诸多矛盾这个基本点来展开的。

不论是最具代表性的,以“有效需求”理论为核心,主张强化国家干预和“赤字财政”政策的凯恩斯学派,还是强调货币“单一规则”运动的货币主义,或是供应学派和近些年又重新抬头的新凯恩斯主义等等,都概莫能外。

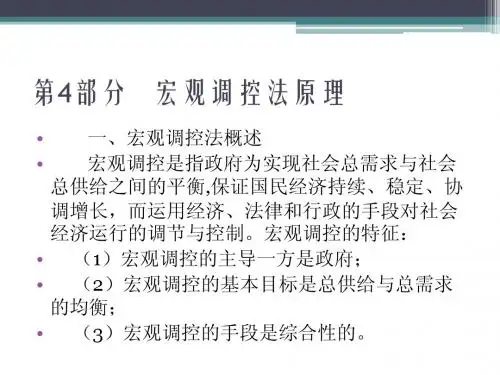

二、宏观调控的涵义在中国,宏观调控是指以中央政府(central govornment)为主的各级政府,为了宏观经济的均衡发展,合法律地采用参与和影响经济运行的手段,改变市场主体的经济行为,从而对一定范围的经济总体进行调节和控制的政府行为。

宏观调控法第一章宏观调控法的一般原理宏观调控即为国家对国民经济总体活动进行调节和控制的行为。

宏观调控目标:1、总量均衡;2、结构优化;3、充分就业;4、国际收支平衡宏观调控手段:1、财政调控:如转移支付、发行国债等。

2、税收调控:如所得税、消费税、印花税等。

3、金融调控:如利率、汇率、存款准备金率等。

4、计划:如国民经济5年计划。

宏观调控法的调整对象:是在国家对国民经济总体活动进行调节和控制过程中发生的经济关系,即宏观调控关系。

宏观调控法:调整在国家对国民经济总体活动运行进行调节和控制过程中发生的经济关系的法律规范的总称。

宏观调控法的初级宗旨即直接目的:规范和保障国家宏观调控行为,预防和克服市场失灵,实现国民经济总量的均衡和结构的优化,实现物价平衡、就业充分和国际收支平衡,促进国民经济的有序运行和持续增长。

终极宗旨即根本目的:在实现初级宗旨的基础上,协调和解决国家整体利益和经济个体利益的矛盾,实现经济和社会的良性互动和协调发展。

宏观调控法的原则:(一)调控法定原则:调控行为要有法律授权,依法调控。

(二)调控绩效原则:如经济适用房的“砖头补贴”—暗补和“人头补贴”—明补。

(三)调控公平原则:兼顾产业、地区、收入等方面的公平。

(四)调控适度原则:不能顾此失彼,要考虑各目标之间的相互联系和影响。

宏观调控主体是宏观调控行为人或行为的施动者,是宏观调控义务的承担者和宏观调控权力的享有者,限于国家。

宏观调控主体的权利:根据权利所处的环节分为立法权和执法权;根据权利所指向的方式分为财政、税收、金融、计划等调控权;根据权利的强制性强弱不同分为指令性和指导性调控权。

宏观调控主体的义务:依法享有并行使宏观调控权。

宏观调控受体,即宏观调控对象,是宏观调控行为的受动者,也就是宏观调控行为的直接受影响者。

限于市场主体,包括经营者和消费者。

宏观调控受体的权利:市场主体享有经营自由权。

宏观调控受体的义务:接受宏观调控,注意区分指令性和指导性。

宏观调控的原理和手段是

宏观调控的原理和手段是指由国家利用货币政策、财政政策和产业政策等手段来调节经济运行的总体规模、结构和速度,以维护经济平稳增长、保持物价稳定、促进就业增长和社会稳定。

宏观调控的原理包括:

1. 总量调控原理:通过调整货币供应量和总需求,来影响经济的总体产出水平和通货膨胀水平。

2. 结构调控原理:通过调整产业结构、产品结构和区域结构,来优化经济发展的结构布局。

3. 预期调控原理:通过管理预期和市场信心,来引导市场行为和预期,从而影响经济运行。

宏观调控的手段包括:

1. 货币政策:通过调整利率水平、存款准备金率和其他货币政策工具,来控制货币供应量和信贷规模。

2. 财政政策:通过调整政府支出和税收政策,来调节总需求和总供给。

3. 产业政策:通过制定和实施产业发展规划、优惠政策和支持措施,来调整产业结构和促进产业升级。

4. 区域政策:通过制定和实施区域发展规划、投资政策和特殊措施,来促进不同地区的均衡发展。

宏观调控的原理和手段是相互关联和相互作用的,需要综合运用,灵活调整,以适应经济发展的需要。