越秀金控2020年一季度财务风险分析详细报告

- 格式:rtf

- 大小:15.32 KB

- 文档页数:4

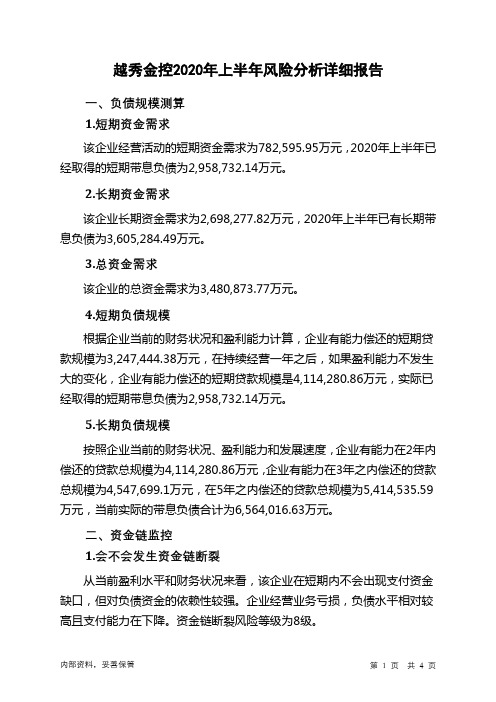

越秀金控2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为782,595.95万元,2020年上半年已经取得的短期带息负债为2,958,732.14万元。

2.长期资金需求

该企业长期资金需求为2,698,277.82万元,2020年上半年已有长期带息负债为3,605,284.49万元。

3.总资金需求

该企业的总资金需求为3,480,873.77万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为3,247,444.38万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是4,114,280.86万元,实际已经取得的短期带息负债为2,958,732.14万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为4,114,280.86万元,企业有能力在3年之内偿还的贷款总规模为4,547,699.1万元,在5年之内偿还的贷款总规模为5,414,535.59万元,当前实际的带息负债合计为6,564,016.63万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但对负债资金的依赖性较强。

企业经营业务亏损,负债水平相对较高且支付能力在下降。

资金链断裂风险等级为8级。

内部资料,妥善保管第1 页共4 页。

2020年一季度财务分析报告一、利润分析:(一)集团利润额增减变动分析1、利润额增减变动水平分析⑴净利润分析:一季度公司实现净利润105.36万元,比上年同期减少了55.16万元,减幅34%。

净利润下降原因:一是由于实现利润总额比上年同期减少50.5万元,二是由于所得税税率增长,缴纳所得税同比增加4.65万元,其中利润总额减少是净利润下降的主要原因。

⑵利润总额分析:利润总额140.48万元,同比上年同期190.98万元减少50.5万元,下降26%。

影响利润总额的是营业利润同比减少67.24万元,补贴收入增加17万元。

⑶营业利润分析:营业利润123.18万元,较上年190.42万元大幅减少,减幅35%。

主要是产品销售利润和其他业务利润同比都大幅减少所致,分别减少46.53万元和20.71万元。

⑷产品销售利润分析:产品销售利润82.95万元同比129.48万元,下降36%。

影响产品销售利润的有利因素是销售毛利同比增加162.12万元,增长率27%;不利因素是三项期间费用686.41万元,同比增加208.65万元,增长率43.67%。

期间费用增长是导致产品销售利润下降的主要原因。

由于今年一季度淡季不淡,销售收入同比增长53%,销售运费、工资、广告及相应的贷款利息、汇兑损失也比上年大幅增长。

销售费用、管理费用、财务费用,同比增加额分别是108.31万元、8.32万元和92.19万元,其中销售费用和财务费用同比增长最快,分别增长98%和67%。

⑸产品销售毛利分析:一季度销售毛利769.36万元,销售毛利较上年增加162.12万元,增长率27%;销售毛利同比增加的原因是收入、成本两项相抵的结果。

产品销售收入同比增加2600.20万元,增长53%;产品销售成本同比增加2438.07万元,增长57%。

2、利润增减变动结构分析及评价从2009年一季度各项财务成果的构成来看,产品销售利润占营业收入的比重为1.11%;比上年同期2.66%下降了1.55%;本期营业利润占收入结构比重1.65%,同比上年的3.91%下降了2.26%;利润总额构成1.88%,同比3.92%下降了2.04%;净利润构成为1.41%,比上年的3.30%下降1.89%。

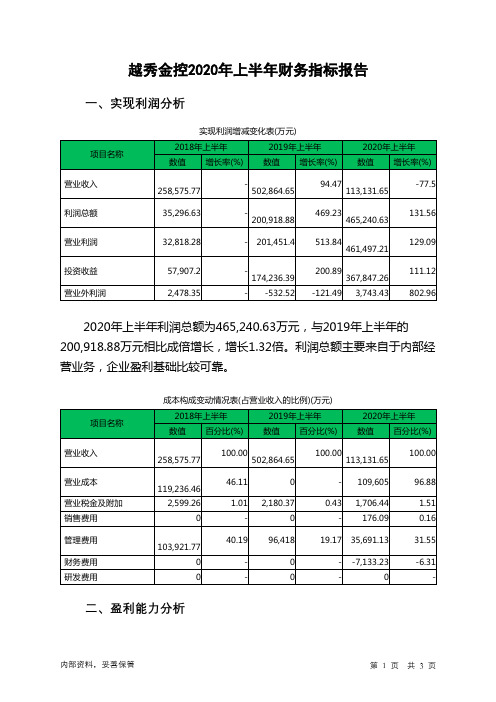

越秀金控2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为465,240.63万元,与2019年上半年的200,918.88万元相比成倍增长,增长1.32倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年上半年管理费用为35,691.13万元,与2019年上半年的96,418万元相比有较大幅度下降,下降62.98%。

2020年上半年管理费用占营业收入的比例为31.55%,与2019年上半年的19.17%相比有较大幅度的提高,提高12.37个百分点。

在营业收入大幅度下降的情况下,管理费用支出水平相对提高,企业经济效益明显改善,管理费用支出合理。

三、资产结构分析2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,越秀金控2020年上半年是有现金支付能力的,其现金支付能力为2,077,452.59万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析越秀金控2020年上半年的营业利润率为407.93%,总资产报酬率为8.14%,净资产收益率为29.26%,成本费用利润率为332.21%。

企业实际投入到企业自身经营业务的资产为3,999,441.26万元,经营资产的收益率为23.08%,而对外投资的收益率为15.63%。

从企业内外部资产的盈利情况来看,外部投资的收益率小于内部资产收益率,但二者的收益水平均大于企业负债资金成本,表明企业的盈利能力是可以接受的。

但相对来看,对外投资的盈利水平偏低。

尽管投资收益有较大幅度的增长,但对外投资内部资料,妥善保管第1 页共3 页。

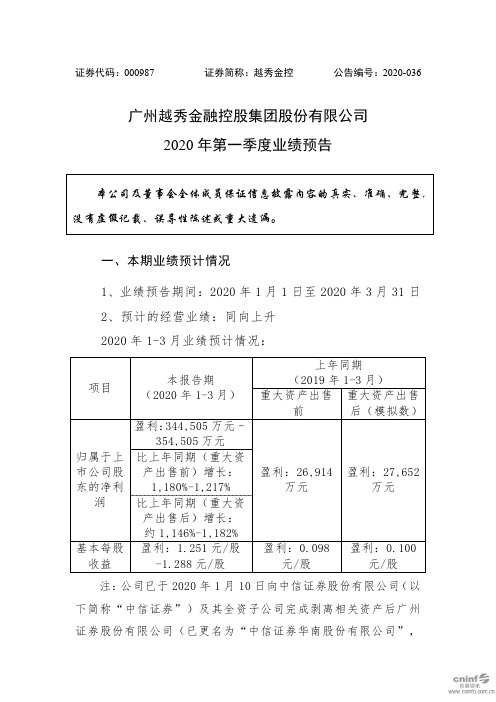

证券代码:000987 证券简称:越秀金控公告编号:2020-036广州越秀金融控股集团股份有限公司2020年第一季度业绩预告一、本期业绩预计情况1、业绩预告期间:2020年1月1日至2020年3月31日2、预计的经营业绩:同向上升2020年1-3月业绩预计情况:注:公司已于2020年1月10日向中信证券股份有限公司(以下简称“中信证券”)及其全资子公司完成剥离相关资产后广州证券股份有限公司(已更名为“中信证券华南股份有限公司”,以下简称“广州证券”)100%股份的交割,并于2020年3月11日收到中信证券发行的交易对价809,867,629股股份。

上表中,上年同期重大资产出售后归属于上市公司股东的净利润系按照“公司于2019年1月完成对广州证券的交割,公司于2019年3月收到中信证券发行的交易对价809,867,629股股份”为主要前提而进行的模拟数据列示,未考虑本次资产出售的交易所得,所采用的其他会计处理方法与本报告期一致。

本报告期和上年同期的基本每股收益均按照公司总股本2,752,884,754股计算得出。

上表中涉及中信证券的财务数据,均根据其公开披露于巨潮资讯网的数据合理推算而得。

二、业绩预告预审计情况本业绩预告未经注册会计师预审计。

三、业绩变动的主要原因说明本报告期公司经营业绩较上年同期上升,主要是:1、融资租赁业务经营业绩较上年同期大幅提升;2、非经常性损益大幅增加,主要是公司向中信证券出售资产剥离后的广州证券100%股权项目已完成,公司以获取的中信证券股票公允价值与对广州证券的持有成本、交割日资产减值补偿支出、交割日后资产保障计提的预计负债的差额确认投资收益32.64亿元,对归属于上市公司股东的净利润影响为32.64亿元,属于非经常性损益。

其中,交割日资产减值补偿情况,详见公司于2020年3月7日在巨潮资讯网披露的《关于签署重大资产出售事项补充协议及支付资产减值补偿的公告》(公告编号:2020-026);截至目前的预计负债计提情况,详见公司2020年3月28日在巨潮资讯网披露的《关于计提预计负债的公告》(公告编号:2020-035)。

越秀金控2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供2,134,408.27万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供2,889,471.76万元的营运资本。

3.总资金需求

该企业资金富裕,富裕5,023,880.03万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为3,299,385.44万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是4,767,265.97万元,实际已经取得的短期贷款金额为1,164,977.16万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为4,033,325.7万元,企业有能力在3年之内偿还的贷款总规模为4,400,295.83万元,在5年之内偿还的贷款总规模为5,134,236.1万元,当前实际的长短期借款合计为6,195,876.59万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第页共1 页。