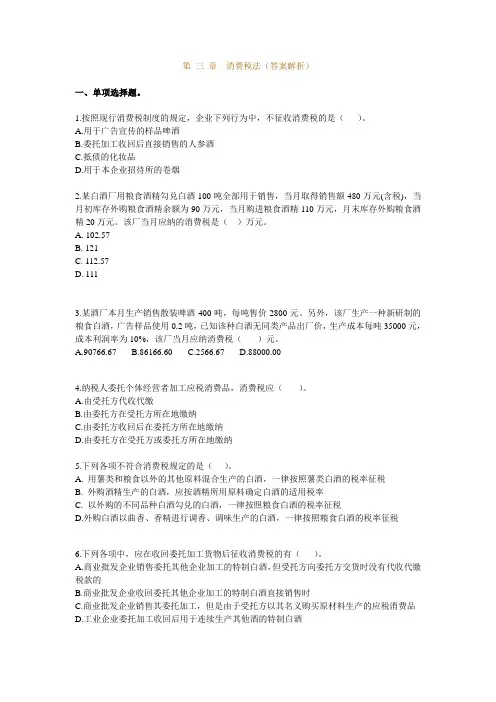

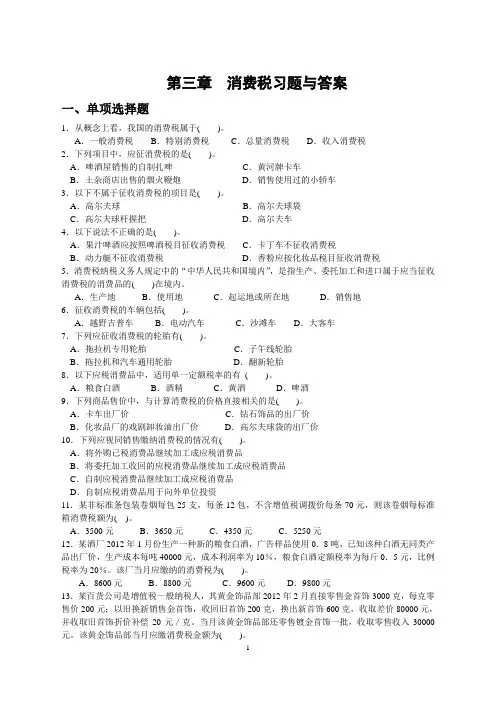

税法第三章习题答案

- 格式:docx

- 大小:3.55 KB

- 文档页数:2

税法第三章习题答案

税法第三章习题答案

税法是一个涉及到每个人生活的重要领域,了解税法的基本原理和运作机制对于个人和企业来说都是非常重要的。税法第三章是关于税收计算的章节,其中包括了一系列的习题,通过解答这些习题可以更好地理解税法的运作方式。本文将针对税法第三章的习题进行解答,帮助读者更好地理解税收计算的相关知识。

1. 个人所得税的计算公式是什么?

个人所得税的计算公式是:应纳税所得额 = 全年收入 - 全年减除费用 - 全年专项扣除 - 全年专项附加扣除。其中,全年收入指的是个人全年的收入总额,全年减除费用是指个人全年的减除费用总额,全年专项扣除是指个人全年的专项扣除总额,全年专项附加扣除是指个人全年的专项附加扣除总额。

2. 企业所得税的计算公式是什么?

企业所得税的计算公式是:应纳税所得额 = 全年收入总额 - 全年成本费用总额

- 全年减免税额。其中,全年收入总额指的是企业全年的收入总额,全年成本费用总额是指企业全年的成本费用总额,全年减免税额是指企业全年的减免税额。

3. 什么是税务机关?

税务机关是指负责税收管理和征收工作的政府机关。税务机关的主要职责包括征收税款、管理纳税人、开展税收宣传和咨询、处理税务纠纷等。税务机关在税收管理中起着重要的作用,确保税收的正常征收和管理。

4. 什么是税务登记? 税务登记是指纳税人按照法律规定,向税务机关申请登记,并获得纳税人资格和税务登记证书的过程。税务登记是纳税人履行纳税义务的前提条件,也是税务机关管理纳税人的重要依据。通过税务登记,税务机关能够对纳税人进行有效管理和监督。

5. 什么是税务检查?

税务检查是税务机关对纳税人的税务情况进行核实和审查的活动。税务机关可以通过税务检查来确认纳税人是否按照法律规定履行纳税义务,是否存在税收违法行为。税务检查是税务机关履行税收管理职责的重要手段之一,有助于维护税收的公平和稳定。

6. 什么是税收违法行为?

税收违法行为是指纳税人在纳税过程中违反税法规定的行为。税收违法行为包括逃税、偷税、抗税、拖欠税款等行为。税收违法行为对于国家财政收入和税收秩序造成了严重的影响,税务机关有权对税收违法行为进行处罚和追缴税款。

通过对税法第三章习题的解答,我们可以更好地了解税收计算的相关知识。税法的学习和理解对于个人和企业来说都是非常重要的,只有掌握了税法的基本原理和运作机制,才能更好地履行纳税义务,避免税收违法行为的发生。同时,税法的正确应用也有助于个人和企业合理规划财务,减少税负,提高经济效益。希望本文的解答能够帮助读者更好地理解税法第三章的内容,并为个人和企业的税收计算提供一定的指导和帮助。