税法(第三版)课后习题答案

- 格式:doc

- 大小:70.57 KB

- 文档页数:6

课后习题答案

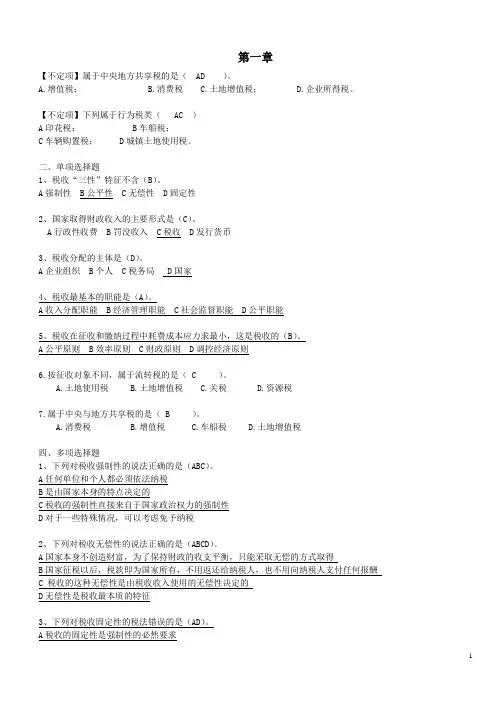

第一章

一、单项选择题

1. B 2. C 3. B 4. C. 5. C 6. B 7. C 8. B

二、多项选择题

1. ACD 2.AC 3.ABC 4.ABC 5.BC 6. ABD

第二章

一、单项选择题

1. D 2. B 3. B 4. C. 5. A 6. D 7. C

二、多项选择题

1. A C 2.BC 3.ABC 4.ABC 5A.BC 6. AB 7.BD

三、计算题

业务(2)外购手机赠送客户应视同销售。

销项税额增加 = 3 000×10×13% =3 900(元)

业务(3)管理不善造成被盗的非正常损失,应将其确认为进项税额转出。

进项税额转出 = 20×6 000×13% = 15 600(元)

业务(4)装饰材料用于非应税项目,不能抵扣其进项税额39 000元

业务(5)销项税额在计算时应该扣除增值税的进项税额

开出的普通发票应纳销项税额 = 1 130÷(1+13%)×13% =130(万元)

本期销项税额合计 = 130 + 0.39 = 130.39(万元)

本期进项税额合计 = 78 + 0.2×10×13% - 1.56 = 76.7(万元)

本期应交增值税 = 130.39 - 76.7 = 53.69(万元)

第三章

一、单项选择题

1. D 2. B 3. A 4. B. 5. C 6. B 7. A 8.C

二、多项选择题

1. AC 2.AC 3.ABCD 4.ABD 5.BCD 6.AD

第一章 税 法 总 论

• 2 • 三、计算题

1.(1)酒精不属于消费税征税范围,不用缴纳消费税。

(2)业务(2)应缴纳消费税 = 18×10% = 1.8(万元)

(3)业务(3)应缴纳消费税 = 36 ÷ 90%×10% = 0.4(万元)

(4)业务(4)应缴纳消费税 = 36 ×10% = 3.6(万元)

(5)该企业3月应缴纳增值税 =(1.3 + 2.34 + 4.68)- 8 = 0.32(万元)

2.该企业应缴纳的增值税 = 22.6 ÷(1+13%)×13% + 5.65 ÷(1+13%)×13%

=2.6 + 0.65 = 3.25(万元)

该企业应缴纳的消费税 = 5×(1 + 5%)÷(1 - 15%)×15% + 100×15% + 5.65

÷(1+13%) ×15%

= 0.926 + 15 + 0.75 = 16.68(万元)

该企业应代扣代缴的消费税 = [40 + 22.6 ÷(1+13%)]÷(1 - 15%)×15%

= 10.59(万元)

第四章

一、单项选择题

1. B 2. C 3. D 4. B 5. C

二、多项选择题

1.AC 2.ACD 3.BCD 4.ACD 5. ABCD

第五章

一、单项选择题

1. D 2. A 3. B 4. D 5. A 6.C

二、多项选择题

1. ABC 2.BD 3.CD 4. BC 5.ABCD 6. CD 第一章 税 法 总 论

• 3 • 三、计算题

(1)广告费、业务宣传费扣除限额 = 8 000×15% = 1 200(万元)

实际发生额 = 800 +450 = 1 250(万元),大于扣除限额,应扣除1 200万元

准予扣除的销售费用 = 1 400 -(800 -450 -1200)= 1350(万元)

(2)利息费用扣除限额 = 2 000×6% = 120(万元)

准予扣除的财务费用 = 200 -(160 -120) = 160(万元)

(3)2019年境内应纳税所得额 = 8 000 + 240 - 30 -5 100 -72 -1 350 - 160

- 1 100 - 400×50% - 70 - 40 = 118(万元)

(4)根据规定,企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵扣境内营业机构的盈利。因此抵免税额为0.

(5)2019年境内、外所得的应纳税所得税额 = (118 + 50×7)×25% = 117(万元)

B国所得已纳税额 = 50×7×20% = 70(万元)

B国所得抵免限额 = 117×(50×7)÷(118 + 50×7)= 87.5(万元)

已纳税额小于抵免限额,应予抵免的税额是已纳税额即70万元。

(6)2019年实际缴纳的企业所得税额 = 117 - 70 = 47(万元)

第六章

一、单项选择题

1. B 2.B 3. D 4.A 5. D

二、多项选择题

1. ACD 2.BC 3.ABCD 4.ACD 5 .ABC

第七章

一、单项选择题

1. D 2. B 3. D 4. A 5. C

二、多项选择题

1. BCD 2.ABCD 3.ABCD 4.BCD 5.ABCD

第一章 税 法 总 论

• 4 • 第八章

一、单项选择题

1. D 2. C 3. A 4. D 5. A

二、多项选择题

1. CD 2.AD 3.ABC 4. AB 5.ABD

三、计算题

(1)土地增值税税前扣除的土地使用权支付金额 = 1 600 + 2 = 1 602(万元)

(2)新办公楼土地增值税税前扣除的开发费用 = (1 602 + 800)×5% + 1 000×5% + 200

= 170.1(万元)

新办公楼转让的增值税 = 4 000÷(1 + 5%)×5% = 190.48(万元)

应缴纳城建税和教育费附加以及地方教育费附加 = 190.48×(5% + 3% +2%)

= 19.05(万元)

应缴纳印花税 = 4 000×0.5‰ = 2(万元)

(4)新办公楼土地增值税税前扣除项目合计数 = 1 602 + 800 + 370.1 + 19..05 + 2

= 2793.15

(5)新办公楼的土地增值额 = 4 000÷(1 + 5%) - 2793.15 = 1016.37

第九章

一、单项选择题

1.B 2.C 3.C 4.D 5.C

二、多项选择题

1.ACD 2. ABC 3. ABCD 4. AB 5. AC

第十章

一、单项选择题

1. D 2.B 3.B 4.B 5.C 第一章 税 法 总 论

• 5 • 二、多项选择题

1.AD 2.BCD 3.ABD 4. ABCD 5. ACD

三、计算题

从价计征房产税 = 8 000×(1- 30%)×1.2%×1/2 + 7 500×(1 - 30%)×1/2

= 33.6 +31.5 = 65.1(万元)

从租计征房产税 = 2×6×12% = 1.44(万元)

甲公司2019年度应缴纳房产税 = 65.1 +1.44 = 66.54(万元)。

第十一章

一、单项选择题

1.C 2.C 3.B 4.D 5.A

二、多项选择题

1.BCD 2.BD 3. ABD 4.ABCD 5.ABCD

三、计算题

(1)取得土地使用权应纳的契税 = 300×4% = 12(万元)

(2)接受乙企业抵债房产应纳的契税 = 280×4% = 11.2(万元)

(3)房屋交换应纳的契税 = 60×4% = 2.4(万元)

(4)购买房屋应纳的契税 = 800×4% = 32(万元)

(5)接受投资入股房产应纳契税 = 550×4% = 22(万元)

甲企业应纳契税 = 12 + 11.2 + 2.4 +32 + 22 =79.6(万元)

第十二章

一、单项选择题

1.C 2.A 3.B 4.C 5. A

二、多项选择题

1. AC 2.AC 3.AC 4.ABC 5.ABC

三、计算题

(1)以物易物合同应缴纳印花税 = (500 000 + 500 000)× 0.03‰ = 300(元)

(2)加工合同应缴纳印花税 = 300 000× 0.3‰ + 100 000× 5‰

= 90 + 50 = 140(元) 第一章 税 法 总 论

• 6 • (3)借款合同应缴纳的印花税 = 1000 000 ×0.05‰ = 50(元)

(4)仓储合同应缴纳印花税 = 100 000 ×1‰ = 100(元)

(5)复印机租赁应缴纳印花税 = 900×1‰ = 0.9(元)

(6)技术转让合同应缴纳的印花税 = 200 000× 0.05‰ = 100(元)

A企业2019年应缴纳印花税 = 300 + 140 + 50 + 100 + 0.9 + 100 = 690.9(元)

第十三章

一、单项选择题

1.B 2.C 3.A 4. C 5. D

二、多项选择题

1.BC 2.ABC 3.AD 4.AC 5.ABCD

三、计算题

乙工厂12月应代收代缴的城市维护建设税 = (800 000 + 150 000)÷(1 - 5%)×5%

×50%×5%

= 1250(元)

第十四章

一、单项选择题

1. D 2. D 3.D 4.A 5. D

二、多项选择题

1. BD 2.ACD 3.AD 4.BC 5. ABC

![税法试题以及答案[1]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/9b3472a4d1f34693daef3eec.webp)