分析中国特色的IS与LM曲线

- 格式:ppt

- 大小:225.00 KB

- 文档页数:19

结合ISLM曲线分析当前我国的财政政策和货币政策在当前全球经济环境下,各国都在不断调整和优化自己的财政政策和货币政策,以应对经济的波动和挑战。

作为全球第二大经济体,中国亦积极采取相应的措施,通过结合ISLM曲线分析,可以更好地理解我国目前的财政政策和货币政策。

ISLM模型是一种宏观经济学的模型,由收入支出平衡(IS)曲线和货币供应量和货币需求相等(LM)曲线组成。

IS曲线代表了国内生产总值(GDP)与利率之间的关系,而LM曲线则表示货币供求平衡时的利率和产出水平。

首先,我们来分析我国的财政政策。

财政政策是指国家通过调整政府支出和税收来影响经济的一种手段。

我国在近年来采取了积极的财政政策,通过增加政府支出,特别是在基础设施建设和社会福利方面的支出,以推动经济增长和改善民生。

在ISLM模型中,增加政府支出将导致IS曲线向右移动,即国内生产总值增加。

当政府增加投资,特别是在基础设施领域增加投入时,会刺激私人投资和消费,进一步拉动经济增长。

同时,政府支出的增加还会带动劳动力市场的需求,促进就业的增加,提高居民的收入水平,进而增加消费需求。

其次,我们需要了解我国的货币政策。

货币政策是指央行通过调整货币供给量和利率,影响经济的一种手段。

近年来,我国的货币政策相对稳健,央行保持了适度的流动性和利率水平,以保持经济平稳增长和控制通胀。

在ISLM模型中,央行的货币政策会通过改变货币供给量和利率来影响LM曲线。

如果央行降低利率或增加货币供给量,LM曲线将向右移动,利率降低,推动私人投资和消费的增长,从而刺激经济增长。

此外,适度的通胀目标也是货币政策的一部分,通胀率的控制有助于维持价格稳定和经济的健康发展。

需要注意的是,财政政策和货币政策之间存在着相互影响的关系。

当财政政策和货币政策同方向发力时,其效果会得到进一步增强。

比如,当财政政策通过增加政府支出来刺激经济增长时,货币政策可以进一步降低利率来促进投资和消费的增长,从而加大对经济的刺激。

上海商业海商论坛 Forum for Shanghai Businessmen改革开放以来,西方经济学广泛运用在对中国的财政与货币政策分析上。

然而,由此引起的运用方法上的争议此起彼伏。

有专家学者认为,由于中国的制度差异及中国的市场经济仍处于初级阶段,故对用西方经济学分析中国经济的适用性有所怀疑。

毋庸置疑,西方经济学是资本主义社会的产物;但作为对人的经济行为研究的一门学科,其分析论证应有通用性。

本文以简单的IS-LM模型为例,对其在分析中国经济的适用性及在应用时应注意的问题上做粗浅的探讨。

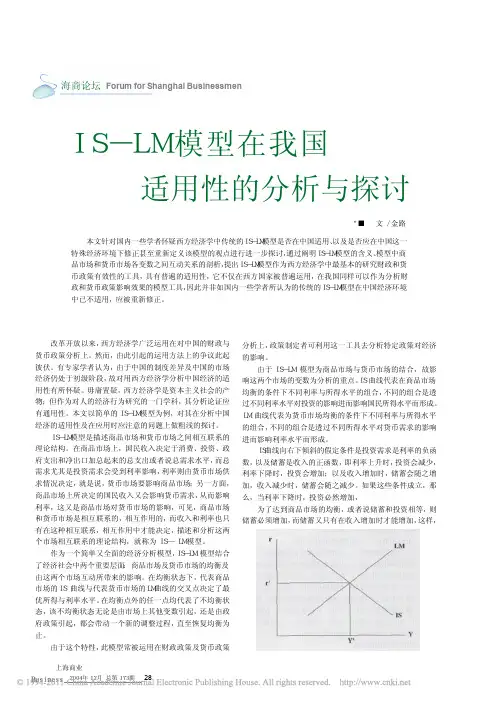

IS-LM模型是描述商品市场和货币市场之间相互联系的理论结构。

在商品市场上,国民收入决定于消费、投资、政府支出和净出口加总起来的总支出或者说总需求水平,而总需求尤其是投资需求会受到利率影响,利率则由货币市场供求情况决定,就是说,货币市场要影响商品市场;另一方面,商品市场上所决定的国民收入又会影响货币需求,从而影响利率,这又是商品市场对货币市场的影响,可见,商品市场和货币市场是相互联系的,相互作用的,而收入和利率也只有在这种相互联系,相互作用中才能决定,描述和分析这两个市场相互联系的理论结构,就称为IS—LM模型。

作为一个简单又全面的经济分析模型,IS-LM 模型结合了经济社会中两个重要层面: 商品市场及货币市场的均衡及由这两个市场互动所带来的影响。

在均衡状态下,代表商品市场的IS 曲线与代表货币市场的LM曲线的交叉点决定了最优所得与利率水平。

在均衡点外的任一点均代表了不均衡状态,该不均衡状态无论是由市场上其他变数引起,还是由政府政策引起,都会带动一个新的调整过程,直至恢复均衡为止。

由于这个特性,此模型常被运用在财政政策及货币政策IS-LM模型在我国 适用性的分析与探讨"■ 文/金路本文针对国内一些学者怀疑西方经济学中传统的IS-LM模型是否在中国适用、以及是否应在中国这一特殊经济环境下修正甚至重新定义该模型的观点进行进一步探讨,通过阐明IS-LM模型的含义、模型中商品市场和货币市场各变数之间互动关系的剖析,提出IS-LM模型作为西方经济学中最基本的研究财政和货币政策有效性的工具,具有普遍的适用性,它不仅在西方国家被普遍运用,在我国同样可以作为分析财政和货币政策影响效果的模型工具,因此并非如国内一些学者所认为的传统的IS-LM模型在中国经济环境中已不适用,应被重新修正。