IS-LM模型分析

- 格式:ppt

- 大小:1.56 MB

- 文档页数:10

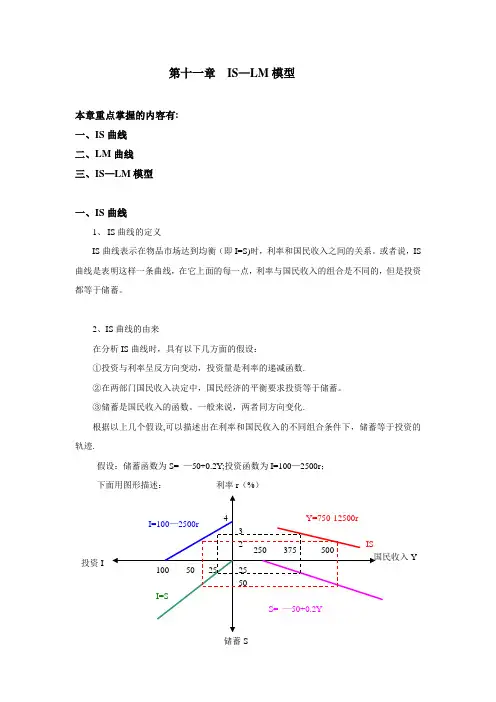

第十一章IS—LM模型本章重点掌握的内容有:一、IS曲线二、LM曲线三、IS—LM模型一、IS曲线1、IS曲线的定义IS曲线表示在物品市场达到均衡(即I=S)时,利率和国民收入之间的关系。

或者说,IS 曲线是表明这样一条曲线,在它上面的每一点,利率与国民收入的组合是不同的,但是投资都等于储蓄。

2、IS曲线的由来在分析IS曲线时,具有以下几方面的假设:①投资与利率呈反方向变动,投资量是利率的递减函数.②在两部门国民收入决定中,国民经济的平衡要求投资等于储蓄。

③储蓄是国民收入的函数。

一般来说,两者同方向变化.根据以上几个假设,可以描述出在利率和国民收入的不同组合条件下,储蓄等于投资的轨迹.假设:储蓄函数为S= —50+0.2Y;投资函数为I=100—2500r;下面用图形描述:利率r(%)Y 投资I储蓄S通过分析可知,IS 曲线的方程式为:I=100—2500r=S= —50+0。

2Y ;Y=750—12500r ; 以上分析可知,要使储蓄和投资相等,就必须要有高利率和少的国民收入的组合,或者是低的利率与多的国民收入的组合.其内在的经济逻辑是,利率下降,投资增加,国民收入增加,储蓄也增加;反之,利率上升,投资减少,国民收入减少,储蓄也减少。

3、IS 曲线的移动 ①投资的变动如果投资的边际效率(收益)上升,则在同样的利率条件下,投资增加,国民收入增加,使得储蓄增加,与投资相等,从而IS 曲线向右上方平行移动;反之亦然,如图所示。

②储蓄的变动如果国民边际储蓄倾向变小(或边际消费倾向变大),则相同的国民收入水平下,储蓄下降,投资与储蓄要相等,必须利率上升,从而IS 曲线向右上方平行移动;反之亦然,如图所示。

Y 1Y 2r国民收入Y利率rY 1r 1利率rr 22二、LM 曲线1、LM 曲线的定义LM 曲线表示在货币市场达到均衡(即L=M )时,利率和国民收入之间的关系.或者说,LM 曲线是表明这样一条曲线,在它上面的每一点,利率与国民收入的组合是不同的,但是货币供给都等于货币需求。

is-lm模型的基本分析本文是一篇 is- lm 模型的基本分析,从经济增长、物价水平和利率三个方面来讨论它们之间相互影响。

物价水平和利率对产出的影响程度不同。

产品需求曲线向右下方倾斜时, is 曲线向左上方移动,此时名义货币供给增加,物价水平会上升;而当实际货币供给量大于潜在的实际产出,即 LM 曲线向左上方移动,而 IS 曲线不变时,名义货币供给减少,物价水平下降。

物价水平对 IS 曲线的影响可以通过 IS 曲线反映出来。

IS 曲线越高,名义货币供给增加对物价水平上升幅度越小;但当货币政策被制约后, IS 曲线也不再是垂直的了,这就要依赖于对政府支出、投资等方面进行调节。

物价水平对收入的影响要比对消费者支出的作用更为重要。

当利率上升时,企业盈利能力将有所提高,消费者会更多地购买生活必须品;由于货币贬值(物价下跌)导致的外汇储备增加将刺激出口。

如果货币供应量减少,那么国内生产总值( GDP)将因利息成本增加而受到损害。

所谓 is- LM 模型,是指在既定产量下,货币供给的变化引起市场均衡利率和国民收入的变化。

货币政策最终决定于 IS- LM 模型。

IS 曲线代表货币市场与产品市场同时达到均衡状态时的均衡利率水平; LM 曲线则代表货币市场与货币市场同时达到均衡时的均衡利率水平。

假设在一定条件下 IS 曲线为常数, L= C,在其他情况下都保持不变,如图中所示,这样,通过货币供给的改变就能够使得经济增长率发生变化,货币扩张或紧缩,对收入或物价水平造成很大影响。

当然, IS 曲线并非一直呈现为水平形态,当收入水平超过均衡水平时, IS 曲线向右移动,产生 IS- LM 曲线移动。

图中两条曲线的交点就是该曲线的最低点,而该点处的 IS- LM 曲线被称为自然利率曲线。

用IS—LM曲线分析国家宏观经济政策

IS-LM模型是一种经济模型,用于解释经济中货币政策和财政政策对于国民经济的影响。

下面将用IS-LM曲线分析国家宏观经济政策:

1. IS曲线

IS曲线表示货币政策和财政政策的影响下,投资和消费的关系。

当国家实行货币政策扩张、财政政策扩张时,IS曲线向右移动;反之,当实行货币政策紧缩、财政政策紧缩时,IS 曲线向左移动。

2. LM曲线

LM曲线表示货币政策对利率和货币供应的影响。

当货币政策扩张时,LM曲线向下移动;反之,当货币政策紧缩时,LM 曲线向上移动。

此外,LM曲线还受到货币需求变化的影响。

3. 政策效果分析

当国家实行货币政策扩张和财政政策扩张时,将导致IS曲线向右移动,同时LM曲线向下移动,这将促进经济的增长和扩张。

当货币政策紧缩和财政政策紧缩时,将导致IS曲线向左移动,同时LM曲线向上移动,这将抑制经济的增长和扩张。

同时,政策的效果还会受到其他因素的影响,例如外部环境的

变化、货币政策和财政政策的协调程度等。

因此,在制定宏观经济政策时,需要考虑多种因素,并综合考虑它们的影响。

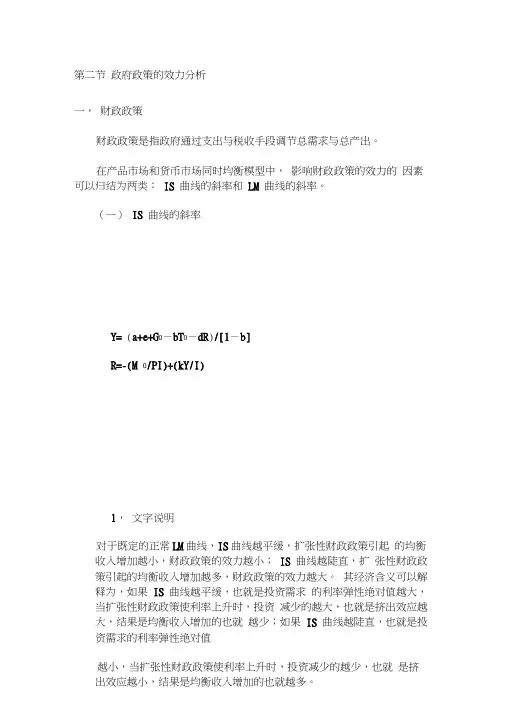

第二节政府政策的效力分析一,财政政策财政政策是指政府通过支出与税收手段调节总需求与总产出。

在产品市场和货币市场同时均衡模型中,影响财政政策的效力的因素可以归结为两类:IS 曲线的斜率和LM 曲线的斜率。

(一)IS 曲线的斜率Y= (a+e+G0-bT0-dR)/[1-b]R=-(M 0/PI)+(kY/I)1,文字说明对于既定的正常LM曲线,IS曲线越平缓,扩张性财政政策引起的均衡收入增加越小,财政政策的效力越小;IS 曲线越陡直,扩张性财政政策引起的均衡收入增加越多,财政政策的效力越大。

其经济含义可以解释为,如果IS 曲线越平缓,也就是投资需求的利率弹性绝对值越大,当扩张性财政政策使利率上升时,投资减少的越大,也就是挤出效应越大,结果是均衡收入增加的也就越少;如果IS 曲线越陡直,也就是投资需求的利率弹性绝对值越小,当扩张性财政政策使利率上升时,投资减少的越少,也就是挤出效应越小,结果是均衡收入增加的也就越多。

(二)LM曲线的斜率R=-(M JPI)+(kY/l)1文字说明对于正常IS曲线的既定变动,LM曲线越平缓,扩张性财政政策引起的均衡收入增加越多,财政政策的效力越强;LM曲线越陡直,扩张性财政政策引起的均衡收入增加越少,财政政策的效力越弱。

如图所示。

LM曲线的斜率不同可能有两种基本的原因,第一,货币需求的利率弹性相同,但是货币需求的收入弹性不同。

第二,货币需求的收入弹性相同,但是货币需求的利率弹性不同。

货币政策-------------------------货币政策是中央银行通过调节货币供应量以调节经济。

在产品市场和货币市场同时均衡模型中,影响货币政策的效力的因素也可以归结为两类:IS曲线的斜率和LM曲线的斜率。

(一)IS曲线的斜率对于正常LM曲线的既定变动(对应于相同的货币扩张),IS曲线越平缓,扩张性货币政策引起的均衡收入增加的越多,货币政策的效力越强,因为IS曲线平缓意味着投资对利率很敏感,所以当扩张性货币政策引起利率下降时,投资增加比较多,从而均衡收入增加的比较多;IS 曲线越陡直,扩张性货币政策引起的均衡收入增加的越少,货币政策的效力越弱,因为IS曲线陡直意味着投资对利率不敏感,所以当扩张性货币政策引起利率下降时,投资增加比较少,从而均衡收入增加的比较少。

中国IS-LM宏观经济模型分析一、IS-LM模型的基本框架IS-LM模型是宏观经济学中经常使用的一种工具,它能够帮助我们分析经济波动、政策变化等问题。

该模型以总需求与总供给之间的平衡为出发点,试图说明在不同条件下收入、利率、价格及产出量之间的关系。

在该模型中,“IS”曲线表示实际利率与预期收入之间的关系,而“LM”曲线则描述货币供应量与实际利率之间的关系。

两条曲线在需求与供给平衡时相交,这一点是经济政策制定者所关注的。

二、IS-LM模型的分析框架在IS-LM模型的分析框架下,我们首先需要考虑投资、消费与政府支出等因素对总需求的影响,以便把经济分为开放型或封闭型。

其次,我们会关注货币市场的涉及,这是通过把人们如何在需求总量、货币供应以及利率上决策的因素视为整体来完成的。

三、IS-LM模型的基础假设在IS-LM模型中,我们假设人们在做出经济决策时是理性的,并且他们拥有完全的信息。

此外,我们还假设市场实现无阻碍且政策的影响是立即显现。

四、中国IS-LM模型的分析在中国,IS-LM模型可以帮助我们分析政策变化和经济波动。

我们可以把未来收入水平视为预期收入,而货币供应、国内生产总值以及利率等变量的分析则是相当地重要的。

在中国,固定汇率政策可能会使经济处于IS-LM模型的几种不同状态中。

这样的结果将有助于政策制定者了解升息政策等因素对国家宏观经济产生的影响。

五、IS-LM模型与实践案例1. 中国货币政策:通过IS-LM模型分析中国货币政策的影响。

政策措施的实施可以助于提高经济增长,但也可能导致货币短缺,进而导致通货膨胀。

2. 美国房地产市场:通过IS-LM模型研究美国房地产市场的债务水平对整个经济的影响。

分析表明,高负债率可能导致总需求减少,最终影响经济增长。

3. 亚洲金融危机:通过IS-LM模型将亚洲金融危机中货币紧缩与预期失落因素纳入分析,指导政策制定者未来制定财政、货币需求的政策。

4. 日本经济复苏:应用IS-LM模型来研究日本经济复苏的原因,其中涉及到政府支出增加的政策、货币政策调节等因素。

基于IS-LM模型的我国财政货币政策有效性分析本文首先简单介绍了IS-LM模型的结构,再对我国IS-LM模型进行定性分析,并通过历史数据验证,得出我国IS、LM曲线均较陡峭的结论,最后拟对我国现行积极的财政政策和适当宽松的货币政策的有效性进行分析并给出建议。

关键词:IS-LM模型,定性分析,财政政策,货币政策一、IS-LM模型简介1、IS-LM模型的概念IS-LM模型是对凯恩斯理论的主要解释。

这个模型的基础是凯恩斯有效需求理论,描述的是利率与国民收入之间的关系,其目的是说明在任何一种给定的物价水平上,究竟由什么来决定国民收入。

IS-LM模型构成一个产品市场与货币市场之间相互作用共同决定国民收入与利率的理论框架,从而使凯恩斯的需求理论得到了比较完善的表述。

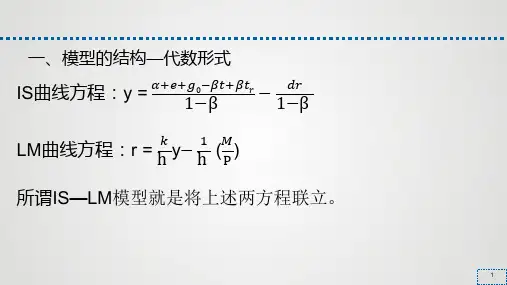

2、IS-LM模型结构(1)IS曲线。

IS曲线描述的是在产品市场均衡的条件下,利率与国民收入之间反向变动的关系曲线。

根据均衡条件:s=I,封闭经济中国民收入恒等式:Y=c十G+I,其中Y 指国民收入;C=a+b(Y-T)指消费,与收入成正相关关系,其中T为税收;I-I(i)指投资,与利率i成负相关关系。

则可以获得收入Y与利率i在产品市场均衡时的图像关系,即IS曲线。

IS曲线的斜率主要取决于投资对利率的敏感程度d与边际消费倾向MPC。

d值越小,I对i反应越不敏感,推出Y对i反应不敏感,则IS曲线越陡峭;MPC值越小,收入的乘数越小,由于乘数效应,推出Y对i反应不敏感,则IS曲线越陡峭。

(2)LM曲线。

LM曲线描述的是在货币市场均衡的条件下,利率与货币供给之间正向变动的关系曲线。

均衡条件:L=m。

其中L为货币的流动性需求,m为实际货币供给量。

再有L=L1(Y)+L2(i),其中L1(Y)为交易性需求(含预防性货币需求),与收入Y 正相关;L2(i)为投机性需求,与利率i负相关。

根据m=M/P,其中M为名义货币量,P为物价指数,则可以获得收入Y与利率i在货币市场均衡时的图像关系,即LM曲线。

图2 财政政策效果因LM 曲线的斜率而异 四、用IS -LM 模型分析财政政策效果下面用IS -LM 模型来分析政府实行一项扩张性财政政策的效果。

①LM 曲线不变,IS 曲线变动。

在图1中,假定LM 曲线完全相同,并且起初的均衡收入0Y 和利率0r 也完全相同,政府实行一项扩张性财政政策,现在假定是增加一笔支出ΔG ,则会使IS 曲线右移到1IS ,右移的距离是2EE ,2EE 为政府支出乘数和政府支出增加额的乘积,即2EE =G K ΔG 。

在图形上就是指收入应从0Y 增加至3Y ,0Y 3Y =G K ΔG 。

但实际上收入不可能增加到3Y ,因为IS 曲线向右上移动时;货币供给没有变化(即LM 曲线不动)。

因此,无论是图1(a)还是图1(b),均衡利率都上升了,利率的上升抑制了私人投资,这就是所谓“挤出效应”。

由于存在政府支出“挤出”私人投资的问题,因此新的均衡点只能处于1E ,收入不可能从0Y 增加到3Y ,而只能分别增加到1Y 和2Y 。

01Y Y 从图1可见,<02Y Y ,也就是图1(a)中表示的政策效果小于图1(b),原因在于图1(a)中IS 曲线比较平缓,而图1(b)中IS 曲线较陡峭。

IS 曲线斜率大小主要由投资的利率敏感度所决定,IS 曲线越平缓,表示投资对利率敏感度越大,即利率变动一定幅度所引起的投资变动的幅度越大。

若投资对利率变动的反映较敏感,一项扩张性财政政策使利率上升时,就会使私人投资下降很多,就是挤出效应较大,因此IS 曲线越平坦,实行扩张性财政政策时被挤出的私人投资就越多,从而使得国民收入增加较少。

图1(a)中的13Y Y 即是由于利率上升而被挤出的私人投资所减少的国民收入,01Y Y 是这项财政政策带来的收入。

图1(b)中IS 曲线较陡峭,说明私人投资对利率变动不敏感,所以挤出效应较小,政策效果也较前者大。

②IS 曲线不变,LM 曲线变动。

在I S 曲线的斜率不变时,财政政策效果又因LM 曲线斜率不同而不同。

如何评价IS-LM模型后凯恩斯主义者对IS—LM 模型提出了以下三方面的批评。

第一,IS—LM 模型过于机械化,没有表示出不确定性的重要作用,特别是对投资函数的重要作用。

这个模型低估了宏观经济的潜在不稳定性。

罗宾逊夫人早就多次强调过不确定性是凯恩斯理论的真正本质。

沙考尔(G.L.S.Shackle批评了IS—I M 模型分析的均衡架构。

他认为:“凯恩斯关于经济活动最核心的观念就是不确定性预期,而不确定性预期和均衡的概念是不相容的、完全矛盾的”。

第二,Is—LM模型是静态的同步均衡分析,因此不适合于用来表达凯恩斯的宏观经济动态学的观点。

需要用一个动态的序列分析来替代IS—LM模型。

罗宾逊夫人曾经反复强调,凯恩斯的分析是建立在一个不可逆的过去和不可知的未来的历史时间中,而不是一个逻辑时间中。

莱荣赫夫德(A.Leijonhufvud)认为,凯恩斯主义IS—LM模型分析的问题在于它是运用静态(完全信息)的同步均衡框架来研究不完全信息条件下的动态调整。

第三,Is—LM 模型缺少其微观基础。

齐克(V.Chick)认为,价格固定的IS—LM 模型只有在厂商正确地预期到总需求的情况下才有效。

一些后凯恩斯主义者主张运用卡莱茨基(M.Ka—leeki)提出的垄断厂商采用成本加成定价法的分析方法来为凯恩斯理论提供微观基础。

新近的批评意见主要集中在:第一,IS曲线是不同流量均衡的轨迹,它是一个时期概念;而LM 衄线表示不同存量的均衡,它是一个时点概念。

如果JS衄线与LM 衄线相交,那就意味着在某个时期内,存量均衡始终存在。

但是,如果存量均衡可以维持一个整个时期的话,不确定性似乎就不存在了,基于投机动机的流动偏好似乎就大大减弱了。

在IS—LM 模型中,人们已经看不出凯恩斯在《就业、利息和货币通论》中反复强调的“不确定性”。

第二,IS 线与LM 衄线的移动是由名义冲击引起的还是由实际冲击引起的,在IS—LM 模型中是含糊不清的。

ISLM模型及ADAS模型分析IS-LM模型是宏观经济学中用来分析利率、货币供给和总需求之间相互关系的重要模型。

AD-AS模型是宏观经济学中用来分析总需求和总供给之间相互关系的模型。

本文将对这两个模型进行详细分析。

IS-LM模型分析:IS-LM模型由凯恩斯于1937年首次提出,用来分析在给定货币供应量情况下利率和国民收入之间的关系。

在IS-LM模型中,IS曲线代表投资与储蓄关系,LM曲线代表流动性与货币供应关系。

IS曲线表示投资与国民储蓄之间的关系,即总投资等于总储蓄,即I=S。

LM曲线表示货币供应量和利率之间的关系,即货币供应量越多,利率越低。

利用IS-LM模型,可以分析宏观经济中的货币政策和财政政策对利率和国民收入的影响。

例如,通过增加政府支出来刺激经济增长,将导致IS曲线右移,即国民收入增加,利率上升。

又如,通过减少货币供应量来抑制通货膨胀,将导致LM曲线左移,即国民收入下降,利率上升。

IS-LM模型有助于分析货币政策和财政政策的影响,为宏观经济政策的制定提供了理论基础。

AD-AS模型分析:AD-AS模型是根据凯恩斯总需求理论和新古典主义总供给理论构建而成的一种模型,用来分析总需求和总供给之间的关系。

在AD-AS模型中,AD曲线代表总需求与价格水平之间的关系,AS曲线代表总供给与价格水平之间的关系。

AD曲线是向下倾斜的,表示价格水平越高,总需求越低。

AS曲线是向上倾斜的,表示价格水平越高,总供给越高。

利用AD-AS模型,可以分析宏观经济中的经济波动和通货膨胀以及政策的影响。

例如,当总需求增加时,AD曲线向右移动,导致价格水平上升,国民收入增加。

又如,当总供给减少时,AS曲线向左移动,导致价格水平上升,国民收入下降。

AD-AS模型可以帮助我们理解宏观经济中的短期和长期经济现象,并评估政策的影响以及经济的稳定性。

它为宏观经济的分析和政策制定提供了一个框架。

总结:IS-LM模型和AD-AS模型是宏观经济学中常用的模型,用来分析利率、货币供给以及总需求和总供给之间的关系。