最新基于博弈论视角浅析第三方支付的作用

- 格式:docx

- 大小:15.07 KB

- 文档页数:1

基于博弈论分析C2C电子商务平台的第三方中介作用王俊辽宁工程技术大学研究生学院,辽宁葫芦岛(125105)E-mail:wangjunlngd@摘要:C2C是电子商务中发展较为迅速也比较有前景的一种发展模式,但信用问题是阻碍其发展的最大瓶颈,本文运用博弈论方法探讨C2C电子商务中失信产生的原因,通过一次博弈和重复博弈情况下的分析,得出C2C电子商务平台的第三方中介作用。

关键词:C2C,诚信,纳什均衡,博弈论1. C2C电子商务中的博弈论模型1.1模型假设C2C电子商务的交易是一个较为复杂的过程,但这里我们先做一此简单的假设,以便于更好地分析事件[1]。

①这个博弈只包括两个参与人,一个为买家,一个为卖家。

买家只有两种策略,要么购买商品,要么不买。

卖家也有两种策略,要么诚信而出售货真价实的商品,要么不守信而卖劣质商品甚至是纯粹的骗钱。

②假设在交易过程中,所有参与人都是完全理性的经济人,完全根据各自支付的多少来决定自己的策略。

参与人同时做出决策,且各自支付的信息为各局中人的共同信息。

每次博弈都是独立的,上一次的交易信息并不传递到下一次的交易。

③存在政府的监督。

如政府制定相关法律对行骗者进行惩罚,以至于卖家如果不诚信,他都将得到一定惩罚。

1.2模型的建立与分析根据前面的假设,我们可以把这个博弈看作是一次的完全信息静态博弈。

设计的支付矩阵如表1。

表1 C2C电子商务中交易双方的纯策略博弈支付矩阵卖家买家诚信不诚信买a1,a2 -b1,b不买0,0 0,-c a1、a2、b1、b2、C都是大于0的正数,a1、a2分别代表买家购买商品和卖家诚信时各自的支付,-b1、b2-c代表买家选择购买商品而卖家却欺骗买家时各自的支付,C代表卖家实施欺骗而要承担的成本,如法律的惩罚、名誉的丧失、内心的不安等等。

考虑到一般的现实情况,我们认为卖家不诚信带来的支付要比诚信带来的支付多,所以有b2-c>a2。

当买家不购买商品,而卖家一自保持诚信时,局中人的支付都为0,而当卖家实施行骗时,他是要付出一定的被揭发被惩罚的风险,这个成本我们用C表示。

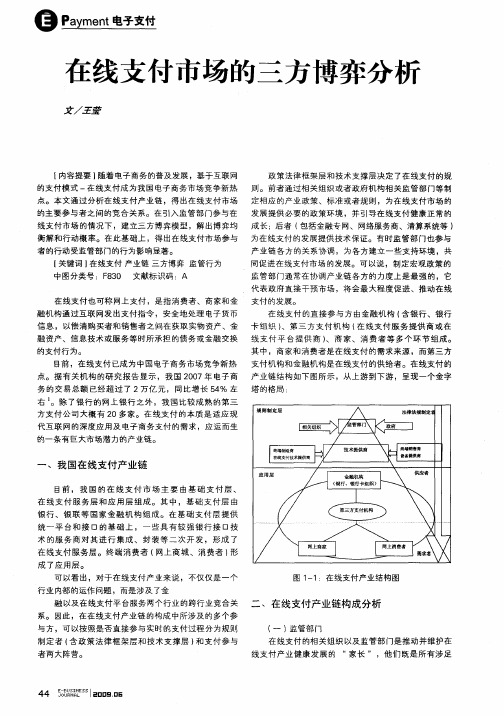

第三方支付与商业银行竞合博弈分析随着电子金融的快速发展,第三方支付顺势崛起,发展迅猛,如今已经直接触及到商业银行的利益,商业银行面临着前所未有的严峻挑战。

第三方支付之所以发展迅猛,在于其有效解决了互联网创新产业交易过程中的资金流转问题,便捷而高效的交易方式,构造出诚信、安全以及信息对称的交易环境;并且,能够满足个人用户、商户、企业多元化的服务需求。

同时,从我国整体经济环境来看,第三方支付行业的发展在一定程度上对中国经济尤其是新兴经济对资本运用的效率及产业竞争力的提升有很大贡献。

在这个过程当中,第三方支付与商业银行两者之间的关系也发生着变化:商业银行运用技术创新加强网上银行业务拓展来应对挑战;第三方支付则通过积极创新支付业务模式改变传统金融服务格局,这样以来,两者之间存在既竞争又合作的关系。

因此,研究第三方支付与商业银行之间关系以及影响是非常有意义的。

本文以研究第三方支付与商业银行竞合关系为切入点。

首先,对第三方支付的发展背景进行了归纳、梳理与总结,并结合搜集资料详细概括了第三方支付、商业银行在现阶段的发展状况,着重分析了双方的优劣势,其优劣势的相互不均衡造成了两者之间竞争与合作的状态。

其次,分别从业务重叠、客户群体等方面具体分析第三方支付对商业银行带来的竞争;详细研究双方在跨境支付、网络支付安全、网上交易信用三方面的合作,得出处理好双方竞争与合作的关键在于利益的协调与分配。

再次,运用博弈论模型,介绍了囚徒困境博弈、重复博弈两种基本博弈模型,确定影响第三方支付与商业银行博弈的因素,将政府监管部门加入到了竞合博弈分析中,进一步完善了影响博弈双方的因素;深入的分析这些因素是如何影响博弈双方进行利益分配的,通过博弈分析找到如何使双方利益最大化的均衡点。

最后,针对优化第三方支付与商业银行合作提出政策建议。

第三方支付已经越来越普及,浅析第三方支付的特性及存在的意义1999 年我国开始成立第三方支付平台,直到 2004 年时支付宝的出现,第三方支付开始在我国大力发展。

第三方支付不仅操作具有便利性,最重要的是相对于其他的支付方式,第三方支付可以降低支付的成本,节省自有资金,同时由于其高效率性,通过第三方支付进行结算能够促进市场的更好的流动。

在我们的日常生活中,越来越紧密的接触着第三方支付,但不少朋友还对第三方支付不是特别了解,本文笔者就给大家阐述下第三方支付的具体特性及存在的意义。

第三方支付的界定及特性学术界对于第三方支付的定义,至今没有较为统一的界定,根据定义范围的大小,具体可以分为两种。

部分的学者认为第三方支付,是收付款人之间的第三方,因此对于互联网的支付、银行卡的收单、各种资金的转移等一切依靠媒介人的活动,均称之为第三方支付,范围较大。

还有一些学者认为的第三方支付为依靠互联网的网络支付,范围较小。

本文所研究的第三方支付侧重于网络支付,属于范围较小的第三方支付的定义。

交换是促进社会不断前进繁荣的前提,而相互交换的基础是平等和同步,但在我国传统的支付体系中,商业银行综合业务处理系统、大额实时处理系统、小额批量处理系统等都很难实现平等和同步的交易,买卖双方总会面临着交换物的流动、交换的成本、收到货品的满意与否等各种问题。

由于第三方支付在买卖双方之间,搭起了新的中间平台,只有当买方确认自己收到的商品无误并且满意的情况下,经买方向第三方支付平台反馈之后,卖方才能够收到资金,避免了买方将货款直接支付给卖方,而自己收到货物不满意、无法调换的情况的出现。

同时有了第三方支付平台的存在,也化解了卖方往往不愿先发货的问题,解决了卖方担心发出货物而收不到货款的忧虑。

可以说,第三方支付方式的出现,在很大程度上解决了交换过程中面临的不平等和不同步的问题,因此除了传统的支付方式外,第三方支付开始逐渐发展,并慢慢演变形成新的支付体系。

第三方支付在我国金融系统中的地位及作用近年来,随着经济的发展和科技的进步,越来越多的人开始使用第三方支付服务,这项服务以其方便、快捷的特点在我国迅速发展。

那么,第三方支付在我国金融系统中的地位以及其作用是什么呢?一、第三方支付在我国金融系统中的地位第三方支付是指通过互联网、移动通信网络等途径,使用其他组织提供的支付服务来完成交易。

在我国,支付宝、微信支付、银联在线等第三方支付企业正逐渐成为金融体系中的一部分。

随着互联网银行的不断发展,越来越多的人选择使用第三方支付,这已经成为现代金融体系中不可或缺的一部分。

其次,第三方支付服务在金融市场的竞争中越来越重要。

目前,第三方支付的市场份额不断扩大,尤其是在电商领域,第三方支付服务助力电商的发展,让电商更加便利,也让支付服务在金融市场上的地位越来越重要。

再次,第三方支付为我国经济发展提供了新的机会。

在现代社会中,金融体系与经济发展密不可分,第三方支付作为金融体系中的一部分,将会在经济发展中发挥重要作用,为我国经济的发展提供新的机遇。

二、第三方支付在我国金融系统中的作用1. 传统金融领域的弥补在传统金融领域中,银行贷款、信用卡消费等都需要用户具备良好的信用记录,这对于初次接触金融服务的群体来说是不利的。

而第三方支付服务却不同,它最初就没有大规模的信用服务,因此可以容纳更多的新用户,同时也能帮助用户建立良好的信用记录。

2. 便利用户的金融服务第三方支付服务提供快捷、便利的支付方式,使得用户无需到银行或ATM机上转账、存款或支付账单等费时费力的操作,而直接通过手机或电脑完成交易,节省了用户的时间。

特别是在电商领域,第三方支付服务为消费者和商家提供了更为便捷的交易方式。

3. 促进创新与进步第三方支付服务在大众支付方面受到了越来越多的关注,这些公司在不断地创新和改善其业务。

例如,支付宝和微信支付相互竞争,不断扩展其业务领域,增加支付方式的多样性,增加消费者对付款方式的依赖性,从而加快了支付方式的创新和进步的速度。

第三方支付企业并购策略的博弈研究第三方支付企业并购紧紧围绕企业发展战略,紧贴行业未来变革发展趋势,目的是快速介入新的业务领域、实现规模扩张、获取专利、技术和[1人才,第三方支付企业通过并购投资参股的方式不断整合产业链的上下游行业,用以构建一个以支付平台为基础、全面开放的生态圈,涉及各个细分行业,业务增长点很大程度上将依托电子商务与移动端的融合。

因为第三方支付企业的产品存在严重的同质化,所以支付企业的竞争不是产品间的竞争,而是市场之间的竞争,支付企业可以通过并购获得足够的市场份额,行业中用户存在较强的粘性,开拓新市场需要花费较高的营销成本,一旦营销成本大于并购成本,并购即存在可行性。

作为一个产业投资者,第三方支付企业的投资偏好与财务投资者的风格迥异。

通过对第二方支付企业的行业特点、价值链和产业链以及并购环境的分析,展望行业并购趋势,在此基础上基于博弈分析视角拓宽支付企业并购研究的视野,运用博弈的方法研究并购主体和并购目标的相互作用和其均衡条件,寻找在并购中的最优策略。

首先论文将目标企业期望收到的股权并购投资比例作为传达目标企业盈利能力的信号,进行信号传递博弈,混同均衡说明存在逆向选择的风险,而分离均衡说明在分离均衡的条件下,股权并购投资比例可以作为传达目标企业盈利能力的信号,向并购市场传递信息,从而避免逆向选择的发生,以此作为并购企业目标选择的策略。

其次论文通过对称动态演化稳定模型研究了第三方支付企业在公司发展和行业演化的不同阶段中,在横向细分领域并购和纵向整合上下游并购中做出有关并购方式的策略选择,即在行业发展初期采取横向并购,占据更大的市场份额,确保便捷安全的用户体验,伴随行业的发展逐渐布局上下游行,开拓新的支付环境、创新商业模式和盈利点,完成物流、资金流与信息流间的闭合。

最后论文研究了在并购成本不对称双寡头垄断博弈的情况下,第三方支付企业是否应当选择抢先并购的时机策略,在横向并购中,企业抢先并购往往能够获得独占性的战略优势和独享收益,又不招致竞争对手进行恶性竞争,企业应当进行抢先并购,而在纵向整合并购中存在更多的不确定性和竞争对手“搭便车”的可能性,所以在并购中应当采取保守的态度,更多考虑与目标企业之间资源的异质性,确保抢先并购内生于企业的战略发展需要。

第三方支付与银行的博弈分析作者:杨帅来源:《商场现代化》2010年第12期[摘要]本文从电子商务网上支付发展的角度出发,研究了第三方支付和网上银行以及二者在发展中的关系,提出二者只有确定合理的利润分配模式,才能获得双赢,才能加速整个电子商务的成熟化和规范化。

[关键词]网上支付第三方支付网上银行博弈双赢随着电子商务在中国国内的迅速发展,网上支付成为一种新的支付方式。

随之,出现了网上支付的安全和信用问题。

商业银行的网上银行与第三方支付平台,作为电子商务的一部分,解决了网上支付所面临的问题。

在电子商务发展初期,由于商业银行无法面对大量分散、零星的小额交易,因此促成了第三方支付公司的诞生与发展,出现了贝宝(Paypal)、支付宝、首信易支付等第三方支付平台,同时,第三方支付公司的出现也促进了电子商务的迅速发展。

随着在线支付规模的不断扩大,网上支付市场发生了一些变化。

二者最初搭成的“银行做大商户,支付公司做中小商户”的默契已逐渐被打破。

有些实力较强的第三方支付公司开始争夺原先属于商业银行潜在客户目标的大商户来,并且凭着灵活、低费率和新特色冲击着商业银行的网上银行业务的发展,直接与其进行业务竞争。

然而第三方支付却又无法撇开银行进行独立运营,需要借助银行进行资金划拨和清算。

与此同时,国内各大商业银行目前也正纷纷向零售银行转型,将网上银行作为重要的收益来源之一,积极地投入到网上零售支付中去。

在这种金融环境下,第三方支付与商业银行之间竞争突起。

双方如何合理规划发展模式,进一步加深合作力度,获得双赢,加速整个电子商务的成熟化和规范化进程是本文的研究重点。

一、第三方支付行业分析1. 第三方支付市场现状所谓“第三方支付”,是指在电子商务企业与银行之间建立一个中立的支付平台,为网上购物提供资金划拨渠道和服务的企业。

一般第三方支付公司,必须和国内各大银行签约、并具备一定实力和信誉保障的独立机构。

第三方支付的高速发展,缘自我国网购市场的飞速增长。

我国第三方支付沉淀资金监管的博弈论分析汪亚楠;包旭艳【摘要】国内电子商务的迅猛发展导致第三方支付业务交易量增加显著。

它在给人们带来极大便利的同时,也引起人们对相应第三方支付行业中大笔沉淀资金的挪用及账户中产生利息的归宿问题的关注。

近期央行采取颁发营业牌照的措施以抬高第三方支付业务准入门槛,进一步引发人们对第三方支付业务中存在的诸多问题的讨论。

本文通过分析沉淀资金的形成、积累及利用和相应利息的配置,借用博弈分析方法对支付矩阵进行推导,在加强第三方支付行业沉淀资金监管的基础上,针对性提出央行应给予第三方支付机构适度利用沉淀资金的权利、沉淀资金利息多样化配置、构建评价体系、促进信息公开化的观点。

%The rapid growth of domestic e-commerce leads to the increase of the annual volume of third-party payment.E-commerce has brought people enormous convenience,while at the same time,the embezzlement of capital precipitation in the third party payment and the ownership of the interests produced in relative account become the public concern.Recently,the Central Bank of China has issued business license to enhance the third party payment' access threshold,which further triggers peoples' concern about the problems in the third party payment services.This thesis studies theformation,accumulation and utilization of precipitation capital and the allocation of interests,calculates the payoff matrix by using the game theory analysis on the supervision of precipitation capital among the third-party payment industry.Several suggestions are put forward:the Central Bank of China should allow the third-party payment services to utilize theprecipitation capital to an appropriate extent;the interests of precipitation capital should be diversely allocated;evaluation system should be stablished,and the opening up of information should be promoted.【期刊名称】《广西财经学院学报》【年(卷),期】2012(000)002【总页数】7页(P89-94,100)【关键词】第三方支付;沉淀资金;博弈矩阵;监管【作者】汪亚楠;包旭艳【作者单位】上海金融学院国际经贸学院,上海201209;上海金融学院国际经贸学院,上海201209【正文语种】中文【中图分类】F830.39一、前言随着我国经济的快速稳步发展,国内电子商务顺应国民经济的发展浪潮迈步发展,在电子商务中发展迅猛的第三方支付因交易快捷便利广受客户好评,自2005年来第三方支付交易总额的轮番上升引领着电子商务的迅速发展。

第三方支付模式浅析引言随着电子商务的快速发展,越来越多的消费者开始选择在线支付。

而传统的信用卡支付方式有时候存在一些安全隐患,因此第三方支付逐渐成为了人们更加安全和便捷的支付方式之一。

本文将对第三方支付模式进行深入浅析,探讨其工作原理、应用场景以及未来发展趋势。

第三方支付的定义与特点第三方支付是指由独立的第三方机构提供的支付服务,为消费者和商家之间的资金流转提供安全、快捷和便利的支付方式。

第三方支付的特点主要包括以下几点:1.安全性:第三方支付机构通过使用加密技术和风控手段,确保用户支付信息的安全。

2.快捷性:第三方支付可以实现即时到账和即时交易,大大缩短了支付时间。

3.便利性:第三方支付可以通过手机应用或网页进行支付,用户可以随时随地完成支付操作。

4.透明性:第三方支付机构提供详细的交易记录和账单,用户可以随时查看支付明细。

5.多元化:第三方支付支持多种支付方式,包括银行卡、电子钱包、支付宝、微信支付等。

第三方支付的工作流程第三方支付的工作流程通常包括以下几个步骤:1.用户注册:用户需要注册一个第三方支付账户,提供个人信息和支付方式等。

2.付款指令:用户在支付过程中,通过第三方支付平台向商家发送付款指令,并提供相应的支付金额和付款方式。

3.资金清算:第三方支付平台将用户的付款指令传递给用户选择的支付方式,发起资金清算。

4.支付确认:支付方式收到资金清算指令后,进行支付确认,并将支付结果反馈给第三方支付平台。

5.交易结果:第三方支付平台将支付结果返回给用户和商家,用户收到支付成功的通知后,交易完成。

第三方支付的应用场景第三方支付模式在多个领域得到了广泛的应用,包括:1.电子商务:第三方支付成为了电子商务的重要支付方式,用户可以通过支付宝、微信支付等完成在线购物。

2.跨境支付:第三方支付提供了便捷的跨境支付服务,解决了传统跨国汇款的繁琐和费用高昂的问题。

3.手机应用支付:第三方支付可以通过手机应用进行支付,用户只需扫描二维码或使用指纹识别等方式确认支付。

基于博弈论视角浅析第三方支付的作用

摘要文章通过剖析第三方支付平台进入市场之前网上购物中存在的问题,运用博弈论相关知识论述了第三方支付平台进入市场的实际意义。

关键词博弈网上购物第三方支付平台囚徒困境柠檬市场

一、引言

2009年7月6日,支付宝(中国)网络技术有限公司宣布,支付宝的注册用户数量已经突破两亿。

作为中国国内最大的第三方支付平台的支付宝,已经成功俘虏了中国65%的网民通过支付宝业务进行网络消费。

5年的时间,支付宝以惊人的速度融入我们的生活,并成为生活中几乎不可或缺的一种产品。

客观看待该现象,我们在思考,到底是什么因素奠定了第三方支付平台的成功,第三方支付的生命基因到底是什么?一句伟大的广告词回答了我们的疑问。