健康保险(Health insurance)

- 格式:ppt

- 大小:1.97 MB

- 文档页数:40

一、健康保险的概念健康保险是以被保险人在保险期间内因疾病不能从事正常工作,或因疾病造成残疾或死亡时由保险人给付保险金的保险。

健康保险不仅补偿因疾病、工伤带来的直接医疗费用支出,而且还对因疾病、分娩导致残疾而失去劳动能力收入减少给予补偿,甚至还包括残疾经济补偿、护理经济补偿和疾病预防经济补偿等内容。

健康保险的理论基础是互助共济,风险分担。

健康保险的目的是在人们患病时减轻疾病带来的经济负担,降低或消除因疾病风险带来的经济损失,从而保护生产力,促进社会经济持续、稳定和快速发展,维护社会的安定。

健康保险中的疾病构成健康保险所指的疾病必须有以下三个条件:*必须是由于明显非外来原因所造成的。

*必须是非先天性的原因所造成的。

*必须是由于非长存的原因所造成的。

二、健康保险( Health insurance)与医疗保险( Medical insurance)医疗保险主要是对参保人因病就医的医药费进行补偿。

健康保险不仅对疾病造成的经济损失,而且对分娩、残疾、死亡等也给予经济补偿,以及包括对疾病的预防和健康的维护等。

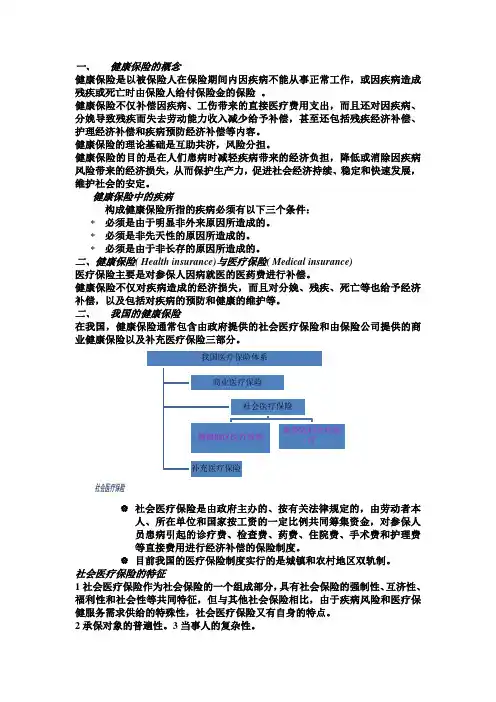

二、我国的健康保险在我国,健康保险通常包含由政府提供的社会医疗保险和由保险公司提供的商业健康保险以及补充医疗保险三部分。

社会医疗保险是由政府主办的、按有关法律规定的,由劳动者本人、所在单位和国家按工资的一定比例共同筹集资金,对参保人员患病引起的诊疗费、检查费、药费、住院费、手术费和护理费等直接费用进行经济补偿的保险制度。

目前我国的医疗保险制度实行的是城镇和农村地区双轨制。

社会医疗保险的特征1社会医疗保险作为社会保险的一个组成部分,具有社会保险的强制性、互济性、福利性和社会性等共同特征,但与其他社会保险相比,由于疾病风险和医疗保健服务需求供给的特殊性,社会医疗保险又有自身的特点。

2承保对象的普遍性。

3当事人的复杂性。

社会医疗保险系实例分析•张颖今年25岁,2008年7月1日毕业于本市某高校世界经济系,并进入杭州一家担任行政管理。

目前市场上主要的保险产品目前市场的保险产品主要分为人生保险和财产保险。

人生保险人生保险是以人的寿命和身体为保险标的的保险。

当人们遭受不幸事故或因疾病、年老以致丧失工作能力、伤残、死亡或年老退休时,根据保险合同的约定,保险人对被保险人或受益人给付保险金或年金,以解决其因病、残、老、死所造成的经济困难。

人身保险包括人寿保险,健康保险和人身意外伤害险。

1.人寿保险人寿保险是人身保险的一种。

和所有保险业务一样,被保险人将风险转嫁给保险人,接受保险人的条款并支付保险费。

与其他保险不同的是,人寿保险转嫁的是被保险人的生存或者死亡的风险,主要有以下特点:(1)风险特殊,经营稳定人寿保险所面对的人身风险是人的生存或死亡。

与其他保险相比,人寿保险在风险处理方面,尤其足在预测保险事故发生的可能性上更加准确,因为根据生命表预计人的寿命长短和死亡率的大小与人们的实际寿命长短及死亡发生概率非常接近。

这不仅表明人寿保险所承保的危险事故的发生相当稳定,而且也决定了人寿保险业务经营的稳定性。

理论上只要保险人选用的预定的保证利率适当,就不会发生业务亏损,当然也不会出现很大的盈余。

(2)以长期性业务为主体与意外伤害保险等不同,人寿保险的保险期限一般较长。

从国际人身保险业的情况来看,保险期限在5年以下的人寿保险险种较少,大多数险种的保险期限在十几年甚至几十年。

(3)具有储蓄的性质储蓄具有返还性和收益性,表现在存款人经过一段时间以后,可以收回本金,同时还可以获得对这段时间放弃资金使用权的补偿一利息收入。

人寿保险也有着与储蓄相类似的利息返还的情形,因此又被称为储蓄保险或返还性保险。

(4)保险费确定的方式科学、可靠人寿保险由于其所承保风险的特殊性质,形成了保险费的计算和责任准备金的确定上的一整套科学的、完备的体系。

人寿保险依据被保险人投保期间生存与死亡的概率,结合其在签订合同时的年龄、经济状况、健康情况等基本要素,以及投保期限、保证利率等多种因素,经过经验的测算以及运用数学、统计学的方法,来确定保险费及责任准备金。