小企业会计准则讲解

施元冲 2013.6

新联谊事务所关集团于htt印p://w发ww《.xlyc小pa.c企n/ 业会计准则》的通知

财会[2011]17号

为了规范小企业会计确认、计量和报告行为,促进小企 业可持续发展,发挥小企业在国民经济和社会发展中的重要 作用,根据《中华人民共和国会计法》及其他有关法律和法 规,我部制定了《小企业会计准则》,现予印发,自2013 年1月1日起在小企业范围内施行,鼓励小企业提前执行。我 部于2004年4月27日发布的《小企业会计制度》(财会 [2004]2号)同时废止。

9

第一部分 小企业会计准则概述

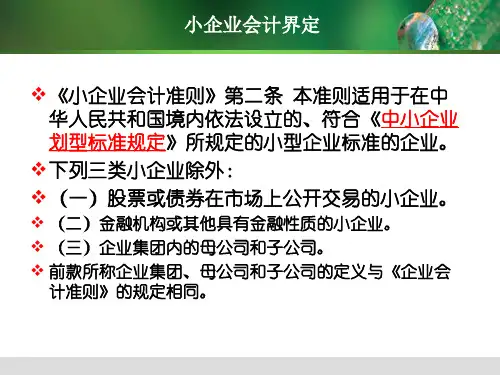

二、适用范围

在中华人民共和国境内依法设立的,符合 《中小企业划型标准规定》(工信部联企业〔 2011〕300号)所规定的小型企业标准的企 业。(以从事人数和营业收入作为划分标准)

小企业会计准则讲解

10

第一部分 小企业会计准则概述

11 2012.5

行业

工业

零售业

中型企业

且营业收入1000万元及以 且营业收入500万元及以

上的为中型企业

上的为小型企业

12

说明:

1.大型、中型和小型企业须同时满足所列指标的下限,否则下 划一档;微型企业只须满足所列指标中的一项即可。

2.附表中各行业的范围以《国民经济行业分类》(GB/T47542011)为准。带*的项为行业组合类别,其中,工业包括采矿业, 制造业,电力、热力、燃气及水生产和供应业;交通运输业包括道 路运输业,水上运输业,航空运输业,管道运输业,装卸搬运和运 输代理业,不包括铁路运输业;信息传输业包括电信、广播电视和 卫星传输服务,互联网和相关服务;其他未列明行业包括科学研究 和技术服务业,水利、环境和公共设施管理业,居民服务、修理和 其他服务业,社会工作,文化、体育和娱乐业,以及房地产中介服 务,其他房地产业等,不包括自有房地产经营活动。