2016年轿运车市场分析

- 格式:docx

- 大小:11.57 KB

- 文档页数:4

(此文档为word格式,可任意修改编辑!)2016年5月目录一、整车概述:总体低速增长,内部结构分化 61、1-4月销量表现及全年预测62、下半年增速有所回升,全年前低后高 6二、乘用车:车型看SUV,品牌看自主71、SUV是确定的结构性机会72、自主品牌独领风骚9三、卡车市场:静待政策宽松后投资回升的拉动111、1-4月需求低迷:2015年1-4月份卡车销售99万辆,同比下降22% 112、下半年将恢复性增长:卡车下半年有望扭转同比下跌的趋势12四、客车市场:长期趋势暂时停止,新能源客车是焦点131、客车大型化的趋势将短暂中止132、从用途看,2015年长途客车将恢复性增长,公交客车需求暂时性的减少133、从燃油类型看,节能与新能源客车占比将继续提升14五、汽车零部件领域主题机会多141、2015Q1营收增速放缓142、O2O模式进一步打开AM配套市场空间163、车联网+智能驾驶浪潮来袭OEM配套市场174、行业的技术变革将引发更多的兼并重组18六、新能源汽车发展进入全面提速阶段211、2015Q1新能源汽车销量增长迅猛212、政策支持不断加码,助力新能源汽车产业健康发展22 (1)乘用车领域补贴退坡幅度加大,不改行业趋势23 (2)商用车领域鼓励发展纯电动汽车24(3)插电式混动将成为新能源乘用车市场主流24七、汽车后市场蓬勃发展251、汽车销售业务增长双轮驱动252、售后维修养护服务持续为未来盈利增长添亮点25传统汽车销量低增长常态化,但不乏结构性机会。

1-4月份汽车总体仅增长28%,乘用车增长77%,商用车增长-191%,预计2015年全年增长48%,呈现前低后高的走势。

从车型来看,乘用车的增长主要来自于SUV 的拉动,1-4月份SUV 同比增长477%;从车系来看,自主品牌表现最好,同比大幅增长32%。

商用车尤其是重卡的同比下降主要是由于宏观经济的持续下行,但是随着货币政策和房地产调控政策的宽松,下半年将呈现恢复性增长。

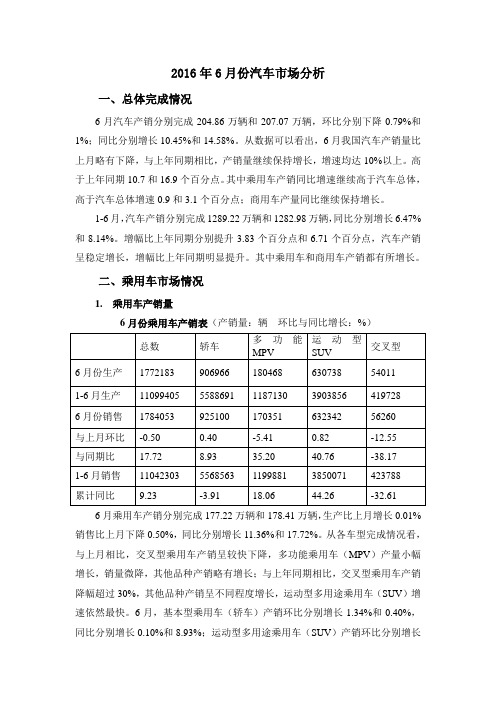

2016年6月份汽车市场分析一、总体完成情况6月汽车产销分别完成204.86万辆和207.07万辆,环比分别下降0.79%和1%;同比分别增长10.45%和14.58%。

从数据可以看出,6月我国汽车产销量比上月略有下降,与上年同期相比,产销量继续保持增长,增速均达10%以上。

高于上年同期10.7和16.9个百分点。

其中乘用车产销同比增速继续高于汽车总体,高于汽车总体增速0.9和3.1个百分点;商用车产量同比继续保持增长。

1-6月,汽车产销分别完成1289.22万辆和1282.98万辆,同比分别增长6.47%和8.14%。

增幅比上年同期分别提升3.83个百分点和6.71个百分点,汽车产销呈稳定增长,增幅比上年同期明显提升。

其中乘用车和商用车产销都有所增长。

二、乘用车市场情况1. 乘用车产销量6月份乘用车产销表(产销量:辆环比与同比增长:%)6月乘用车产销分别完成177.22万辆和178.41万辆,生产比上月增长0.01%销售比上月下降0.50%,同比分别增长11.36%和17.72%。

从各车型完成情况看,与上月相比,交叉型乘用车产销呈较快下降,多功能乘用车(MPV)产量小幅增长,销量微降,其他品种产销略有增长;与上年同期相比,交叉型乘用车产销降幅超过30%,其他品种产销呈不同程度增长,运动型多用途乘用车(SUV)增速依然最快。

6月,基本型乘用车(轿车)产销环比分别增长1.34%和0.40%,同比分别增长0.10%和8.93%;运动型多用途乘用车(SUV)产销环比分别增长0.03%和0.82%,同比分别增长34.80%和40.76%;多功能乘用车(MPV)环比产量增长0.30%,销量下降5.41%,同比分别增长32.35%和35.20%;交叉型乘用车产销环比分别下降19.37%和12.55%,同比分别下降33.40%和38.17%。

1-6月,乘用车产销分别完成1109.94万辆和1104.23万辆,同比分别增长7.32%和9.23%。

聚焦轿运车市场共论轿运车未来作者:宁文祥来源:《专用汽车》 2016年第12期本刊记者宁?祥今年如果从上千种专用车品种中评选出最热门的车型的话,轿运车毫无疑问将被“当选”。

随着GB1589在今年的7月26日正式颁布并实施,许多专用汽车企业和零部件企业都在纷纷抢占这个全新的市场。

由于过去10年,我国道路上的轿运车95%以上都是非标的车型。

很多专用汽车企业和零部件企业由于长期未接触轿运车行业,重新回归到轿运车行业后则变得有点无所适从。

正是如此,在2016年专用汽车产业发展国际论坛上,组委会特意举行了“聚焦轿运车市场”的分会场。

让主机厂、专用汽车企业、零部件企业以及车辆用户共聚一堂,共论我国轿运车市场的现状和未来。

乘??市场和?标?治理奠定了轿运?市场基础2013~2015年国内轿车产销量均保持在1 000万台以上,中国乘用车市场维持低位增长,自主品牌份额增加,消费升级明显。

福田戴姆勒汽车营销公司高级顾问韩术亭表示,目前轿运车行业公路运输物流主要分为干线物流和支线物流,以4×2、6×2牵引车为主,新GB1589法规实施后,对产品类型、驱动、档次、动力会有一定影响。

自2016年9月21日起,交通部联合工信部、公安部重点治理非标轿运车,并形成三个治理时间节点,明确了各阶段淘汰目标。

2018年6月30日起,仅允许合规轿运车上路运行。

预测未来五年,中国乘用车市场将维持低位增长,平均增速在3.8%左右,国内自主品牌份额将逐步增加,消费升级明显,带动需求增加,伴随着2017年宏观经济好转并走出低谷,乘用车市场规模进一步扩大,预计到2020年中国乘用车市场规模将达到2876万辆。

执法部门对非标的轿运车进行严厉打击,对轿运车的市场是否会有积极的促进作用?答案是肯定的。

韩术亭表示:“根据乘用车运输需求总量预,测2017年轿运车保有量可达51000辆,法规严格执行后,未来几年中置轴车辆运输车需求巨大。

(此文档为word格式,可任意修改编辑!)2016年5月目录一、行业监管及相关产业政策 41、行业管理体制42、行业法律法规及部门规章53、产业政策54、主要的行业标准7二、行业技术发展趋势81、为提高运输效率和效益,汽车运输向着高效化的方向发展82、为保证服务质量,车辆的配置向专业化方向发展83、向交通指挥控制管理和车辆故障诊断电子化方向发展9三、进入本行业的主要障碍91、行业经营许可壁垒92、跨区域经营壁垒93、综合实力壁垒10四、行业的周期性、季节性及区域性特征101、行业周期性102、行业季节性113、行业区域性11五、影响行业发展的有利和不利因素121、有利因素12(1)经济增长直接带动交通运输业的发展12(2)国家政策支持交通运输业发展122、不利因素14(1)油价波动影响14(2)成品油税费改革的影响15(3)其他运输方式的竞争影响到汽车运输业的发展15六、上、下游产业链情况171、上游产业情况172、下游需求情况18七、市场规模及供求分析19八、行业风险特征211、安全事故风险222、劳动力成本上升的风险233、油价波动风险244、其他运输业竞争风险25九、行业竞争格局26作为国民经济的基础性产业,交通运输业是国民经济中的一个不可替代的组成部份,主要包括公路、铁路、航空、水运和管道运输五种运输方式,近年来,随着公路基础设施建设投入力度的加大,汽车客、货运输得到了迅猛发展,汽车客运已经成为人们出行的最主要方式之一,汽车货运因具有灵活机动、迅速方便、受气候限制小等特点,使其不仅成为一个独立的运输体系,也成为铁路车站、港口和机场集散物资的重要手段。

一、行业监管及相关产业政策1、行业管理体制道路运输业主管部门为交通运输部,其主要职责是拟订并组织实施公路、水陆、民航行业规划、政策和标准,承担涉及综合运输体系的规划协调工作,促进各种运输方式相互衔接等。

各级人民政府设有交通运输行政管理部门,其主要负责:贯彻执行国家有关公路、水路交通的法律法规和政策,起草公路、水路交通的地方性法规、规章和政策并组织实施;拟订公路、水路交通行业发展规划、年度计划并组织实施;参与拟订交通运输总体规划;参与拟订并组织实施现代物流业发展战略和规划;指导公路、水路运输枢纽规划、建设和管理;组织实施道路、水路运输准入制度、技术标准和运营规范。

2016汽车发展现状及未来趋势分析汽车行业是当今社会的一个重要组成部分,对于经济和社会发展起到了举足轻重的作用。

本文将对2016年汽车发展的现状及未来趋势进行深入分析。

2016年,汽车行业面临了一些重要的变化和挑战。

首先,全球经济增长乏力,特别是一些新兴市场的下滑对汽车需求造成了不小的压力。

其次,环保和能源问题成为了汽车行业的热点话题。

近年来,人们对环境保护越来越重视,要求汽车制造商生产更加环保和节能的车辆。

再次,智能技术和互联网的迅猛发展对汽车行业产生了重大影响,智能驾驶、智能导航以及车载互联网等功能的研发和应用成为了各大厂商的竞争焦点。

面对上述挑战,汽车行业在不断调整自身战略方向,寻找新的发展机会。

首先,传统汽车厂商开始加大研发投入,推出更加环保、节能的车型。

一些厂商采用新能源技术,如电动车和混合动力车,以应对环保和能源压力。

同时,汽车制造商还在车辆轻量化、动力系统优化等方面不断进行创新,以提高燃油效率和减少尾气排放。

其次,智能技术成为汽车行业的热点和发展方向。

智能驾驶技术是近年来备受关注的领域之一。

通过激光雷达、摄像头和传感器等装置,汽车可以感知周围环境,自行决策并安全驾驶。

通过智能导航系统,车辆可以实时获取路况信息、避开拥堵路段,提高行驶效率。

此外,车载互联网的快速发展也为汽车行业带来了新的机遇。

通过与移动设备的连接,车辆可以实现在线导航、音乐、视频和社交媒体等功能,为驾乘者提供更加便利和舒适的体验。

除了以上两点,未来汽车行业还会面临一些其他的趋势和变化。

首先,共享经济的发展将推动汽车共享模式的普及。

通过共享汽车,人们可以更加灵活和经济地满足出行需求,减少汽车数量和交通拥堵。

其次,随着人们生活水平的提高,对汽车安全和舒适性的要求也越来越高。

未来汽车将更加注重安全配置和驾驶操控的舒适性,进一步提升用户体验。

最后,人工智能技术的进步将为汽车产业创造更多的机遇。

自动驾驶、语音控制、车辆诊断等功能的不断完善将提升汽车智能化水平,并为消费者带来更好的驾车体验。

鼎帷咨询:2016年我国厢式运输车市场竞争格局

厢式运输车市场总体呈分散竞争格局,2016年行业的龙头北汽福田占据16%的市场份额。

排名前三的企业市场份额总量未超过40%,排名前五的企业仍不足行业产量的二分之一,占总产量的45.1%。

因此,虽然厢式运输车行业的垄断程度相对较低,集中度较为分散。

厢式运输车行业的主导企业是排名前三的北汽福田、安徽江淮和江铃专用车,柳州五菱、河北长安等企业则在该行业具有一定的竞争力,潜在竞争对手数量多,但竞争实力相对较小。

排名前三的企业虽然具有行业自我保护能力,但由于行业门槛较低,技术上不存在明显壁垒,新竞争者进入该行业的障碍并不大。

在未来,新竞争者如果能够加大高端产品的研发力度,提供更多性价比高的产品,不断扩大市场份额,通过形成市场规模打开市场,将会拥有与领先企业抗衡的竞争实力。

表 2-2016年厢式运输车产量前10行业排名与分析

国产厢式运输车底盘占据绝大部分市场,进口厢式运输车占据的市场份额较小。

国产厢式运输车附加值较低,占据大部分中低端的市场份额,同时在高端技术方面依然要大规模依赖于进口。

因此,面对高端市场的广阔市场,我国厢式运输车企业应该重视产品研发、技术升级,通过合资合作提高产品质量和工艺水平,抢占国际市场,拓宽行业空间,为企业未来发展奠定基础。

图1.2016年我国厢式运输车市场底盘类别统计

参考来源:中国专用汽车行业月度数据服务报告。

2016年1-5月物流类专用运输车市场分析作者:黄睿来源:《专用汽车》 2016年第7期中国汽车技术研究中心·数据资源中心黄睿宏观环境分析1.GDP增速下行压力尤在2016年1~5月份,我国投资与消费两方面增势略显疲态。

第一季度,随着房地产市场回暖以及众多大型工程开工,固定资产投资完成额累计增速回升至10.7%,但受民间投资持续低迷的影响,5月份,固定资产投资完成额累计增速再次跌落至9.6%。

在消费方面,由于国内需求扩张速度已经明显放缓,自进入2016年以来,社会消费品零售总额累计增速持续下行至10.2%。

同时,进出口方面表现依然惨淡,2016年1~5月,进出口总值累计同比下滑8.6%。

2.物流市场稳中有升尽管我国整体经济增速下行,压力仍然较大,然后物流市场则表现得相对平稳,且增速有小幅回升。

2016年1~5月份,全国社会物流总额累计同比增长6.1%,相较于去年同期提升了0.6个百分点。

共中,工业品物流总额同比提升5.9%,进口货物物流总额同比提升8.0%,而单位与居民物品物流总额累计同比增幅依然高达47.3%。

物流类专用运输车市场分析1.物流类专用运输车整体市场状况分析物流市场的良好表现对物流类专用运输车市场的发展是十分利好的。

2016年1~5月份,我国专用车市场销量36.2万辆,同比提升13.6%。

其中,物流类专用运输车市场销量29.0万辆,同比提升15.5%,其市场份额为80.1%,较2015年全年提升·了1.6个百分点(见图1、图2)。

从单月产量来看,2016年1~5月,除4月份之后,各月均有不俗的表现,尤其是2、3月份,两个月平均增幅高达38.8%(见图3)。

一方面是2015年货车市场“历经寒冬”,销量基数相对较低,而3月份作为货运市场的传统旺季,物流类专用运输车的需求得到了极大的释放;另一方面则是自2016年以来,物流市场增速缓慢回升,加上房地产市场回暖,在一定程度上拉动了家具、家电等家用物品的运送需求,对物流类专用运输车市场具有刺激作用。

2016 年轿运车市场分析

车辆运输车市场的表现与我国的政策环境是息息相关。

从年产1万辆到年产500辆2006〜2010年,我国乘用车市场进入高速发展期,乘用车市场销量激增,从而带动了车辆运输车市场的快速发展,市场容量平均在3 000 台左右。

至

2011 年,我国出台了《公路安全保护条例》,对车辆运输车作了相关的限定,从而引发了车辆运输车市场大规模的提前消费,2010 年其产量大幅增长至10 000 余辆。

但2010 年车辆运输车市场的疯狂增长对其后期市场的影响是极为恶劣的,10 000 余台的增量使车辆运输车市场基本达到饱和,加上车辆运输车更新频率较低,2012 〜2015 年市场容量平均仅为500 余台左右。

2016 年,受2016 版GB1589 以及

交通部、工信部、公安部对车辆运输车市场的联合治理工作

的影响,车辆运输车市场销量再次增至10 000 辆。

车辆运

输车产量年度走势车辆运输车产量月度走势今年11 月单月销量接近3000 辆从单月产量来看,2016 年年初,尽管2016

版GB1589 还未正式实施,但其已经对车辆运输车市场造成了一定的影响,加上2006 〜2007 年生产的车辆的正常更新,车辆运输车市场逐渐回暖,1 〜7 月份市场销量维持在平均

250 台左右。

2016 年7 月26 日,2016 版的GB1589 正式

实施发布,该版本引入了中置轴车辆运输车产品,其

轴车辆运输车长度限制为12 m ,中置轴列车的长度限制为

22 m ,规范了车辆运输车市场,加快了该市场的更新频率。

此外,自2016 年9 月21 日起,交通部联合工信部、公安部

重点治理非标准车辆运输车,提出三个治理时间节点,明确了各阶段淘汰目标,2018 年7 月1 日起,仅允许合规的车辆运输车上路运行。

目前该工作正处于第一阶段(2016 年9

月21 日至2017 年6 月30 日),禁止双排车辆运输车上路。

治理工作一经实施,双排车辆运输车即被淘汰,车辆运输车市场更新量激增,市场热度快速升温,至11 月份,月度销量已经攀升至2 900 余台。

轿运车细分市场:14.2m 占据主流从车身的长度来看,对比2010 年,2016 年车辆运输车市场的需求更加集中。

2016 年,14.2 m 车辆运输车占据了整个市场77.1% 的市场份额(2010 年14.2 m 产品份额为

31.2% ),14 m 以上的车辆运输车的份额高达90.3% (2010 年14 m 以上产品份额为70.7% )。

双排车辆运输车遭到禁用,单车运力的下降,进一步加剧了车辆运输车市场的大型化趋势。

按车身长度划分产品结构趋势车辆运输车基本上全部用

于乘用车的运输,车辆功能单一,所以车辆运输车的需求多

集中在乘用车重要生产基地或我国的重要港口城市。

2011 2015 年,我国的车辆运输车市场销量TOP6 省市分别为上海、河北、江西、吉林、天津与安徽,其中上海市场份额为

25.3% ,河北市场份额为18.5% ,江西市场份额8.9% ,吉林

市场份额为 6.6% ,天津市场份额为 6.0% ,安徽市场份额

5.9% 。

其中,上海与天津作为我国乘用车进出口的重要港口 城市,对当地的车辆运输车市场有着较为积极的促进作用。

同时,上海、河北、吉林、江西、安徽是我国重要的乘用车 生产基地,其中上海市有上汽集团、河北省有长安集团、吉 林省有一汽集团、江西省有江铃汽车集团,安徽省则有江淮 汽车集团, 是当地车辆运输车市场发展的重要支撑。

2011 2015 年车辆运输车销量区域分布情况轿运车竞争格局分析

2016 年,受相关政策的影响,车辆运输车市场需求大增, 吸引了众多企业进入该市场,车辆运输车市场产量 TOP10

企业的市场集中度为 73.3% ,相较于 2015 年下滑了 21.5 个 百分点。

2016 年共有 52 家企业实现生产,较 2015 年多了 30 家,平均每家企业产量为 185 台(2015

仅 22 台),产量 TOP10 企业的产量均达到

东专用车制造有限公司、巨野路捷专用汽车制造有限公司、 梁山天鸿车辆有限公司、山东郓城龙亿达挂车制造有限公司、 梁山鸿宇工贸有限公司皆为新入企业( 2010 〜 2015 年产量 为0),产量排名分别居1〜5位。

表2016年车辆运输车企 业销量及份额未来需求将进一步释放随着 2016 版的

GB1589 正式实施,以及交通部、公安部与工信部对车辆运 输车联合治理工作的开展,车辆运输车市场非法改装、超长 超限的现象将得以遏制。

2016 版 GB1589 首次将中置轴车

辆运输车产品引入,并限定了其长度不得超过 12 m ,列车 长度不得超过 22 m ,宽度不得超过 2.55 m ,高度不得超过

年每家企业产量 300 台以上,其 中山东郓城宏东专用车制造有限公司产量高达

2 310 台,排 名居第 1 位,产量是排名第 2 位企业产量的

2.3 倍。

2016 年的车辆运输车市场,新进入企业的表现突出, 山东郓城宏

4 m 。

确保了相关部门对车辆运输车市场的监管与治理能够有法可依,同时也对车辆运输车产品的设计与生产起到了规范作用,结束了该市场产品混乱的局面。

同时,车辆运输车治理工作已进入第一阶段,双排车辆运输车退出市场,后期各省市将逐步对不合法规的车辆进行改造与更新(至2017

年6 月30 日,各省累计要完成20%不合法规的车辆运输车

的更新改造;至2017 年底,各省累计要完成60% 不合法规的车辆运输车的更新改造;至2018 年6 月30 日,全面完成车辆运输车的更新改造),2018 年7 月1 日起禁止不合法规车辆运输车运行。

随着治理工作的逐渐深入,车辆运输车淘汰更新将带来市场需求的增长。