佛山2016年年度房地产市场报告

- 格式:pdf

- 大小:5.83 MB

- 文档页数:90

佛山市人民政府办公室关于进一步促进我市房地产市场平稳健康发展的通知文章属性•【制定机关】佛山市人民政府办公室•【公布日期】2016.10.07•【字号】佛府办〔2016〕52号•【施行日期】2016.10.07•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】房地产市场监管正文佛山市人民政府办公室关于进一步促进我市房地产市场平稳健康发展的通知佛府办〔2016〕52号各区人民政府,市政府各部门、直属各机构:为贯彻落实国家和省的房地产市场调控政策,经市人民政府同意,现就进一步促进我市房地产市场平稳健康发展提出如下措施:一、建立、健全房地产市场调控协调机制,落实地方政府主体责任继续充分发挥佛山市促进房地产业健康发展联席会议的作用,统筹、指导、协调开展全市房地产市场监管工作。

各区要贯彻落实国家、省、市房地产调控的有关精神,以促进全市房地产市场平稳健康发展为目标,区党政主要领导亲自抓,落实属地责任。

建立完善住建、国土、规划、发改、统计、工商、金融、宣传等部门的联动工作机制,明确工作分工,加强对房地产市场的监管和调控。

对稳定房价不力的区,市人民政府将启动问责。

二、对部分区域执行限购和差别化住房信贷政策自即日起,在禅城区全区,南海区桂城街道、大沥镇、里水镇,顺德区大良街道、陈村镇、北滘镇、乐从镇执行新建商品住房限购政策和差别化住房信贷政策。

(一)执行新建商品住房限购政策。

1.本市户籍居民家庭在本市拥有两套及以上住房的,暂停向其销售上述区域的新建商品住房。

2.非本市户籍居民家庭在本市没有住房的,可在上述区域购买1套新建商品住房。

3.非本市户籍居民家庭在本市拥有1套住房的,在上述区域购买第二套新建商品住房时,需提供购房之日前两年内在本市累计缴纳1年以上的个人所得税缴纳证明或社会保险缴纳证明,通过补缴的个人所得税或社会保险缴纳证明不予认定。

4.非本市户籍居民家庭在本市拥有两套及以上住房的,暂停向其销售上述区域的新建商品住房。

佛山房地产市场调研报告1. 引言本报告旨在对佛山房地产市场进行全面调研,并分析其发展趋势和市场前景。

通过对佛山市房地产市场的调查和研究,可以提供有关房地产市场的真实数据和相关政策,以帮助投资者和决策者做出明智的决策。

2. 调研方法本次调研采用了多种方法,包括实地考察、数据分析和面访等,综合运用定性和定量研究方法,以确保研究结果的准确性和可靠性。

3. 佛山房地产市场概况3.1 市场规模根据我们的调研结果显示,佛山市房地产市场规模庞大。

截至目前,佛山市房地产市场已建成了大量房产项目,包括住宅、商业和办公楼等各种类型。

市场供应稳定,满足了不同层次消费者的需求。

3.2 市场需求随着经济的快速发展和人口的增加,佛山市房地产市场需求也呈现出稳步增长的趋势。

许多人选择在佛山买房安家,这推动了房地产市场的繁荣。

此外,佛山作为一个重要的制造业基地,吸引了大量人口流入,进一步增加了房地产市场的需求。

3.3 政策环境在政策环境方面,佛山市政府一直致力于推动房地产市场的健康发展。

相应的政策措施被采取,以吸引更多的投资和促进市场的稳定。

通过这些政策的支持,佛山市房地产市场得到了良好的发展。

4. 市场前景4.1 机遇佛山房地产市场存在着许多机遇。

首先,佛山市作为广东的重要城市之一,其经济实力和发展潜力巨大,提供了丰富的市场资源。

其次,佛山房地产市场的稳定增长和良好的发展前景,吸引了大量国内外投资者的关注,为投资者提供了良好的投资机会。

4.2 挑战然而,佛山房地产市场也面临一些挑战。

首先,市场竞争激烈,投资者需要深入了解市场情况和竞争对手,才能制定出有效的市场策略。

其次,佛山市房地产市场发展进入了一个相对成熟的阶段,市场需求也出现了一定的饱和状况,投资者需要更加谨慎地进行投资决策。

5. 建议与结论基于对佛山房地产市场的调研和分析,我们得出以下几点建议:•投资者应该充分了解市场情况,制定有效的市场策略,降低投资风险。

•抓住市场机遇,积极投资佛山房地产市场。

2016年中国房地产行业市场分析篇前言随着房地产行业竞争的不断加剧,大型房地产企业间并购整合与资本运作日趋频繁,国内优秀的房地产生产企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。

正因为如此,一大批国内优秀的房地产品牌迅速崛起,逐渐成为房地产行业中的翘楚!房地产行业土地供应趋势分析1. 全国土地市场供求分析一线城市推出土地规模分析前瞻数据监测中心数据显示,2010-2013年推出土地面积增长速度逐年回落,至2012年全年四个一线城市共推出土地面积4438.57万平方米,同比下降23.39%。

2014年上半年,一线城市的土地供求呈现萎缩状态,一线城市共推出土地面积1572万平方米,同比减少33%。

一线城市土地成交面积分析2008年以来我国四个主要的一线城市的土地成交面积最大的一年,成交总量达到7000多万平方米,同比增长超过了25%。

2012-2014年成交土地面积均呈上升趋势,其中2014年仅成交面积为7071.11万平方米。

前瞻数据监测中心数据显示,2009年我国25个二三线城市共推出土地39637.95万平方米,同比增长45.43%;2011-2013年推出土地面积增长速度逐年回落,至2013年全年25个二三线城市共推出土地面积51102.68万平方米,同比下降3.99%。

2014年,25个城市推出土地建设面积为50535.65万平方米,基本与上年持平。

二三线城市土地成交面积分析2012-2013年,中央明确表示房地产调控政策将持续,开发商调整了拿地策略,抱着谨慎拿地的策略,使得限购城市的土地成交也开始减少,进而影响到整个二三线城市土地的成交。

2014年,25个二三线城市共成交土地建设用地面积46300万平方米,平均每个城市成交1852.02万平方米。

2. 土地价格走势分析一线城市各类土地价格走势分析2009-2013年,我国一线城市土地价格整体呈上升的趋势。

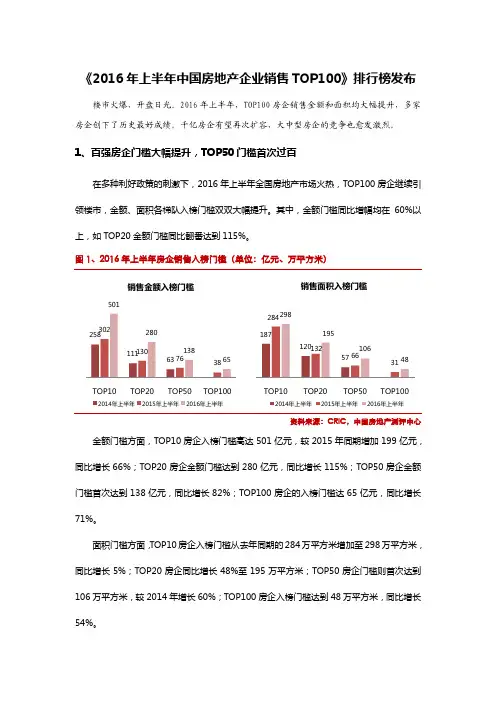

《2016年上半年中国房地产企业销售TOP100》排行榜发布楼市火爆,开盘日光。

2016年上半年,TOP100房企销售金额和面积均大幅提升,多家房企创下了历史最好成绩。

千亿房企有望再次扩容,大中型房企的竞争也愈发激烈。

1、百强房企门槛大幅提升,TOP50门槛首次过百在多种利好政策的刺激下,2016年上半年全国房地产市场火热,TOP100房企继续引领楼市,金额、面积各梯队入榜门槛双双大幅提升。

其中,金额门槛同比增幅均在60%以上,如TOP20金额门槛同比翻番达到115%。

图1、2016年上半年房企销售入榜门槛(单位:亿元、万平方米)资料来源:CRIC ,中国房地产测评中心金额门槛方面,TOP10房企入榜门槛高达501亿元,较2015年同期增加199亿元,同比增长66%;TOP20房企金额门槛达到280亿元,同比增长115%;TOP50房企金额门槛首次达到138亿元,同比增长82%;TOP100房企的入榜门槛达65亿元,同比增长71%。

面积门槛方面,TOP10房企入榜门槛从去年同期的284万平方米增加至298万平方米,同比增长5%;TOP20房企同比增长48%至195万平方米;TOP50房企门槛则首次达到106万平方米,较2014年增长60%;TOP100房企入榜门槛达到48万平方米,同比增长54%。

TOP10TOP20TOP50TOP100销售金额入榜门槛2014年上半年2015年上半年2016年上半年TOP10TOP20TOP50TOP100销售面积入榜门槛2014年上半年2015年上半年2016年上半年2、行业集中度继续上升,金额增速高于面积2016年上半年房企销售快速增长,行业集中度进一步提升。

受改善型需求上升的影响,百强房企销售均价提升明显,金额集中度的增速整体高于面积集中度。

金额方面,各梯队房企集中度均同比上升。

其中TOP100房企集中度提升最为明显,同比增加4.05个百分点达到44.35%,占据市场份额近半;TOP10及TOP20房企则分别增加0.5个百分点、1.35个百分点;TOP50房企则从32.63%上升至35.44%,增加了2.81个百分点。

佛山市房地产市场分析报告佛山市房地产市场分析报告1.引言本文旨在对佛山市房地产市场进行全面的分析和评估,以便为投资者、开发商和机构提供有关市场趋势、机会和挑战的准确信息和可行建议。

本报告将从市场规模、供需关系、价格走势、政策环境和市场竞争等多个角度进行分析。

2.市场概述2.1 市场规模这一部分将介绍佛山市房地产市场的总体规模,包括居民房地产和商业地产的总市值和总面积。

还将分析市场增长趋势和预测未来几年的发展趋势。

2.2 供需关系本节将研究佛山市房地产市场的供需关系。

通过分析人口增长、家庭结构变化、就业和经济发展状况,以及住房政策的影响,我们将评估房地产市场的供给和需求,并预测未来几年的供需平衡情况。

3.价格走势3.1 住宅房价这一章节将详细分析佛山市住宅房价的走势。

我们将考虑不同区域、不同类型的住宅,以及市场供需关系等因素,以提供准确的价格趋势分析和预测。

3.2 商业地产租金在本节中,我们将研究佛山市商业地产租金的变化趋势。

我们将考量不同类型的商业地产(例如写字楼、购物中心和酒店),评估市场供需关系,并提供未来几年租金的预测。

4.政策环境本节将探讨佛山市的房地产相关政策,包括土地供应政策、住房改革政策和金融政策等方面。

我们将分析这些政策对市场的影响,并提供相应的建议和展望。

5.市场竞争这一部分将调研佛山市房地产市场的竞争态势,包括主要开发商、房地产经纪公司和中介机构等。

我们将分析他们的市场份额、销售策略和品牌形象,以提供有效的市场竞争分析和策略建议。

附件:1.数据表格:包括佛山市房地产市场的关键数据指标和统计数据。

2.地图和图表:展示佛山各区域的房地产市场状况和发展趋势。

法律名词及注释:1.住房改革政策:指针对住房市场进行的政策调整和改革,旨在提高住房供给、优化住房保障体系,推动住房市场稳定发展。

2.市场份额:指企业在市场中所占有的销售额或销售量的百分比,是衡量企业市场地位和竞争力的重要指标。

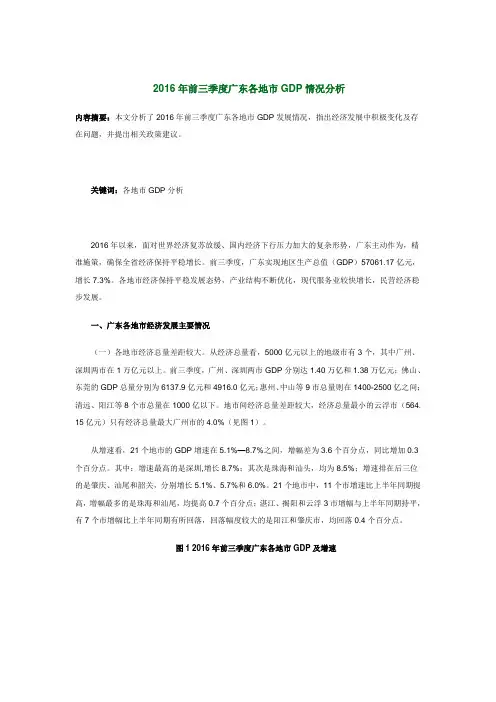

2016年前三季度广东各地市GDP情况分析内容摘要:本文分析了2016年前三季度广东各地市GDP发展情况,指出经济发展中积极变化及存在问题,并提出相关政策建议。

关键词:各地市GDP 分析2016年以来,面对世界经济复苏放缓、国内经济下行压力加大的复杂形势,广东主动作为,精准施策,确保全省经济保持平稳增长。

前三季度,广东实现地区生产总值(GDP)57061.17亿元,增长7.3%。

各地市经济保持平稳发展态势,产业结构不断优化,现代服务业较快增长,民营经济稳步发展。

一、广东各地市经济发展主要情况(一)各地市经济总量差距较大。

从经济总量看,5000亿元以上的地级市有3个,其中广州、深圳两市在1万亿元以上。

前三季度,广州、深圳两市GDP分别达1.40万亿和1.38万亿元;佛山、东莞的GDP总量分别为6137.9亿元和4916.0亿元;惠州、中山等9市总量则在1400-2500亿之间;清远、阳江等8个市总量在1000亿以下。

地市间经济总量差距较大,经济总量最小的云浮市(564. 15亿元)只有经济总量最大广州市的4.0%(见图1)。

从增速看,21个地市的GDP增速在5.1%—8.7%之间,增幅差为3.6个百分点,同比增加0.3个百分点。

其中:增速最高的是深圳,增长8.7%;其次是珠海和汕头,均为8.5%;增速排在后三位的是肇庆、汕尾和韶关,分别增长5.1%、5.7%和6.0%。

21个地市中,11个市增速比上半年同期提高,增幅最多的是珠海和汕尾,均提高0.7个百分点;湛江、揭阳和云浮3市增幅与上半年同期持平,有7个市增幅比上半年同期有所回落,回落幅度较大的是阳江和肇庆市,均回落0.4个百分点。

图1 2016年前三季度广东各地市GDP及增速(二)珠三角发展领先,粤东西北相对放缓。

分区域看,前三季度珠三角地区GDP增长8.1%,粤东西北地区增长7.2%;其中:东翼增长7.1%,西翼增长7.3%,山区GDP增长7.3%,同比增幅分别回落1.1个、0.9个、0.3个百分点。

2016房地产行业状况_2016年房地产行业现状分析随着2015年的结束和年尾国家对于房地产市场政策的出台,很多人对2016年房地产市场开始有了展望,下面店铺为大家分析一下今年的房地产行业状况。

2016房地产行业状况分析2015年以来,随着一系列利好政策的出台,楼市逐渐回暖。

据亿翰智库数据显示,1-11月,30家典型企业中包含万科、保利、恒大、华润等15家大牌房企完成了全年业绩目标的90%。

但由于库存压力巨大,其他房企业绩完成情况不甚理想。

不明朗的现状让2016年的市场显得更为扑朔迷离,房地产市场究竟是能再次焕发活力,还是将持续走低呢?为此凤凰房产成都站采访了多名专家人士,大部分专家认为2016年房价或将上涨,但整体市场发展还是较为平稳的。

不过也有专家认为,2016年的市场情况可能会继续恶化。

目前楼市部分地区萧条、房企分化严重,实力强、现金流多、能抵御寒冬的企业才能生存。

特别是像保利、华润等央企,囤积了大量的现金,而且拥有强大的销售力量,其业务也分散于世界各地,才能度过寒冬。

今年房地产销售总体上偏冷,一线城市好于二线城市,二线城市好于三四线城市。

因总体上仍然供大于求,待售房也许需要五到十年才能卖完,所以2016年情况不会有明显的改善,可能还会继续恶化。

目前商品房库存巨大,有增无减。

特别是全国商业库存比住宅库存风险大,二三四线城市土地供应过剩。

如何去化库存与防止过剩的供应,是2016年政府主要的任务。

而2016年的全国房地产市场,将稳中有涨,量稳价升,全年保持去库存、平稳、分化的发展态势。

上半年楼市复苏回暖,下半年楼市火热谨慎。

按2015年楼市形势与政策来看,市场波动未全面结束时,2016年房价将继续上涨,成交量维持10亿平方米以上,政策为去库存将变得更加宽松。

一方面是去库存成为2016年中央到地方政府的主要工作,一切的政策与调控都会为去库存而放松。

另一方面是住房需求会再次获得释放,二孩、户籍、公积金、房贷首付与利率下调等政策利好,刺激购房需求。

2024年佛山房地产市场分析报告1. 引言本报告旨在对佛山房地产市场进行深入分析。

通过对佛山房地产市场的整体情况、宏观经济背景、房地产政策、市场需求以及未来发展趋势等方面的研究,为投资者和相关行业从业者提供有价值的市场信息和参考。

2. 市场概况佛山作为广东省的一个重要城市,近年来房地产市场发展迅速。

截至目前,在佛山市区范围内,房地产项目开发如火如荼,涵盖了住宅、商业、办公等多个领域。

同时,佛山的房地产市场也受到整体经济形势、政策调控和人口流动等因素的影响,呈现出独特的特点。

3. 宏观经济背景佛山市的宏观经济状况对房地产市场产生重要影响。

近年来,佛山市的经济实力不断增强,GDP稳步增长。

同时,佛山市还积极推动产业升级和城市建设,吸引了大量人才和资本的流入,为房地产市场提供了良好的发展机遇。

4. 房地产政策政策调控对佛山房地产市场的发展起到至关重要的作用。

佛山市的房地产政策主要包括房地产开发、购房限制、土地供应等方面的规定。

投资者需要了解并关注相关政策的调整,以便做出正确的投资决策。

5. 市场需求分析佛山房地产市场的需求主要来自本地购房人群、投资客群以及外来购房需求。

根据市场数据分析,佛山市的住宅、商业和办公楼市场都存在一定的需求缺口。

未来随着经济的发展和人口的增长,房地产市场的需求将继续增加。

6. 市场供应分析佛山市的房地产市场供应主要来自于开发商的项目投放。

根据市场数据分析,佛山市区内的房地产项目供应量逐年递增。

然而,供应的质量和类型也是影响市场表现的重要因素。

投资者在选择投资项目时,需综合考虑供应量和品质的匹配问题。

7. 发展趋势展望佛山房地产市场在未来有着广阔的发展前景。

随着国家和地方政策环境的不断变化,房地产市场将逐渐规范,佛山将进一步提升城市形象,吸引更多的投资和人才。

同时,随着科技与产业的发展,房地产市场也将向智能化、绿色化方向发展。

8. 结论通过对佛山房地产市场的分析可以得出,佛山市的房地产市场在宏观经济背景和政策环境的推动下,具备了良好的发展潜力。

2016年中国房地产市场现状分析及行业发展趋势【图】一、中国房地产市场现状分析1、2月份PPI指数同比下降4.9%,七个月以来降幅首次收窄至5%以内,环比下降0.3%。

固定资产投资额38008亿元,同比上涨10.2%,与前值基本持平,仍处于下行趋势中;房地产开发略有回暖,2月同比上涨3%,大幅超越前值(1%)。

2月份固定投资新开工项目总投资额27443亿元,同比大幅增长41.1%。

房地产开发投资完成额及累计同比固定投资新开工项目投资额及累计同比2、3月百城房地产均价11303元/平方米,环比上涨1.90%,同比上涨7.41%,共60个城市环比上涨,比上月减少1个城市。

一二三线城市,环比分别上涨2.91%、上涨1.05%、上涨0.64%;同比分别上涨24.52%、上涨2.90%、上涨0.65%。

2013-2016年中国百城均价及环比上涨城市数2013-2016年百城、一线、二线、三线均价同比增速3、3月跟踪65大城市一手房合计成交41.18万套,环比上升119.0%,同比上升66.7%,累计同比上升36.7%;一线、二线、三线城市分别成交4.6万套、16.6万套,19.9万套,环比分别上升95.0%、122.6%、122.3%,同比分别上升34.5%,69.9%,73.4%。

65大城市一手房成交套数及同比增速一二三线城市一手房成交同比增速2016年3月65城一手房成交套数及面积2016年3月65城一手房成交套数前二十城市4、19大城市二手房合计成交16.1万套,环比上升155.0%,同比上升170.4%,累计同比上升102.1%。

一线、二线、三线城市分别合计成交51.5万套、6.3万套、4.7万套,环比分别上升112.7%、上升154.7%、上升226.5%;同比分别增长184.1%、增长149.0%、增长188.3%。

2016年3月19大城市二手房合计成交套数及同比增速2016年3月一二三线二手房成交套数同比增速2016年3月19城二手房成交套数及面积5、24大城市住宅可售套数合计114.9万套,环比下降7.7%;去化周期8.5个月,较上月基本不变。

2016年中国房地产行业发展回顾与展望房地产业作为国民经济的重要组成部分,在整个国民经济体系中具有十分重要的地位和作用。

从总体上说,房地产业在国民经济体系中处于先导性、基础性、支柱产业的地位。

房地的行业地位决定了它在国民经济中发挥着重大的积极作用,主要体现在推动城市建设、促进经济增长和提高居住生活水平等方面。

2016年,房地产市场在“去库存”的背景下经历了新一轮快速上涨。

面对热点城市房地产市场明显过热现象,中央经济工作会议坚持“房子是用来住的、不是用来炒的”的定位。

在国庆节前后,各地政府进一步加强对房地产市场的调控力度,确保房地产市场平稳健康发展。

从市场发展看,目前仍存在以下突出问题:市场分化加深加强,三、四线城市“去库存”依然艰巨;长效机制尚未形成,政府主体责任有待加强;租赁市场任重道远,住房租赁制度亟须完善;棚改建设仍存不足,住房保障效率有待提升。

展望2017年,世界经济增长形势依然不容乐观,全球货币宽松不断蔓延,资产荒、资产泡沫与负利率在全球市场普遍存在。

国际资本市场的轮动,也将进一步增加国内资本市场风险。

控风险无疑是2017年国内房地产市场的主题。

房地产市场分化将进一步深化和强化,分类调控和因城施策仍是房地产调控主调,但不同的城市仍存在市场机会。

据中经未来产业研究院发布的《2017-2021年中国房地产行业发展前景与投资预测分析报告》显示,2016年,全国房地产开发投资为102581亿元,投资总额首次超过10万亿元,是1997年投资总额的32.3倍,同比增长6.9%,增速比2015年提高5.9个百分点。

其中,住宅投资为68704亿元,同比增长6.4%,增速比2015年提高6.0个百分点。

住宅投资占房地产开发投资的比重为67.0%,同比增长6.4%,增速比2015年提高6.0个百分点;办公楼投资为6533亿元,同比增长5.2%,增速比2015年减少4.9个百分点;商业营业用房投资为15838亿元,同比增长8.4%,增速比2015年提高6.6个百分点。

佛山市房地产市场分析报告佛山市房地产市场分析报告一、引言本文旨在对佛山市房地产市场进行全面分析,以提供相关数据和见解,帮助决策者更好地了解市场情况,制定合理的房地产市场发展策略。

二、佛山市概况2.1 城市背景:介绍佛山市的地理位置、经济发展情况等。

2.2 人口情况:人口规模、人口结构以及人口趋势分析等。

三、佛山市房地产市场整体状况3.1 市场规模:房地产市场总体规模及发展趋势分析。

3.2 市场供需情况:住宅、商业地产、工业地产等各类房地产的供需关系分析。

3.3 房价和租金水平:住房价格和租金的走势分析。

3.4 开发商竞争格局:房地产开发商数量、市场份额以及竞争情况分析。

四、住宅市场分析4.1 住宅需求情况:不同人群对住宅的需求,包括首次购房者和置业升级者等。

4.2 新建住宅市场:新建住宅项目的规模、销售情况以及人气分析。

4.3 二手住宅市场:二手住宅交易量、价格走势以及交易热点分析。

五、商业地产市场分析5.1 商业地产需求情况:商业地产的发展趋势及对于商业活动的需求情况分析。

5.2 商业地产项目分布:佛山市商业地产项目的分布情况及重要商圈的发展潜力分析。

六、工业地产市场分析6.1 工业地产供求情况:工业地产的供应状况以及不同行业对于工业地产的需求情况分析。

6.2 工业地产发展趋势:佛山市工业地产的发展趋势及未来发展方向的分析。

七、法律法规及政策分析7.1 房地产相关法律法规:解释佛山市房地产市场所涉及的法律法规名称及相关注释。

7.2 房地产相关政策:介绍佛山市对于房地产市场所出台的相关政策及其影响。

八、风险与机遇8.1 市场风险分析:佛山市房地产市场存在的风险及其可能的影响。

8.2 市场机遇分析:佛山市房地产市场存在的机遇及其可能的发展方向。

九、结论与建议通过对佛山市房地产市场的深入分析,我们得出以下结论和建议:9.1 结论:总结佛山市房地产市场的整体情况及趋势。

9.2 建议:针对佛山市房地产市场的发展情况,提出相应的建议和对策。

前言对中山楼市而言,2016年注定是极不平凡的一年。

深中通道的开建,给沉寂了几年的中山楼市注入了一剂强针,焕发了全新的活力。

2016年新房依旧热闹狂欢,二手房也成了购房者新的宠爱。

2016年的中山楼市呈现两个明显的特征:1、新房与二手房成交走势呈倒挂现象。

上半年新房成交从高位持续下跌,至7月达到低谷,而二手不断上升至7月达到年度高峰。

下半年新房展现倒U型,二手房却出现U字型。

一二手房出现了明显的互补态势。

2、新房受政策调控影响后成交持续下滑,二手房受政策短期波动后迅速复苏。

首套房首付降低至20%、深中通道主体工程动工、入户门槛降低、营业税改增值税,这些都牵动着买房者的心。

据家家顺研究中心监测显示,2016年中山一二手住宅共成交14.7万套,相比2015年成交上升了四分之一,在10月全国范围内的调控下,中山陆续出台一系列措施规范房地产市场,市场逐渐回归理性。

2016的房价,连续多年5字头的房价终于迈入了7字头,常年低估的房价达到合理价值。

而库存方面,年末一手住宅库存量为40128套,相比上一年减少31%,去库存效果显著。

2016年中山土地市场在经历了上半年的沉寂后,下半年迎来了两次集中竞拍,年末12月30日商住7连拍揽金56.36亿元,占全年商住地块总成交金额91%。

2016的楼面价刷了新的高度,面粉价愈高的情况下,未来的中山又将如何?目录前言 (1)一、2016年中山楼市大事记 (3)二、土地市场 (4)1、2012-2016年中山住宅与商住用地出让情况 (4)2、2016年中山商住用地出让情况 (5)三、一手住宅供应与销售 (6)1、2012-2016年中山供销情况 (6)2、2016年中山月度去化周期 (7)四、一手住宅成交量价 (8)1、2012-2016年深莞惠中一手住宅成交量价 (8)2、2012-2016年中山一手住宅套均总价 (8)3、2012-2016年中山四大组团商品房成交占比 (9)4、2016年中山一手住宅成交量价 (10)5、2016年中山各镇区一手住宅成交量价 (11)6、2016年中山一手住宅项目成交 (13)五、二手住宅及趣味数据 (13)1、2012-2016年中山二手住宅成交变化图 (13)2、2016年中山二手住宅成交量走势图 (14)3、2016年中山购房者更爱买什么样的新房 (15)5、2016年哪里人更爱买中山的新房 (17)6、2016年哪些星座更爱买中山的新房 (18)7、2016年中山购房者婚姻状况占比 (19)结语 (19)一、2016年中山楼市大事记1、中山首套房首付降至20%2月16日广州人行统一要求,在中山、珠海、江门、佛山地区对首次购买普通商品住房的居民家庭首付最低为20%。

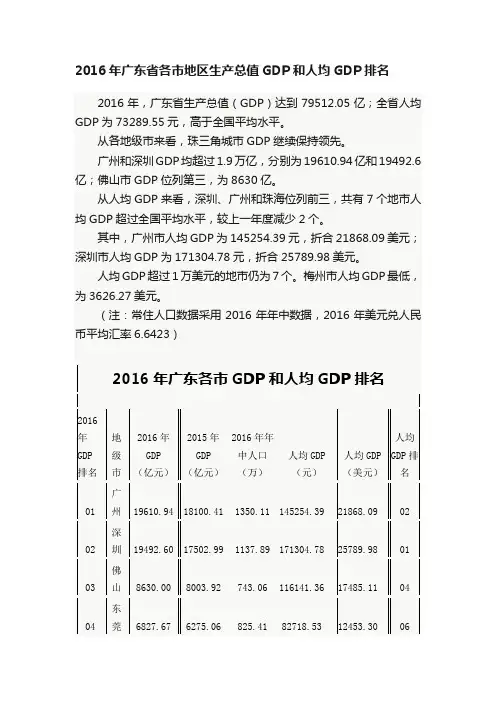

2016年广东省国民经济和社会发展统计公报一、综合年末常住人口10999万人。

全年出生人口129.45万人,出生率11.85‰;死亡人口48.17万人,死亡率4.41‰;自然增长人口81.28万人,自然增长率7.44‰。

表1 2016年年末常住人口数及其构成初步核算,2016年全省实现地区生产总值(GDP)79512.05亿元,比上年增长7.5%。

其中,第一产业增加值3693.58亿元,增长3.1%,对GDP增长的贡献率为1.9%;第二产业增加值34372.46亿元,增长6.2%,对GDP增长的贡献率为36.8%;第三产业增加值41446.01亿元,增长9.1%,对GDP增长的贡献率为61.3%。

三次产业结构为4.7:43.2:52.1。

在现代产业中,高技术制造业增加值8817.68亿元,增长11.7%;先进制造业增加值15739.78亿元,增长9.5%。

现代服务业增加值25568.17亿元,增长10.4%。

在第三产业中,批发和零售业增长6.4%,住宿和餐饮业增长3.1%,金融业增长11.5%,房地产业增长6.9%。

民营经济增加值42578.76亿元,增长7.8%。

2016年,广东人均GDP达到72787元,按平均汇率折算为10958美元。

分区域看,珠三角地区生产总值占全省比重为79.3%,粤东西北地区占20.7%,东翼、西翼、山区分别占6.9%、7.6%、6.2%。

表2 2016年分区域主要指标全年居民消费价格总水平上涨2.3%,其中,城市上涨2.4%,农村上涨2.0%。

分类别看,食品烟酒类上涨4.8%,衣着类上涨2.7%,居住类上涨1.7%,生活用品及服务类上涨0.2%,交通和通信类下降1.5%,教育文化和娱乐上涨1.4%,医疗保健类上涨2.8%,其他用品和服务类上涨2.8%。

工业生产者出厂价格下降0.6%,其中能源类下降4.5%,高技术类下降0.1%;轻工业上涨0.7%,重工业下降1.3%;生产资料下降1.4%,生活资料上涨0.8%;初级产品下降5.5%,中间产品下降0.7%,最终产品下降0.4%;采矿业下降4.1%、制造业下降0.4%、电力热力燃气及水生产和供应业下降2.3%。