投资方案经济效果评价指标一览表

- 格式:xls

- 大小:51.50 KB

- 文档页数:2

投资项目经济评价指标和选择投资项目经济评价是对一个投资项目的经济效益进行评估和衡量的过程。

在进行投资决策时,经济评价是非常重要的一个环节。

通过对项目的经济效益进行评估,可以帮助投资者判断项目的可行性,为投资决策提供决策依据。

下面将介绍一些常用的投资项目经济评价指标和选择方法。

一、投资项目经济评价指标1.投资回收期投资回收期指的是项目投入资本回报的时间。

一般来说,投资回收期越短越好,表示项目能够快速回收投资。

但是需要注意的是,短期投资回收期并不一定表示经济效益好,可能只是项目投资额较小导致回收期较短。

2.净现值净现值是指项目的现金流入和现金流出的差额。

净现值大于零表示项目经济效益良好,可以实现盈利。

净现值小于零则表示项目经济效益不好,可能会亏损。

因此,净现值是评估投资项目经济效益的一个重要指标。

3.内部收益率内部收益率是指使项目净现值等于零的折现率。

内部收益率越高,表示项目的经济回报越高。

通常来说,内部收益率越高,项目越具有吸引力。

4.资本金净利润率资本金净利润率是指以项目投入的资本金为基础计算的利润率。

资本金净利润率越高,表示投资回报越高。

对于项目投资,这是一个很重要的指标。

5.投资利润投资利润是指项目投资所获得的利润额。

投资利润越大,表示投资回报越高,经济效益越好。

二、投资项目经济评价选择方法1.综合评价法综合评价法是将多个评价指标综合考虑,进行综合评价,从而得出整体评价结果。

具体操作可以采用权重加权法,给各个评价指标设置相应的权重,然后对各个指标进行评分。

最后按照权重加权进行综合评分。

2.灰色关联度分析法灰色关联度分析法是通过对项目的各个指标进行比较和计算,得出各个指标对于项目影响程度的大小。

根据关联度大小,可以判断哪些指标对项目经济效益的影响更大,从而为投资决策提供依据。

3.敏感性分析法敏感性分析法通过对项目的关键因素进行变化和调整,观察其对投资项目经济效益的影响。

可以对关键因素进行变化后再次计算项目的评价指标,从而判断项目对关键因素的敏感性和可持续性。

投资方案经济评价指标1.净现值(NPV)净现值是投资方案经济评价中最重要的指标之一、净现值是指将项目未来的现金流量贴现到现在,再减去初始投资的金额后得到的现值。

净现值为正值的话,说明项目的净收益高于投资额,在经济上是可行的。

净现值计算的公式为:NPV=现金流量1/(1+r)^1+现金流量2/(1+r)^2+…+现金流量n/(1+r)^n-投资额2.内部收益率(IRR)内部收益率是指使项目净现值等于零时的贴现率。

也就是说,内部收益率是一种使得项目的现金流入和现金流出得到平衡的贴现率。

内部收益率越高,说明项目的回报越好。

内部收益率计算的公式为:0=现金流量1/(1+IRR)^1+现金流量2/(1+IRR)^2+…+现金流量n/(1+IRR)^n-投资额3.收益期(或回收期)收益期是指对于的投资额,项目能够回收全部投资额所需要的时间。

一般来说,收益期越短,说明项目越具有吸引力。

收益期的计算公式为:收益期=投资额/每年现金流量4.投资回报率(ROI)投资回报率是投资方案经济评价中常用的指标之一、它表示投资期间盈利的百分比。

投资回报率越高,代表着投资回报越好。

投资回报率=(总收益-投资额)/投资额5.敏感性分析敏感性分析是用于评估投资方案在各种不同情况下的变化。

通过敏感性分析,可以确定项目收益对于不同变量的敏感程度,以及在不同情况下的风险和可行性。

综上所述,投资方案经济评价指标包括净现值、内部收益率、收益期、投资回报率和敏感性分析等。

在进行投资决策时,我们可以综合考虑这些指标,以评估项目的经济效益和可行性,从而做出更科学和合理的投资决策。

方案经济评价的常用指标有方案经济评价的常用指标有一、方案经济评价的概述1.1 方案经济评价的定义1.2 方案经济评价的重要性1.3 方案经济评价的基本原理二、方案经济评价的常用指标2.1 投资回报率(ROI)2.2 净现值(NPV)2.3 内部收益率(IRR)2.4 成本效益比(CBA)2.5 资本金融成本(WACC)2.6 敏感性分析三、投资回报率(ROI)3.1 投资回报率的计算方法3.2 投资回报率的意义和应用范围3.3 评价投资回报率的优缺点四、净现值(NPV)4.1 净现值的计算方法4.2 净现值的意义和应用范围4.3 评价净现值的优缺点五、内部收益率(IRR)5.1 内部收益率的计算方法5.2 内部收益率的意义和应用范围 5.3 评价内部收益率的优缺点六、成本效益比(CBA)6.1 成本效益比的计算方法6.2 成本效益比的意义和应用范围 6.3 评价成本效益比的优缺点七、资本金融成本(WACC)7.1 资本金融成本的计算方法7.2 资本金融成本的意义和应用范围 7.3 评价资本金融成本的优缺点八、敏感性分析8.1 敏感性分析的定义和方法8.2 敏感性分析的意义和应用范围8.3 评价敏感性分析的优缺点在进行方案经济评价时,常用的指标有投资回报率(ROI)、净现值(NPV)、内部收益率(IRR)、成本效益比(CBA)、资本金融成本(WACC)和敏感性分析。

这些指标可以帮助决策者评估方案的经济效益和可行性,从而做出更明智的决策。

投资回报率(ROI)是常用的指标之一,它表示投资获得的收益与投资成本之间的比例关系。

投资回报率的计算方法是将投资获得的净利润除以投资成本,并将结果乘以100%。

投资回报率越高,说明投资获得的回报越多,方案的经济效益越好。

净现值(NPV)是另一个常用的指标,它表示方案的现金流量净额与投资成本之间的差异。

净现值的计算方法是将方案的现金流量净额按照一定的折现率进行折现,并将结果减去投资成本。

投资方案经济评价指标(一)投资方案经济评价指标是估算投资方案收益的一种方法,可以用来评估投资计划是否值得执行。

经济评价可以帮助投资者在决策投资项目时做出更明智的决定,以实现投资最大化。

经济评价包括许多指标,以下是最常用的经济评价指标:1. 内部收益率(IRR):IRR是一种比较多个投资方案的指标。

它是指投资方案所获现金流量的折现率,使得投资方案净现值为零。

IRR越高,则表明投资回报率越高,投资方案风险越小。

2. 净现值(NPV):NPV是某项投资计划在考虑时间价值后的净现值。

NPV正数表明投资方案是可行的。

反之,则表明该方案不能带来收益。

NPV是一种重要的经济评价指标,因为它考虑了资金成本及时间价值。

3. 收益期回收时间(PBP): PBP是投资回报期限的时间长度,揭示从投入到回收需要的时间长度。

PBP越短,资金流动性越强,投资回收期也就短,获得利润的速度也往往更快。

4. 投资回收期(ROI):ROI是投资所获得的总收益与投资总额的比率。

投资回收期越短,投资者的资金回收期限也就越短。

5. 投资利润率(ROR):ROR是投资计划所获利润的比率。

ROR越高,则表明投资者的投资回报率越高,风险越小。

6. 会计报酬率(ARR):ARR是指投资方案年平均净收益并将其除以总投资额的比率。

ARR较高说明该方案可行。

以上六种指标都是在经济评价中经常使用的指标。

但需要明确的是,如果只使用其中一个指标来评价经济效益,那么会产生风险或瑕疵,并且可能无法全面反映出投资项目的盈亏状况。

因此,选择适当的指标来进行投资方案的经济评价非常重要。

经济评价方案是评估经济效益的一种有效方法,可以帮助投资者更好的评估风险和回报之间的平衡,以及项目的可行性。

但是,要注意的是经济评价方案评价结果不能代表项目的全部,应该综合考虑多种因素,包括技术、市场、法律法规和环保等相关因素。

只有全面评价才能更好地为投资决策提供指导。

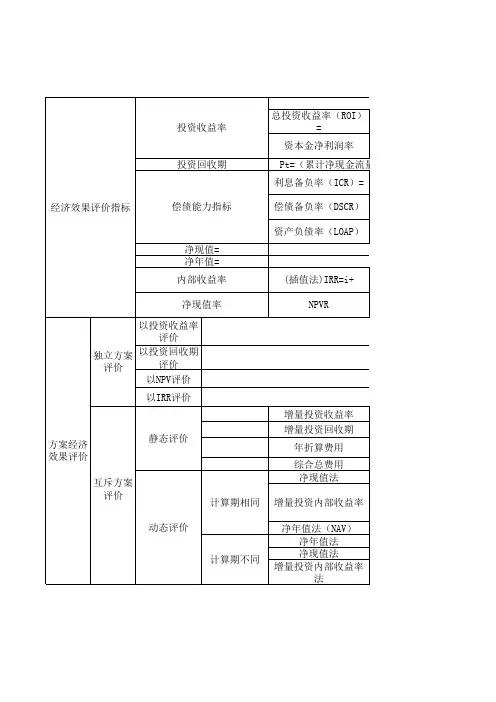

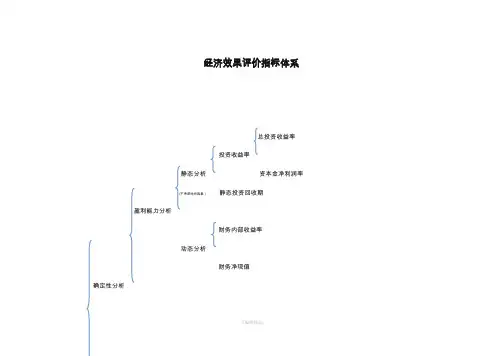

经济效果评价指标体系总投资收益率投资收益率静态分析资本金净利润率(不考虑时间因素)静态投资回收期盈利能力分析财务内部收益率动态分析财务净现值确定性分析利息备付率偿债备付率借款偿还期偿债能力分析资产负载率经济效果评价流动比率速动比率盈亏平衡分析不确定性分析敏感性分析投资收益率:衡量(技术方案获利水平)的评价指标 公式:00100IAR ⨯=R —投资收益率;A —年经收益额或年平均净收益额;I —投资判别标准:若C R R ≥,则技术方案可以考虑接受;反之技术方案不可行(c R :基准投资收益率) 总投资收益率(ROI ):衡量整个技术方案的获利能力 公式:00100TIEBIFROI ⨯=(高于同行业的收益率参考值,表明技术方案盈利能力满足要求)投资收益率 EBIF —运营期内年平均息税前利润;TI —总投资(建设投资,建设起贷款利息,全部流动资金资本金净利润率(ROE ):衡量技术方案资本金的获利能力 静态分析 公式:00100ECNPROE ⨯=(高于同行业的净利润率参考值,表明技术方案盈利能力满足要求)NP —运营期内年平均净利润,净利润=利润总额-所得税;EC —资本金优劣:没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性;主要用在技术方案制定的早期阶段或研究过程,且计算期短,不具备综合分析所需详细资料的技术方案 静态投资回收期(返本期):不考虑资金时间价值,以技术方案的的净收益回收期总投资所需要的时间,一般以一年为单位公式:0)(0=-∑=tP t tCO CI t P —静态投资回收期;CI —现金流入量:CO —现金流出量:t )(CO -CI —第t 年净现金流量判别标准:若c t P P ≤,技术方案可以考虑接受;反之,不可行 (c P :基准投资回收期)优劣:在一定程度上显示了资本的周转速度。

因此在技术方案经济效果评价中都要求计算静态投资回收期,以反映技术方案原始投资的 补偿速度和技术方案投资风险性。

投资方案有哪些评价指标投资方案有哪些评价指标摘要:投资方案的评价对于投资者来说至关重要。

本文将介绍六个常见的投资方案评价指标,并对每个指标进行详细阐述。

这些指标包括投资回报率、风险收益比、净现值、内部收益率、偏差率和可持续性。

1.投资回报率(ROI)投资回报率是最常见的评价指标之一,用于衡量投资方案所带来的经济效益。

它是通过将投资收益与投资成本进行比较得出的百分比。

投资回报率高意味着投资方案可以带来更高的利润,并且是一个投资方案是否值得投资的重要指标。

2.风险收益比风险收益比是评估投资方案风险和回报之间的关系的指标。

它是通过将预期回报除以预期风险得出的比率。

风险收益比高意味着投资方案的回报相对于风险来说是可接受的,从而使投资者愿意承担更大的风险。

3.净现值(NPV)净现值是衡量投资方案所带来的净现金流量的指标。

它是通过将每年的现金流量减去投资成本得出的。

净现值为正意味着投资方案带来的现金流量超过了投资成本,是一个可行的投资方案。

4.内部收益率(IRR)内部收益率是一个衡量投资方案所带来的回报率的指标。

它是使投资方案的净现值等于零的利率。

内部收益率越高,投资方案的回报越高,是一个具有吸引力的投资方案。

5.偏差率偏差率是评估投资方案表现与预期之间差异的指标。

它是通过将实际结果减去预期结果并除以预期结果得出的百分比。

偏差率高意味着投资方案表现与预期相差较大,需要进一步评估和调整。

6.可持续性可持续性是评估投资方案在长期内是否可持续发展的指标。

它包括环境、社会和经济三个方面。

一个可持续的投资方案应该能够在经济效益的同时保护环境和社会利益。

结论:投资方案的评价是投资者做出决策的重要依据。

通过分析投资回报率、风险收益比、净现值、内部收益率、偏差率和可持续性等指标,投资者可以更全面地评估投资方案的优劣,并做出相应的决策。

在实际投资中,投资者应根据具体情况综合考虑各个指标,选择最适合自己的投资方案。

方案经济评价的常用指标有哪些方案经济评价的常用指标有哪些在职业策划师的工作中,经济评价是一个重要的环节。

方案经济评价的目的是通过对方案的经济性进行分析和评估,从而为决策者提供经济方面的决策依据。

在进行方案经济评价时,常用的指标有许多,本文将从成本效益、投资回报率、经济增加值、净现值、内部收益率和灵敏度分析六个方面进行展开叙述。

一、成本效益指标成本效益指标是一种常用的经济评价指标,用于比较不同方案之间的成本与效益。

通常采用成本-效益比和成本-效益分析的方法进行计算和评估。

成本-效益比是指方案的总成本与总效益之间的比值,可以用来衡量投资的效益性。

成本-效益分析则是结合了方案的成本和效益,通过计算净现值、内部收益率等指标,对方案进行综合评估。

二、投资回报率投资回报率是评估方案经济性的重要指标之一。

它是指投资所获得的回报与投资额之间的比值。

投资回报率可以衡量一个方案是否具有经济效益,对于投资者来说,投资回报率高的方案更具吸引力。

投资回报率的计算公式为:投资回报率 = (方案收益 - 方案成本) / 方案成本。

三、经济增加值经济增加值是指由于方案实施而带来的经济效益。

经济增加值可以通过计算方案的总收益与总成本之差得出。

经济增加值可以衡量一个方案对于企业整体经济效益的贡献程度,是衡量投资方案是否可行的重要指标之一。

四、净现值净现值是一种常用的方案经济评价指标,用于评估方案的投资回报情况。

净现值是指方案的现金流入与现金流出之间的差额,可以通过对方案的现金流量进行贴现计算得出。

净现值为正表示方案具有投资价值,为负表示方案投资不可行。

五、内部收益率内部收益率是评估方案经济性的一种常用指标,可以衡量一个方案的投资回报率。

内部收益率是指使方案的净现值等于零的收益率,可以通过对方案的现金流量进行计算得出。

内部收益率越高,表示方案的投资回报越好。

内部收益率可以帮助决策者判断一个方案是否值得投资。

六、灵敏度分析灵敏度分析是一种常用的方案经济评价方法,用于评估方案对关键变量的敏感性。