SAP 合并报表.ppt

- 格式:ppt

- 大小:199.00 KB

- 文档页数:19

合并报表用户手册目录一、全局参数设置 (3)1功能说明 (3)2完成该步骤的SAP角色名称 (3)3SAP菜单路径 (3)4SAP交易代码 (3)5操作细部描述 (3)二、主数据(合并层次、合并组) (4)1功能说明 (4)2完成该步骤的SAP角色名称 (5)3SAP菜单路径 (5)4SAP交易代码 (5)5操作细部描述 (5)三、主数据(合并单元) (11)1功能说明 (11)2完成该步骤的SAP角色名称 (11)3SAP菜单路径 (11)4SAP交易代码 (11)5操作细部描述 (11)四、主数据(会计报表项目-单独维护) (16)1功能说明 (16)2完成该步骤的SAP角色名称 (16)3SAP菜单路径 (16)4SAP交易代码 (16)5操作细部描述 (16)五、主数据(会计报表项目-自动传输) (18)1功能说明 (18)2完成该步骤的SAP角色名称 (18)3SAP菜单路径 (18)4SAP交易代码 (18)5操作细部描述 (18)六、手工创建合并凭证 (21)1功能说明 (21)2完成该步骤的SAP角色名称 (21)3SAP菜单路径 (21)4SAP交易代码 (21)5操作细部描述 (21)七、内部单位往来抵消 (30)1功能说明 (30)2完成该步骤的SAP角色名称 (30)3SAP菜单路径 (30)4SAP交易代码 (30)5操作细部描述 (30)八、存货抵消 (34)1功能说明 (34)2完成该步骤的SAP角色名称 (34)3SAP交易代码 (34)4操作细部描述 (34)九、手工过帐FI凭证到合并凭证 (39)1功能说明 (39)2完成该步骤的SAP角色名称 (39)3SAP交易代码 (39)4操作细部描述 (39)十、显示合并报表 (41)1功能说明 (41)2完成该步骤的SAP角色名称 (41)3SAP菜单路径 (41)4SAP交易代码 (41)5操作细部描述 (41)十一、信息系统(各种报表查询) (45)1功能说明 (45)2完成该步骤的SAP角色名称 (45)3SAP菜单路径 (45)4SAP交易代码 (45)5操作细部描述 (45)十二、系统作业 (45)1.定义合并报表全局参数 (45)2.主数据 (47)3.数据收集 (85)4.合并 (117)5.合并关帐 (139)6.FI凭证过帐到合并凭证 (144)7.合并报表:(报表查询) (146)一、全局参数设置1 功能说明全局参数是确定合并架构的启用时间、所使用的科目表等的设置,是合并凭证输入、冲销运行等的首要设置,每月运行前需检查此设置是否正确。

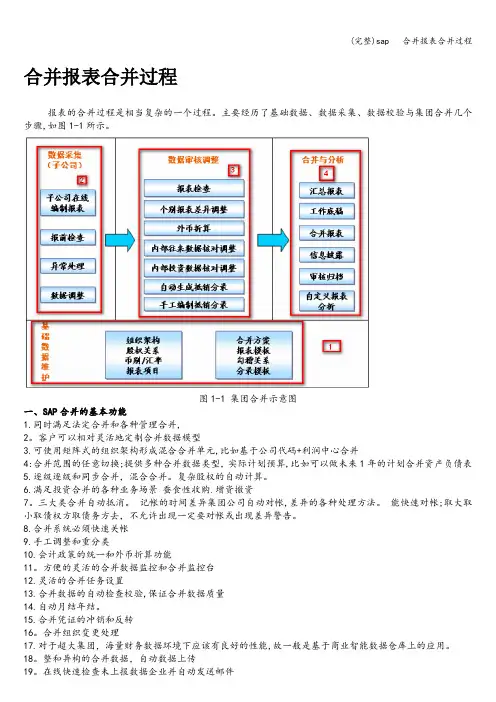

合并报表合并过程报表的合并过程是相当复杂的一个过程。

主要经历了基础数据、数据采集、数据校验与集团合并几个步骤,如图1-1所示。

图1-1 集团合并示意图一、SAP合并的基本功能1.同时满足法定合并和各种管理合并,2。

客户可以相对灵活地定制合并数据模型3.可使用矩阵式的组织架构形成混合合并单元,比如基于公司代码+利润中心合并4:合并范围的任意切换;提供多种合并数据类型,实际计划预算,比如可以做未来1年的计划合并资产负债表5.逐级逐级和同步合并,混合合并。

复杂股权的自动计算。

6.满足投资合并的各种业务场景蚕食性收购.增资撤资7。

三大类合并自动抵消。

记帐的时间差异集团公司自动对帐,差异的各种处理方法。

能快速对帐;取大取小取债权方取债务方去,不允许出现一定要对帐或出现差异警告。

8.合并系统必须快速关帐9.手工调整和重分类10.会计政策的统一和外币折算功能11。

方便的灵活的合并数据监控和合并监控台12.灵活的合并任务设置13.合并数据的自动检查校验,保证合并数据质量14.自动月结年结。

15.合并凭证的冲销和反转16。

合并组织变更处理17.对于超大集团,海量财务数据环境下应该有良好的性能,故一般是基于商业智能数据仓库上的应用。

18。

整和异构的合并数据,自动数据上传19。

在线快速检查未上报数据企业并自动发送邮件二、基础资料1、组织架构1。

1维在ERP 中既有公司合并,也有业务范围合并,利润中心合并等多种合并功能,后两者都是满足企业内部管理需要的合并功能,它们各自的组织结构被区分在不同的维中加以定义。

公司合并的最小单位是公司.如图1—2所示图1—2 合并结构1.2层次结构即使是对于公司合并,也存在对外报表和内部管理的不同需求。

这时我们定义不同的层次结构.我们定义了层次结构1-法定合并,它是按照母子公司的股权投资关系维护的,目的是完成对外财务会计报表的编制。

同时我们还定义了层次结构2-按行业合并,它是按各家子公司所属行业定义的层次结构,是出于内部管理的需要。

sap进阶系列(26):第一篇:财务总览之合并会计报表(1)2.11.1 合并模块概览企业公司总部的形成一般是出于如下原因:<1>全球化经营。

<2> 分权管理,可能是地理上分散的必然结果,也可能是企业管理层的内部决策。

<3>多行业经营。

<4> 资本经营,包括战略性的收购,合并和合资等等。

<5>税务计划,出于合理避税的考虑分设公司。

随着企业公司总部的发展,公司总部内部会出现越来越多的公司;复杂的公司结构和复杂的公司总部内业务,最终使得公司总部内部管理变得困难重重,信息渠道严重失灵。

除了内部管理的需要,企业还有义务向相关方(Interested Party)提供详细的和及时的信息。

这些相关方包括股东(特别是中小股东),债权人和政府相关部门等等。

SAP 中的合并会计报表模块在提供这些信息方面扮演着重要角色。

合并模块的主要功能可以概括为:收集和汇总单个子公司的财务数据,抵销公司总部内公司间的关联交易,提供关于企业公司总部财务状况,资产和收入的更为准确的全貌。

图一:企业控制-合并会计报表要实现这样的功能,SAP合并模块必须解决如下几个问题:<1>各种灵活的数据收集工具。

企业公司总部的一个特点是地理上的分散,公司总部内各子公司的数据平台不统一又是常有的事。

财务数据的收集成为合并功能实现的一个首当其冲的现实难题。

数据收集必须兼顾信息量,工作量和标准化的要求。

<2>能和财务子系统完全集成。

对于企业公司总部来说,SAP 实施一般是一个渐进的过程。

有些子公司先实施,有些子公司后实施。

但是对于已经实施了SAP 财务子系统的公司来说,如果合并模块能和财务子系统完全集成会带来以下好处:1.简化了数据收集过程,财务会计的数据直接汇总到合并模块。

2.使得数据追查成为可能。

可以从合并数据追查到个别公司的单笔交易和凭证。

这在其他方式收集的数据是不可能办到的。

BW BCS合并会计报表业务理论基础目录BW BCS合并会计报表业务理论基础 (1)1.1. 合并会计报表的概念 (3)1.1.1. 合并报表编制原则 (3)1.2. 合并财务报表的合并范围 (3)1.2.1. 同一控制下的企业合并 (3)1.2.2. 非同一控制下的企业合并 (4)1.2.3. 具体操作标准 (4)1.3. 合并会计报表的准备工作 (4)1.4. 合并财务报表的编制程序 (5)1.5. 编制合并财务报表需要调整和抵消的项目 (5)1.5.1. 编制合并资产负债表需调整抵消的项目 (5)1.5.2. 编制合并利润表和合并所有者权益变动表需调整抵销项目 (5)1.5.3. 编制合并现金流量表需调整抵销的项目 (6)1.6. 长期股权投资与所有者权益合并处理(同一控制) (6)1.6.1. 同一控制下取得子公司合并日(并购日)合并财务报表的编制 (6)1.6.2. 直接投资及同一控制下取得子公司合并日后合并财务报表的编制 (8)1.6.2.1. 长期股权投资成本法核算的结果调整为权益法核算结果 (8)1.6.2.2. 合并抵消处理 (9)1.7. 长期股权投资与所有者权益的合并处理(非同一控制) (10)1.7.1. 非同一控制下取得子公司购买日合并财务报表的编制 (10)1.7.1.1. 按公允价值对非同一控制下取得子公司财务报表进行调整 (10)1.7.1.2. 母公司长期股权投资与子公司所有者权益抵消处理 (11)1.7.2. 非同一控制下取得子公司购买日后合并财务报表编制 (11)1.7.2.1. 对子公司个别财务报表进行调整 (11)1.7.2.2. 长期股权投资由成本法调整为权益法 (11)1.7.2.3. 抵消分录 (12)1.8. 合并抵消-内部收入成本抵消 (12)1.8.1. 连续编制不考虑存货跌价准备情况下内部商品销售业务的抵消 (12)1.8.2. 连续编制合并报表时存货跌价准备的合并抵消 (13)1.9. 合并抵消-内部往来债权债务抵消 (13)1.9.1. 内部债权债务项目本身的抵消 (13)1.9.2. 内部投资收益(利息收入)和利息费用的抵消 (14)1.9.3. 连续编制内部应收账款计提坏账准备的抵消 (14)1.10. 内部固定资产交易的抵销处理(内部交易:资产交易) (15)1.10.1. 未发生变卖或报废的内部交易固定资产的抵消 (15)1.10.2. 发生变卖或报废情况下的内部固定资产交易的抵消 (15)1.11. 内部无形资产交易的抵销处理(内部交易:资产交易) (16)1.11.1. 未发生变卖或报废的内部交易无形资产的抵消 (16)1.11.2. 发生变卖情况下的内部无形资产交易的抵消 (16)1.12. 所得税会计合并抵消处理 (17)1.12.1. 内部应收款项相关的所得税会计的合并抵消处理 (17)1.12.2. 内部交易存货相关所得税会计的合并抵消处理 (17)1.12.3. 内部交易固定资产等相关所得税会计的合并抵消处理 (18)1.13. 合并现金流量表的编制 (18)1.14. 企业在报告期内出售或购买子公司,在编制合并会计报表时应遵循的原则 (18)1.1. 合并会计报表的概念合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

BW BCS合并会计报表业务理论基础目录BW BCS合并会计报表业务理论基础 (1)1.1. 合并会计报表的概念 (3)1.1.1. 合并报表编制原则 (3)1.2. 合并财务报表的合并范围 (3)1.2.1. 同一控制下的企业合并 (3)1.2.2. 非同一控制下的企业合并 (4)1.2.3. 具体操作标准 (4)1.3. 合并会计报表的准备工作 (4)1.4. 合并财务报表的编制程序 (5)1.5. 编制合并财务报表需要调整和抵消的项目 (5)1.5.1. 编制合并资产负债表需调整抵消的项目 (5)1.5.2. 编制合并利润表和合并所有者权益变动表需调整抵销项目 (5)1.5.3. 编制合并现金流量表需调整抵销的项目 (6)1.6. 长期股权投资与所有者权益合并处理(同一控制) (6)1.6.1. 同一控制下取得子公司合并日(并购日)合并财务报表的编制 (6)1.6.2. 直接投资及同一控制下取得子公司合并日后合并财务报表的编制 (8)1.6.2.1. 长期股权投资成本法核算的结果调整为权益法核算结果 (8)1.6.2.2. 合并抵消处理 (9)1.7. 长期股权投资与所有者权益的合并处理(非同一控制) (10)1.7.1. 非同一控制下取得子公司购买日合并财务报表的编制 (10)1.7.1.1. 按公允价值对非同一控制下取得子公司财务报表进行调整 (10)1.7.1.2. 母公司长期股权投资与子公司所有者权益抵消处理 (11)1.7.2. 非同一控制下取得子公司购买日后合并财务报表编制 (11)1.7.2.1. 对子公司个别财务报表进行调整 (11)1.7.2.2. 长期股权投资由成本法调整为权益法 (11)1.7.2.3. 抵消分录 (12)1.8. 合并抵消-内部收入成本抵消 (12)1.8.1. 连续编制不考虑存货跌价准备情况下内部商品销售业务的抵消 (12)1.8.2. 连续编制合并报表时存货跌价准备的合并抵消 (13)1.9. 合并抵消-内部往来债权债务抵消 (13)1.9.1. 内部债权债务项目本身的抵消 (13)1.9.2. 内部投资收益(利息收入)和利息费用的抵消 (14)1.9.3. 连续编制内部应收账款计提坏账准备的抵消 (14)1.10. 内部固定资产交易的抵销处理(内部交易:资产交易) (15)1.10.1. 未发生变卖或报废的内部交易固定资产的抵消 (15)1.10.2. 发生变卖或报废情况下的内部固定资产交易的抵消 (15)1.11. 内部无形资产交易的抵销处理(内部交易:资产交易) (16)1.11.1. 未发生变卖或报废的内部交易无形资产的抵消 (16)1.11.2. 发生变卖情况下的内部无形资产交易的抵消 (16)1.12. 所得税会计合并抵消处理 (17)1.12.1. 内部应收款项相关的所得税会计的合并抵消处理 (17)1.12.2. 内部交易存货相关所得税会计的合并抵消处理 (17)1.12.3. 内部交易固定资产等相关所得税会计的合并抵消处理 (18)1.13. 合并现金流量表的编制 (18)1.14. 企业在报告期内出售或购买子公司,在编制合并会计报表时应遵循的原则 (18)1.1. 合并会计报表的概念合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

声明:本人对SAP合并业务研究尚为初次,研究问题逻辑都是跟着系统报错提示走,通过解决问题摸索前进,所以请在文档撰写逻辑方面多包涵,按照个人思维理解吸收。

同时也请有经验的前辈多多赐教。

谢谢阅读,好运!SAP EC-CS合并业务-公司间1. 企业合并财务报表业务综述 (3)1.1 财务报表合并定义 (3)1.2 报表合并实际业务 (3)2. SAP EC-CS合并业务过程 (3)2.1 SAP EC-CS模块概览 (3)2.2合并报表前台流程测试 (4)2.2.1 公司间采购业务测试 (5)2.2.2 F-02作帐对合并的测试 (13)2.2.3 合并测试 (16)2.3EC-CS配置及其他前提配置 (24)2.3.1 检查公司/公司代码 (24)2.3.2 创建合并维 (28)2.3.3 检查定义合并版本 (28)2.3.4 定义分类帐/合并科目表 (30)2.3.5 维护全局参数 (32)2.3.6创建集团科目表 (32)2.3.7分配科目组-〉会计组表 (33)2.3.8定义留存收益科目 (33)2.3.9 LSMW导入所有组科目号 (35)2.3.10将集团科目表分配给事务科目表 (35)2.3.11 LSMW 导入会计科目和组科目号对应 (36)2.3.12复制集团科目表到合并科目表 (36)2.3.13编辑会计科目表的项目层次结构 (37)2.3.14定义子分配/细分类别 (38)2.3.15单独维护FS item/分配项目组(细分类别) (40)2.3.16定义子分配的默认值 (45)2.3.17分配集合合并类型到维 (47)2.3.18定义合并组织层次结构 (48)2.3.19分析已使用的合并单位 (50)2.3.20事务科目表->合并科目表 (51)2.3.21激活数据传输/分配会计年度变式 (52)2.2.22再次查看“已使用的合并单元” (54)2.3.23查看并分配给合并组织层次合并频率 (57)2.3.24定义内部抵消方法 (57)2.3.25内部抵消凭证/凭证编号范围 (58)2.3.26维护内部抵消任务 (60)2.3.27运行CX54 (61)2.2.28再次运行CX54 (63)2.3.29配置任务组 (63)2.3.30任务组-〉维 (65)2.3.31确认货币转换方式 (66)2.3.32确认-〉合并单元 (72)2.3.33特指过帐的选择项目 (77)2.3.34指定将要结转的FS 项目 (82)2.3.35维护凭证编号范围 (84)2.3.36 实时更新: 定义凭证类型 (85)3. 结束语 (86)1.企业合并财务报表业务综述1.1财务报表合并定义合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。