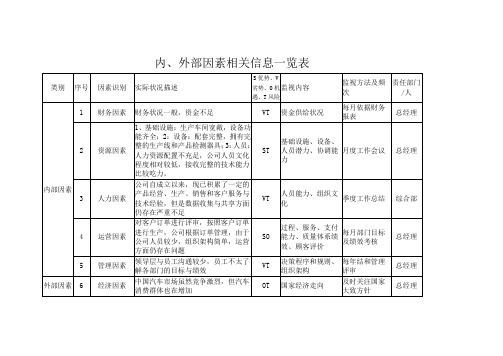

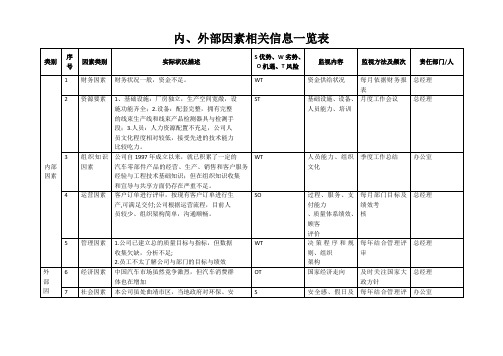

内外部因素相关信息一览表

- 格式:docx

- 大小:16.20 KB

- 文档页数:2

内外部环境因素分析表

2、定期参访潜在客户,了解其需求合

17 外部,影响工作

环境的因

素

产品环保

要求

1、环保要求越来越多

2、供应商环保意识不强

T

1、收集客户或政府发布的环保要求,并进行识别

分析

2、对新的环保要求,进行调查,确保产品符合性

3、依公司规定,对来料/制程产品进行检验

4、对供应商进行宣导环保要求及监督,并要求供

应商

品质部

技术部

采购部

■符合

□不符

合

18 外部影响工作

环境的因

素

法律法规

要求无违反国际及国家法律法规的行为

S

1、做好法律法规收集与评审

2、对厂内各种活动进行确认评审,确保不违反法

律法规

3、对员工做好法律法规的宣导,督导员工遵守法

律法规的行为

行政部■符合

□不符

合

19 外部影响工作

环境的因

素

环境法规无违反国际及国家法律法规的行为

S 1、做好法律法规收集与评审

2、对厂内与法律法规有关的设备、设施依规定执

行监督

行政部■符合

□不符

合

20 外部影响工作

环境的因

素

行为准则已建立公司的员工行为准则要求

S 1、利用宣传栏、早会等对员工宣传行业准则,以

让员工了解行为要求

2、做好监督与检查(如5S检查、纪录检查、安全

检查)

行政部

各部门

主管

■符合

□不符

合

编制:批准:。

新版9001-2015组织内外部环境分析表及相关方需求和期望表

1组织内外部环境因素分析及风险与机遇识别应对措施一览表

1.1平衡积分卡分析企业内部环境因素及应对措施

1.2 PEST分析企业外部环境因素及应对措施

1.3 波特五力模型分析行业竞争

1.4 SWOT优劣机遇威胁分析

相关方需求和期望表

制定日期:2017-1-5

说明:1.每年年初管理部ISO组织各部门对相关方需求和期望作识别,并对其评审指标或项目、监测频率作出规定;

2.每年年底管理部ISO组织各部门对本年度相关方需求和期望监测情况做评审。

研发创新内外部环境因素及风险和机遇管理一览表1. 简介研发创新是企业实现持续竞争优势和可持续发展的重要手段。

然而,研发创新活动受到许多内外部环境因素的影响。

本文档旨在列举研发创新的内外部环境因素以及相关的风险和机遇。

这有助于企业充分理解和管理这些因素,以提升研发创新的成功率。

2. 内部环境因素2.1 组织文化- (风险)创新文化不健全,导致员工缺乏创新意识和动力。

- (机遇)积极鼓励创新文化,提高员工的创新能力和积极性。

2.2 管理支持- (风险)管理层对创新活动缺乏支持和投入。

- (机遇)管理层积极支持创新活动,提供必要的资源和支持。

2.3 人才和团队- (风险)人才匮乏,团队缺乏多样性和创新能力。

- (机遇)优秀的人才和团队,具备创新思维和能力。

2.4 技术能力- (风险)技术基础薄弱,无法支持创新活动。

- (机遇)强大的技术能力,为创新提供支持和保障。

3. 外部环境因素3.1 市场需求- (风险)市场需求不稳定,导致研发成果无法满足市场需求。

- (机遇)准确预测市场需求,满足市场的长期和短期需求。

3.2 竞争环境- (风险)激烈的竞争环境,导致研发成果被竞争对手复制或超越。

- (机遇)寻找差异化和独特性,以在竞争环境中脱颖而出。

3.3 法律法规- (风险)法律法规限制了创新活动的发展。

- (机遇)合规创新,充分理解和遵守相关法律法规。

3.4 合作伙伴- (风险)合作伙伴关系不稳定,导致创新活动受到阻碍。

- (机遇)建立稳定的合作伙伴关系,共同开展创新活动。

4. 风险和机遇管理- 风险管理:识别和评估各种风险,制定相应的应对措施,以最小化风险对研发创新的影响。

- 机遇管理:充分利用各种机遇,制定相应的策略和计划,以最大化机遇对研发创新的促进作用。

5. 结论有效管理研发创新的内外部环境因素,识别并应对相关的风险和机遇,对企业的创新活动具有重要意义。

企业应通过建立良好的组织文化、提供管理支持、培养人才和团队、发展技术能力等方面的努力,积极应对市场需求、竞争环境、法律法规和合作伙伴等外部环境因素。

内外部环境变化因素识别表

环境变化因素 | 描述 |

1.政策环境变化 | 描述政府政策对业务运营的影响,例如税收

政策、监管政策等 |

2.经济环境变化 | 分析经济发展趋势,包括国内生产总值、通

货膨胀率、利率等方面的变化 |

3.技术环境变化 | 评估技术发展对业务的影响,包括新技术的

出现、竞争对手的创新等 |

4.社会环境变化 | 考虑社会文化及人口变化对业务的影响,例

如消费者偏好、人口结构变化等 |

5.竞争环境变化 | 分析竞争对手的动向以及市场竞争格局的变

化 |

6.自然环境变化 | 评估自然灾害、气候变化等因素对业务的潜

在影响 |

7.法律环境变化| 了解法律法规的变化,包括相关行业的法规、劳动法规等 |

8.环境可持续性变化 | 考虑可持续发展对业务的影响,例如环

境保护、社会责任等方面的变化 |

以上是内外部环境变化因素的识别表,通过综合分析这些因素的变化,可以帮助企业制定相应的战略以应对不确定的环境变化。

在制定战略时,需要综合考虑这些因素的影响,制定相应的应对措施,以确保企业的可持续发展。