第三章 利率风险管理 (2)培训教材

- 格式:ppt

- 大小:1.67 MB

- 文档页数:93

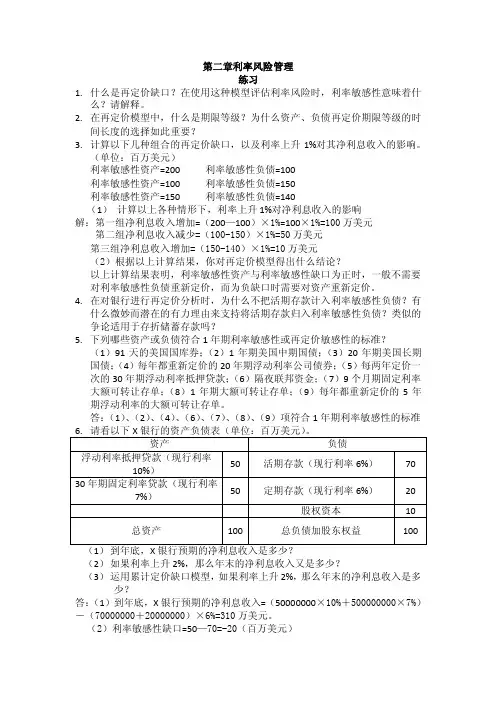

第二章利率风险管理练习1.什么是再定价缺口?在使用这种模型评估利率风险时,利率敏感性意味着什么?请解释。

2.在再定价模型中,什么是期限等级?为什么资产、负债再定价期限等级的时间长度的选择如此重要?3.计算以下几种组合的再定价缺口,以及利率上升1%对其净利息收入的影响。

(单位:百万美元)利率敏感性资产=200 利率敏感性负债=100利率敏感性资产=100 利率敏感性负债=150利率敏感性资产=150 利率敏感性负债=140(1)计算以上各种情形下,利率上升1%对净利息收入的影响解:第一组净利息收入增加=(200—100)×1%=100×1%=100万美元第二组净利息收入减少=(100-150)×1%=50万美元第三组净利息收入增加=(150-140)×1%=10万美元(2)根据以上计算结果,你对再定价模型得出什么结论?以上计算结果表明,利率敏感性资产与利率敏感性缺口为正时,一般不需要对利率敏感性负债重新定价,而为负缺口时需要对资产重新定价。

4.在对银行进行再定价分析时,为什么不把活期存款计入利率敏感性负债?有什么微妙而潜在的有力理由来支持将活期存款归入利率敏感性负债?类似的争论适用于存折储蓄存款吗?5.下列哪些资产或负债符合1年期利率敏感性或再定价敏感性的标准?(1)91天的美国国库券;(2)1年期美国中期国债;(3)20年期美国长期国债;(4)每年都重新定价的20年期浮动利率公司债券;(5)每两年定价一次的30年期浮动利率抵押贷款;(6)隔夜联邦资金;(7)9个月期固定利率大额可转让存单;(8)1年期大额可转让存单;(9)每年都重新定价的5年期浮动利率的大额可转让存单。

答:(1)、(2)、(4)、(6)、(7)、(8)、(9)项符合1年期利率敏感性的标准(2)如果利率上升2%,那么年末的净利息收入又是多少?(3)运用累计定价缺口模型,如果利率上升2%,那么年末的净利息收入是多少?答:(1)到年底,X银行预期的净利息收入=(50000000×10%+500000000×7%)-(70000000+20000000)×6%=310万美元。