【风险管理】利率风险管理(1)

- 格式:ppt

- 大小:162.01 KB

- 文档页数:29

利率风险管理策略在金融领域中,利率风险是一种普遍存在且具有重要影响的因素。

为了应对和管理这种风险,金融机构和企业需要制定有效的利率风险管理策略。

本文将讨论利率风险管理的重要性,并提供几种常用的利率风险管理策略。

一、利率风险管理的重要性利率风险是指由于利率变动引起的损失或风险。

利率的波动不仅对金融机构的资产和负债造成影响,还波及到整个经济系统。

因此,有效地管理利率风险是至关重要的。

首先,利率风险直接影响金融机构的盈利能力。

银行作为主要的利率风险承担者,其净息差直接受利率波动的影响。

如果利率上升,负债成本增加可能导致净息差缩小,从而降低盈利能力。

其次,利率风险还会对资金的流动性产生影响。

金融机构需要确保充足的流动资金来应对存款及借款的变动需求。

如果利率波动剧烈,金融机构可能会面临流动性风险,无法满足短期还款和偿付的需求。

最后,利率风险还可能对企业经营活动产生重大影响。

企业通常会利用债务来融资,如果利率上升,企业的借款成本将增加,可能导致盈利能力下降,并影响投资和扩张计划的实施。

综上所述,利率风险的管理对金融机构和企业来说至关重要,下面我们将介绍几种常用的利率风险管理策略。

二、利率风险管理策略1. 利率敏感性测试利率敏感性测试是一种常见的利率风险管理工具。

它通过计算在不同的利率变动情况下,公司资产和负债的净现金流量变化,从而评估和量化利率风险的程度。

这可以帮助金融机构和企业更好地了解可能面临的利率风险,并制定相应的对策。

2. 利率互换利率互换是一种用于管理利率风险的衍生工具。

它通过交换固定利率支付和浮动利率支付来减轻利率波动带来的风险。

例如,企业可以与金融机构签订利率互换合同,将固定利率的债务转换为浮动利率,以降低利率波动带来的风险。

3. 利率衍生品利率衍生品是金融市场上广泛使用的一种工具,用于管理利率风险。

例如,利率期货和利率期权可以用于锁定或控制未来利率的风险。

企业和金融机构可以利用这些工具来执行套期保值策略,降低利率波动带来的影响。

《风险管理》第一阶段导学重点一、本阶段学习包含章节:第一章金融风险管理的概述,第二章:利率风险管理;第三章汇率风险管理,第四章:证券投资组合风险管理二、第一章侧重概念掌握;第二章侧重原理理解、案例计算。

第三章侧重、第四章均侧重原理的思想理解、简单的案例计算,复杂的作为了解。

三、课程涉及衍生品信息可参考如下网络资源机构站点Website上海期货交易所中国金融期货交易所中国期货业协会华尔街见闻和讯期货第一章金融风险管理的概述本章介绍金融风险基本概念和背景知识,介绍风险,金融风险的内涵和特征,追溯历史,回顾金融风险管理的发展历程,了解金融风险管理的演进过程。

第一节金融风险概论一、风险(一)风险定义,经济活动的不确定性而导致资金在筹措和运用中遭受损失的可能性。

按定义分为,广义的风险:强调结果的不确定性;狭义的风险:强调不确定性带来的不利后果。

(二)风险的特点:客观性、普遍性、复杂性、偶然性、必然性、可变性(三)风险的分类1.按风险的性质分为两种:纯粹风险:风险承担者遭受风险损失而没有获得任何收益,后果有两种:损失/无损失。

投机风险:风险承担者可能遭受损失也可能获得收益,后果有三种:损失﹑无损失和获利。

案例辨别:投资者购买一笔银行发行的债权,可能会面临着价值升高或者降低的风险,造成这种风险的原因可能是因为银行倒闭和市场利率变化,银行倒闭的风险对于客户来说是纯粹风险,市场利率的变动结果并不确定,利率降低的情况下客户获得赢利,利率升高的情况下客户遭受损失,因此是投机风险。

2.按风险发生的原因分为:客观风险是实际的结果与未来的结果之间的相对差异和变动程度,变动程度越大,风险越大;主观风险是由于精神和心理状态所引起的不确定性,表现在人们对不确定的主观忧虑。

3.按操作结果分为:可分散风险指的是通过联合协议或者风险分担协议使得风险减小;不可分散风险:指的是通过联合协议,联合参与者面临的风险没有减少。

案例:证券市场中的系统风险和非系统风险。

利率风险管理案例在金融领域,利率风险是一种常见的风险类型,它可能对金融机构的资产和负债构成重大影响。

因此,有效的利率风险管理对金融机构至关重要。

本文将通过一个实际案例来探讨利率风险管理的重要性以及相应的应对措施。

某银行在一段时间内大量发放了固定利率贷款,而其存款产品利率却是浮动的。

这就导致了银行在未来利率上升的情况下,存款成本上升,而贷款利率却无法相应调整,从而造成了利率风险。

在这种情况下,银行需要采取相应的措施来管理利率风险。

首先,银行可以通过利率互换来对冲利率风险。

利率互换是一种金融工具,可以让银行将固定利率的资产转换为浮动利率,或者将浮动利率的负债转换为固定利率,从而平衡利率变动对资产和负债的影响。

其次,银行可以通过利率期货或期权来对冲利率风险。

利率期货和期权是衍生品工具,可以让银行在未来锁定或者对冲利率变动的风险,从而保护自身利润不受利率波动的影响。

此外,银行还可以通过调整资产和负债的期限结构来管理利率风险。

比如,银行可以延长负债的期限,以匹配长期固定利率贷款的资产,从而减少利率波动对银行的影响。

最后,银行还可以通过建立有效的风险管理政策和流程来管理利率风险。

这包括建立利率风险管理委员会,制定利率风险管理政策,建立利率风险监测和报告机制等,从而确保银行能够及时发现和应对利率风险。

综上所述,利率风险是金融机构面临的重要风险之一,有效的利率风险管理对金融机构至关重要。

通过利率互换、利率期货或期权、调整期限结构以及建立有效的风险管理政策和流程,金融机构可以有效地管理利率风险,保护自身利润不受利率波动的影响。

因此,金融机构应该高度重视利率风险管理,并不断完善自身的利率风险管理体系,以应对未来可能出现的利率波动。

利率风险管理利率风险管理是金融机构和投资者在进行贷款和投资活动时必须要面对的一个关键问题。

利率风险是指由于市场利率的波动导致资产和负债价值波动的风险。

在利率下降的情况下,负债的成本会降低,但资产的回报也会减少;而在利率上升的情况下,负债的成本会增加,但资产的回报也会增加。

为了有效管理利率风险,金融机构和投资者可以采取以下措施:1. 利率敏感度测量和监控:金融机构和投资者应该定期测量和监控他们的资产和负债的利率敏感度,以评估其对市场利率变动的敏感程度。

这可以通过计算资产和负债的久期(duration)来实现,久期是衡量现金流对利率变动的敏感程度的指标。

通过监控利率敏感度,金融机构和投资者可以预测和管理利率变动对其资产和负债价值的影响。

2. 利率衍生品的使用:金融机构和投资者可以利用利率衍生品,如利率互换(interest rate swap)和利率期货(interest rate futures),来对冲和管理利率风险。

利率互换允许双方交换固定利率和浮动利率支付,从而降低利率波动带来的风险;利率期货则可以用于锁定或对冲未来的利率变动。

3. 资产负债管理(ALM):金融机构可以通过资产负债管理来管理利率风险。

资产负债管理是一种综合性的管理方法,旨在确保资产和负债之间的匹配,以减少由于利率波动而引起的损失。

通过调整资产和负债的组合结构和期限,金融机构可以降低利率风险。

4. 利率风险保险:金融机构和投资者还可以购买利率风险保险来对冲利率风险。

利率风险保险允许投资者在利率上升时获得赔偿,从而降低损失的风险。

综上所述,利率风险管理是金融机构和投资者在贷款和投资活动中必须重视的一个问题。

通过测量和监控利率敏感度,使用利率衍生品,采取资产负债管理和购买利率风险保险等措施,可以有效地管理利率风险,减少由利率波动引起的损失。

继续写:5. 多元化投资组合:金融机构和投资者可以通过多元化投资组合来降低利率风险。

多元化投资意味着将资金分散投资于不同类型的资产和市场,以减少对任何一个特定资产或市场的依赖性。

银行利率风险管理一、引言银行利率风险管理是商业银行采用各种方法和工具来管理与利率相关的潜在风险的过程。

在现代金融体系中,利率风险是银行面临的主要风险之一。

随着金融市场的不断发展和利率的多变性,银行必须有效地管理利率风险,以确保其经营的稳定性和盈利能力。

本文将探讨银行利率风险管理的重要性,以及常用的利率风险管理工具和技术。

二、银行利率风险管理的重要性银行作为金融 intermediaries 的核心机构之一,在借贷过程中承担了利率风险。

利率风险指的是银行在资产和负债之间利率差异的变动所带来的不确定性。

当利率发生变化时,银行可能面临财务损失和经营风险。

因此,合理有效的利率风险管理对于银行的稳定盈利和可持续发展至关重要。

首先,利率风险管理有助于降低银行的损失风险。

通过对资产和负债的利率敏感性进行评估,银行可以准确地了解其可能面临的损失情况,并采取相应的对冲措施。

例如,银行可以通过利率互换等衍生品来锁定利率,从而降低潜在损失。

其次,利率风险管理有助于提高银行的经营效率。

通过利率风险管理,银行可以更好地管理其资产和负债的到期和再投资风险。

银行可以根据市场利率变化的预期,合理调整资产和负债的结构,以最大程度地降低成本,提高资金利用效率。

最后,利率风险管理有助于加强银行的资本充足性和抵御风险的能力。

通过合理分散风险和对冲工具的运用,银行可以降低经营风险并保持充足的资本水平,以应对可能的损失和冲击。

这有助于提高银行的稳定性,保护银行及其客户的利益。

三、利率风险管理的工具和技术1. 利率敏感性分析:利用利率敏感性分析,银行可以评估其资产和负债对利率变化的敏感程度。

通过测算资产负债表和利润表在不同利率水平下的变化,银行可以识别潜在的风险和机会,并制定相应的应对策略。

2. 资产负债优化:通过优化资产负债表的结构,银行可以降低利率风险。

银行可以通过调整各类资产和负债的比例,以及延长或缩短期限来控制其利率敏感性。

例如,银行可以提高存款利率以吸引长期存款,从而降低短期负债对市场利率变化的敏感性。

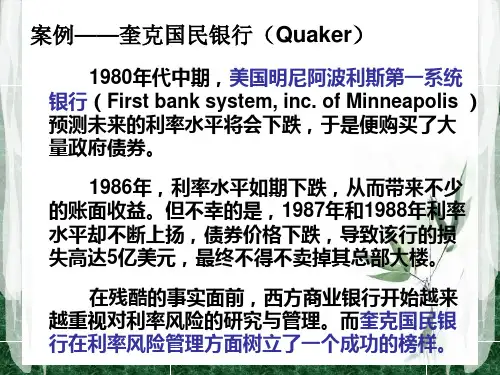

利率风险管理案例奎克国民银行(Quaker)1980年代中期,美国明尼阿波利斯第一系统银行(First bank system, inc. of Minneapolis)预测未来的利率水平将会下跌,于是便购买了大量政府债券。

1986年,利率水平如期下跌,从而带来不少的账面收益。

但不幸的是,1987年和1988年利率水平却不断上扬,债券价格下跌,导致该行的损失高达5亿美元,最终不得不卖掉其总部大楼。

在残酷的事实面前,西方商业银行开始越来越重视对利率风险的研究与管理。

而奎克国民银行在利率风险管理方面树立了一个成功的榜样。

1983年,奎克国民银行的总资产为1.8亿美元。

它在所服务的市场区域内有11家营业处,专职的管理人员和雇员有295名。

1984年初,马休·基尔宁被聘任为该行的执行副总裁,开始着手编制给他的财务数据。

基尔宁设计了一种报表,是管理人员在制订资产负债管理决策时所使用的主要的财务报表,它是个利率敏感性报表(见下表)。

基尔宁感觉到,这种报表有助于监控和理解奎克银行风险头寸的能力。

报表形式如下:●在资产方,银行有2000万美元是对利率敏感的浮动利率型资产,其利率变动频繁,每年至少要变动一次;而8000万美元的资产是固定利率型,其利率长期(至少1年以上)保持不变。

●在负债方,银行有5000万美元的利率敏感型负债和5000万美元的固定利率负债。

基尔宁分析后认为:如果利率提高了3个百分点,即利率水平从10%提高到13%,该银行的资产收益将增加60万美元(3%×2000万美元浮动利率型资产=60万美元),而其对负债的支付则增加了150万美元(3%×5000万美元浮动利率型负债=150万美元)。

这样国民银行的利润减少了90万美元(60万美元-150万美元= -90万美元)。

反之,如果利率水平降低3个百分点,即从10%降为7%,则国民银行利润将增加90万美元。

基尔宁接下来分析了1984年当地和全国的经济前景,认为利率在未来12个月将会上升,且升幅将会超过3%。