财产和行为税类

- 格式:ppt

- 大小:90.00 KB

- 文档页数:38

第二节财产与行为税法一、财产与行为税概述(一)财产税的概念和特点(识记)财产税是以纳税人所拥有或支配的某些财产为征税对象的一类税。

财产税的征税对象是财产。

作为财产税法客体的财产,分为两大类:一类是不动产,如土地、房屋、建筑物等。

另一类是动产,包括有形动产和无形动产两类。

其中,有形动产是指车辆、设备等消费性财产;无形动产是指股票、债券、银行存款等。

因此,各国在选择财产税的征税对象时,一般只对不动产和有形动产征税,对无形动产则不予征税,或者只在无形动产发生变动或转移时,才对无形动产征税。

财产税具有以下几方面的特点:1.以财产为征税对象。

2.是直接税。

财产税由财产的占有、使用或收益者直接承担税负。

税负不易转嫁。

3.以占有、使用和收益的财产额为计税依据。

财产税的计税依据是纳税人占有、使用和收益(简称“用益”)的财产额,即应税财产的数量或价值,而不是商品流转额或所得额。

4.财产税可以与所得税、消费税配合,相辅相成,发挥多方面的调节作用。

通过对财产征收财产税,对高消费征收消费税,可以起到抑制消费、刺激投资、发展经济的作用。

同时财产税的征收,还可以对偷漏所得税的行为起到弥补作用,从而进一步发挥调节收入分配的功能。

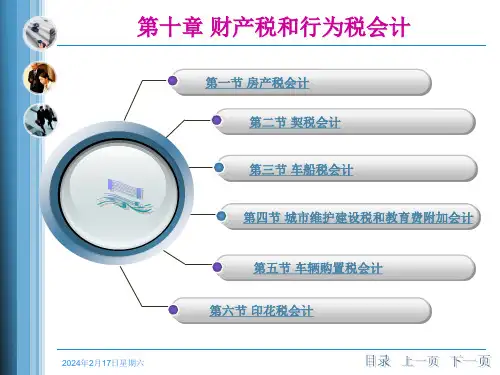

(二)财产税的分类(不做考核要求)(三)行为税的概念和特点(识记)行为税亦称特定行为税,是以某些特定行为为征税对象的一类税。

行为税的特点包括:1.目的性。

国家特别选定社会经济生活中某些特定行为作为征税对象。

2.期间性。

一旦实行该类税种的原因消失或者国家宏观调控目的实现后,该类税法的实施便失去了继续存在的前提和基础。

国家则通常采用停征或废止的方式终止该类税种的实施。

3.灵活性。

行为税开征与停征具有因时、因地制宜,相对灵活的特点。

(四)财产与行为税法(识记)财产税法是调整财产税收征纳关系的法律规范的总称。

现代意义上的财产税于1892年创始于荷兰。

目前在我国形成了以房产税、车船使用税等静态财产税法和契税、车辆购置税等动态财产税法为主要组成部分的比较完整的财产税法体系。