中指-产业地产市场月度报告(2018年12月)-2018.12-24页

- 格式:pdf

- 大小:4.09 MB

- 文档页数:24

地产行业月报楼市延续改善,地产配置价值凸显平安证券研究所地产团队2020年8月18日证券研究报告行业评级:地产强于大市(维持)核心摘要⏹本月观点:7月楼市表现延续改善,50城新房月日均成交同比增7.8%,部分热点城市调控陆续加码;同时下半年债务到期高峰与融资端传闻或将收紧背景下,7月房企境内债发行环比增长126%。

尽管多地调控加码、融资端可能收紧,近期地产板块尤其优质房企表现依然抢眼,一方面反映当前估值已充分消化政策与融资端预期,另一方面在前期上涨较快板块出现调整、大盘波动加大、市场风格趋于均衡背景下,低估值、低持仓、销售持续超预期的地产配置价值持续凸显,看好年内优质地产股表现,建议关注:1)销售及业绩相对较佳的弹性房企中南建设、金科股份、龙光集团、天健集团等;2)低估值、高股息率龙头万科A、保利地产、金地集团等;3)受益竣工回升周期及存量市场的物业板块。

⏹政策:热点城市调控加码,“房住不炒”基调延续。

7月涉房类政策(含中央及地方)共59项,环比增长119%,其中偏紧类政策占比46%;深圳等热点城市调控密集出台,主要包括提高限购要求、延长限售期、支持无房家庭优先购房、整治楼市秩序、公积金贷款收紧等。

往后看,“房住不炒”基调下,个别热点城市不排除进一步收紧可能性,但整体调控节奏或趋平稳。

⏹资金:稳健偏宽松,关注融资端可能的边际收紧。

7月全国房贷利率延续下行趋势;房企境内债、境外债、信托发行552亿元、74亿美元、605亿元,环比升125.7%、升32.4%、降50.3%,融资成本环比升0.52pct、降0.30pct、升0.05pct。

考虑下半年债券到期规模较大,预计房企债券融资仍将积极,但行业或难现上半年宽松局面,同时关注融资端可能的边际收紧。

⏹楼市:销售延续改善,后续或逐步放缓。

7月50城新房月日均成交同比增7.8%,增速较6月下降3.9个百分点。

随着基数逐步抬升、热点城市调控收紧,预计后续全国单月销售增速将缓慢下降,全年销售面积同比降0%-5%。

2018年房地产土地市场月度投资分析报告一、土地供应:3月住宅类用地供应环比+11%、同比+34%,预计全年供给向好趋势不改 (4)1、土地供应面积:3月供地环比+15%、同比+16%,其中住宅供地环比持平、同比+34%,趋势性走好 (4)2、住宅类土地供应面积:3月住宅类供地环比+11%、同比+34%,其中一线由负转正、二三四线涨幅收窄6二、土地成交:3月住宅类土地成交环比-1%、同比+29%,其中住宅同比+45% (9)1、土地成交面积:3月土地成交环比+17%、同比+50%,其中住宅环比+17%、同比+45%,涨幅扩大 (9)2、住宅类土地成交面积:3月住宅类土地成交环比-1%、同比+29%,其中一线下降、二三四线上涨 (11)3、住宅类土地成交金额:3月住宅类土地成交额环比-15%、同比+13%,其中二三四线同比上涨较多 (14)三、土地供需:3月地价环比、同比下降,溢价率同步走低,土地市场回归理性趋势不变 (17)四、投资建议:土地供需两旺,宅地尤其亮眼,溢价率继续下行 (19)五、风险提示:房地产市场下行风险 (19)图表1、百城土地供应建面(按土地性质分类) (4)图表2、百城土地供应建面占比(按土地性质分类) (5)图表3、百城土地供应建面同比(按土地性质分类) (5)图表4、百城土地供应建面累计同比(按土地性质分类) (6)图表5、百城住宅类土地供应建面(按城市能级分类) (7)图表6、百城住宅类土地供应建面占比(按城市能级分类) (7)图表7、百城住宅类土地供应建面同比(按城市能级分类) (8)图表8、百城住宅类土地供应建面累计同比(按城市能级分类) (8)图表9、百城土地成交建面(按土地性质分类) (9)图表10、百城土地成交建面占比(按土地性质分类) (10)图表11、百城土地成交建面同比(按土地性质分类) (10)图表12、百城土地成交建面累计同比(按土地性质分类) (11)图表13、百城住宅类土地成交建面(按城市能级分类) (12)图表14、百城住宅类土地成交建面占比(按城市能级分类) (12)图表15、百城住宅类土地成交建面同比(按城市能级分类) (13)图表16、百城住宅类土地成交建面累计同比(按城市能级分类) (13)图表17、提前一个月土地供应建面同比与土地成交建面同比的强关联关系 (14)图表18、百城住宅类土地成交金额(按城市能级分类) (15)图表19、百城住宅类土地成交金额占比(按城市能级分类) (15)图表20、百城住宅类土地成交金额同比(按城市能级分类) (16)图表21、百城住宅类土地成交金额累计同比(按城市能级分类) (16)图表22、百城住宅类土地供需比(土地成交/土地供应) (17)图表23、百城住宅类土地挂牌均价(按城市能级分类) (18)图表24、百城住宅类土地成交均价(按城市能级分类) (18)图表25、百城住宅类土地成交溢价率(按城市能级分类) (19)。

房地产行业环境分析目录一、内容概述 (2)1.1 研究背景与意义 (3)1.2 研究目的与内容 (4)1.3 研究方法与数据来源 (5)二、房地产行业概述 (6)2.1 行业定义与分类 (7)2.2 发展历程与现状 (8)2.3 行业产业链结构 (10)三、宏观经济环境分析 (11)3.1 宏观经济总体形势 (12)3.2 宏观经济政策对房地产的影响 (14)3.3 金融市场环境及其对房地产的支撑作用 (15)四、政策环境分析 (17)4.1 房地产相关法律法规 (18)4.2 政府调控政策及其效果评估 (20)4.3 城市规划与土地供应政策 (21)五、社会环境分析 (23)5.1 人口结构变化与迁移趋势 (24)5.2 消费者需求与偏好 (25)5.3 社会保障体系与住房观念 (27)六、技术环境分析 (28)6.1 新兴建筑技术与材料 (29)6.2 智能化与信息化在房地产中的应用 (31)6.3 绿色建筑与可持续发展理念 (32)七、竞争环境分析 (33)7.1 主要竞争对手战略与定位 (35)7.2 市场份额与竞争格局 (36)7.3 潜在进入者与替代品威胁 (37)八、结论与建议 (39)8.1 房地产行业环境总结 (40)8.2 对房地产企业的建议 (42)8.3 对未来研究的展望 (43)一、内容概述本章节将对房地产行业环境进行全面的分析,内容涵盖了宏观经济环境、政策环境、市场需求、竞争态势以及发展趋势等方面。

通过对这些方面的深入研究,旨在揭示当前房地产行业所处的市场环境,以及未来可能面临的挑战和机遇。

我们将分析宏观经济环境对房地产行业的影响,包括经济增长、通货膨胀、利率变动等因素。

政策环境方面将关注政府政策、法规变动以及其对行业的影响,如土地政策、税收政策、金融政策等。

在市场需求方面,报告将探讨消费者购房需求的变化,包括购房者的偏好、购买力以及购房动机等。

还将分析城镇化进程、人口结构变化等因素对房地产市场需求的影响。

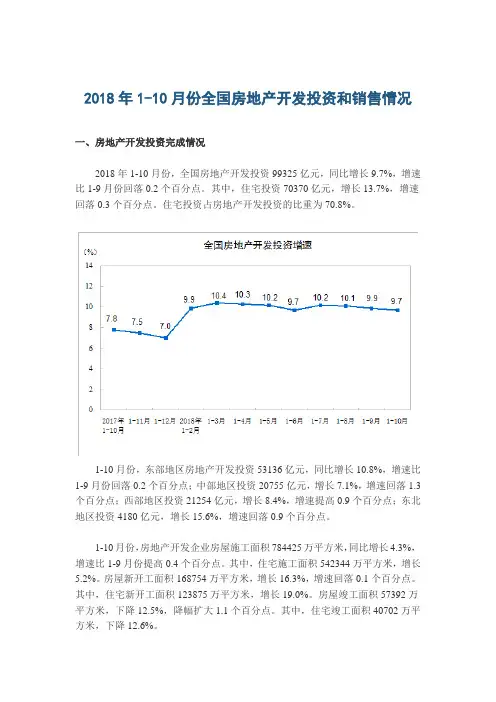

2018年1-10月份全国房地产开发投资和销售情况一、房地产开发投资完成情况2018年1-10月份,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。

其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为70.8%。

1-10月份,东部地区房地产开发投资53136亿元,同比增长10.8%,增速比1-9月份回落0.2个百分点;中部地区投资20755亿元,增长7.1%,增速回落1.3个百分点;西部地区投资21254亿元,增长8.4%,增速提高0.9个百分点;东北地区投资4180亿元,增长15.6%,增速回落0.9个百分点。

1-10月份,房地产开发企业房屋施工面积784425万平方米,同比增长4.3%,增速比1-9月份提高0.4个百分点。

其中,住宅施工面积542344万平方米,增长5.2%。

房屋新开工面积168754万平方米,增长16.3%,增速回落0.1个百分点。

其中,住宅新开工面积123875万平方米,增长19.0%。

房屋竣工面积57392万平方米,下降12.5%,降幅扩大1.1个百分点。

其中,住宅竣工面积40702万平方米,下降12.6%。

1-10月份,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.4个百分点;土地成交价款11695亿元,增长20.6%,增速回落2.1个百分点。

二、商品房销售和待售情况1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。

其中,住宅销售面积增长2.8%,办公楼销售面积下降10.5%,商业营业用房销售面积下降2.8%。

商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。

其中,住宅销售额增长15.0%,办公楼销售额下降6.5%,商业营业用房销售额增长1.7%。

1-10月份,东部地区商品房销售面积53545万平方米,同比下降4.7%,降幅比1-9月份扩大0.4个百分点;销售额61680亿元,增长5.4%,增速回落0.6个百分点。

2024年《房地产开发经营与管理》试题一、单项选择题(共35题,题1分。

每题的备选答案中只有1个最符合题意,请在答案卡上涂黑其相应的编号)(史记:单纯按分值安排考试时间的话,本题安排53分钟,每道小题平均1.5分钟,建议肯定要留出10~15分钟涂卡和检查的时间,以上计算未包含此部分内容,提请大家留意!)1.房地产投资适合作为一种长期投资。

关于其缘由分析,错误的是()。

A.土地不会毁损B.地上建筑物有耐久性C.变现性差D.土地运用权年限较长答案:C 见教材P72.房地产开发投资形成的供应是房地产市场上的()。

A.增量供应B.存量供应C.潜在供应D.总量供应答案:A 见教材P103.关于房地产投资特性的说法,错误的是()。

A.区位选择异样重要B.不易产生资本价值风险C.存在效益外溢D.易受政策影响答案:B 见教材P6~94.商品房开发市场通常是典型的()市场。

A.完全竞争B.垄断竞争C.寡头垄断D.完全垄断解析:由于房地产具有明显的不行移动性和异质性,且市场集中度较低,因此房地产市场具有明显的垄断竞争特征。

房地产开发企业集中开发建设商品住房是市场供应的主要组成部分,假如同期在某一区域市场的新建住房开发项目较少,就简单形成区域性垄断,导致垄断多于竞争。

5.某城市2024年商品住房施工面积为1000万平方米,其中从2024年跨入2024年接着施工的面积为300万平方米,复原施工的面积为200万平方米。

该城市2024年商品住房新开工面积是()万平方米。

A.500B.700C.800D.1000答案:A 见教材P39解析:房屋新开工面积是指报告期内新开工建设的房屋面积,不包括上期跨入报告期接着施工的房屋面积和上期停、缓建而在报告期复原施工的房屋面积。

1000-(300+200)=500(万平方米)。

6.从房地产市场的投资周期来看,房地产市场资本流量的显著增加通常发生在房地产市场自然周期的()。

A.第一阶段B.其次阶段的后半段C.第三阶段的后半段D.第四阶段答案:B 见教材P51解析:在自然周期其次阶段的后半段,由于投资者不断购买存量房地产和投入新项目开发,资本流量显著增加。

2018年我国房地产行业发展形势报告作者:来源:《财经界·上旬刊》2019年第03期2018年1-12月,全国房地产投资保持平稳较快增长,销售增速继续回落,新开工和土地购置意愿依然较强,房价平均涨幅维持高位运行。

从全国各区域来看,区域间分化特征明显。

华北地区疲态明显,房地产主要指标增速放缓,房屋销售面积出现负增长;东北地区土地购置增长较快,但销售仍保持小幅下跌态势;华东地区投资增长较快,销售平稳,是保持房地产市场稳定的压舱石;华中和西南地区多数指标增速较快,是房地产市场的新兴力量和新的增长极,但西南地区需警惕房价上涨过快带来的不利影响;华南地区投资和新开工指标增长较快,但销售和土地购置指标增长较慢;西北地区投资和销售均较为平缓,但房价涨幅较快。

2018年1-12月,全国房地产开发投资120264亿元,同比名义增长9.5%,增速与1-11月份相比回落0.2个百分点,但与2017年全年相比提高2.5个百分点。

其中,住宅投资85192亿元,增长13.4%,增速比2017年加快4个百分点。

住宅投资占房地产开发投资的比重为70.8%,与上年同期相比提高2.4个百分点。

分区域看,东北、华南、华东、西南增长较快,分别增长16.2、14.2、13和10.4个百分点,对全国房地产投资增长的贡献率为889.2%。

华北、华中、西北增速低于全国平均水平,分别增长0.4、3.3和5.1个百分点,对全国投资增长的贡献率为10.8%。

分省市看,广东、江苏两省房地产开发投资完成额超过1万亿元,浙江、山东、河南、安徽、四川等5个省投资完成额超过5000亿元。

从投资增速上看,西藏、吉林、浙江、广东、甘肃、黑龙江、山西、云南、黑龙江等省区增长较快,增速均在15%以上。

宁夏、海南、青海、河北、河南、内蒙古、新疆等7个省区房地产开发投资出现负增长,特别是宁夏降幅较大,超过30个百分点。

分城市看,根据国家信息中心宏观经济与房地产数据库对全国223个地级以上城市的数据监测,重庆、上海、北京投资完成额位居前三甲,分别实现4249、4033和3873亿元,西安、郑州、杭州、武汉、广州、深圳、苏州、天津、南京、成都、佛山等城市投资完成额也较高,均超过2000亿元。

商业地产市场月度报告中指控股CIH01020304企业动态品牌动态市场表现宏观环境本期要点1、市场表现新房市场:1-9月全国投资同比下降1.1%,新开工面积同比下降18.3%,销售面积同比增长1.4%写字楼租赁市场:2021年三季度,全国重点城市主要商圈写字楼平均租金为4.76元/平方米/天,环比微幅上涨0.13% 商办用地:1-10月,全国300城商办用地推出及成交面积同比均下降,成交楼面均价同比上涨,平均溢价率同比上升 大宗交易:10月,中指数据库监测的全国重点城市共监测到商业地产大宗交易7笔2、企业动态远洋资本收购大信商用信托70%股份旭辉商业与华住集团首次合作,酒店产品2022年面市万达商管正式递交招股书,携380个万达广场赴港上市3、品牌动态麦当劳中国新总部大楼正式启用,旗舰餐厅同日开业中国首家乐高乐园将落地四川,2023年开园小米科技15.5亿拿下上海徐汇商办用地,拟建设上海总部4、宏观环境住建部、应急管理部:联合发布《关于加强超高层建筑规划建设管理的通知》湖南:推进非住宅商品房去库存,促进房地产市场平稳健康发展宏观经济:经济运行继续保持恢复态势服务业经济:10月服务业恢复放缓,新动能依旧发挥引领作用收支结构:居民收入保持恢复性增长,居民消费支出继续改善消费市场:前三季度消费市场韧性显现,消费结构优化升级态势持续1•新房市场:1-9月全国投资同比下降1.1%,新开工面积同比下降18.3%,销售面积同比增长1.4%•写字楼租赁市场:2021年三季度,全国重点城市主要商圈写字楼平均租金为4.76元/平方米/天,环比微幅上涨0.13%•商办用地:1-10月,全国300城商办用地推出及成交面积同比均下降;成交楼面均价同比上涨,平均溢价率同比上升•大宗交易:10月,中指数据库监测的全国重点城市共监测到商业地产大宗交易7笔从供应端来看:全国商业地产开发投资额同比下降1.1%2021年1-9月,全国商业地产*开发投资额为13869亿元,同比下降1.1%,较19年同期下降2.6%,两年平均下降1.3%;商业地产开发投资额占房地产开发投资额比重为12.3%,较上年同期下降1.2个百分点。